Hoe Bereken Je De Contante Waarde

We kennen het allemaal wel. Een aanbieding die te mooi lijkt om waar te zijn, een investering die gouden bergen belooft, of de gedachte aan een comfortabel pensioen in de toekomst. Maar hoe weet je nu of die aanbieding echt zo goed is? Of die investering wel rendabel? En of je genoeg spaart voor later? Vaak draait het om de contante waarde. Begrijp je dit concept, dan kun je veel betere financiële beslissingen nemen. Dit artikel is geschreven om je te helpen dat inzicht te krijgen, zonder ingewikkelde jargon of onnodige complexiteit.

Waarom is de Contante Waarde Belangrijk?

De kern van het probleem is simpel: geld dat je vandaag hebt, is meer waard dan hetzelfde bedrag dat je in de toekomst ontvangt. Dit komt door een aantal factoren:

- Inflatie: Prijzen stijgen in de loop van de tijd, waardoor de koopkracht van je geld afneemt. €100 vandaag kan je meer kopen dan €100 over een jaar.

- Rente: Je kunt geld dat je nu hebt investeren en rente verdienen. Wacht je tot de toekomst, dan mis je die potentiële inkomsten.

- Risico: Er is altijd een risico dat je het toekomstige geld helemaal niet ontvangt. Bedrijven kunnen failliet gaan, overeenkomsten kunnen worden verbroken, enzovoort.

De contante waarde houdt rekening met al deze factoren, en berekent wat een toekomstig bedrag vandaag de dag waard is. Denk hierbij aan het vergelijken van verschillende investeringsmogelijkheden, het beoordelen van de waarde van een pensioenregeling, of zelfs het bepalen of die korting op een product echt de moeite waard is.

Hoe Bereken Je De Contante Waarde?

De formule voor de contante waarde is eigenlijk vrij eenvoudig:

Contante Waarde = Toekomstige Waarde / (1 + Rentepercentage)^Aantal Perioden

Laten we dit eens aan de hand van een paar voorbeelden bekijken.

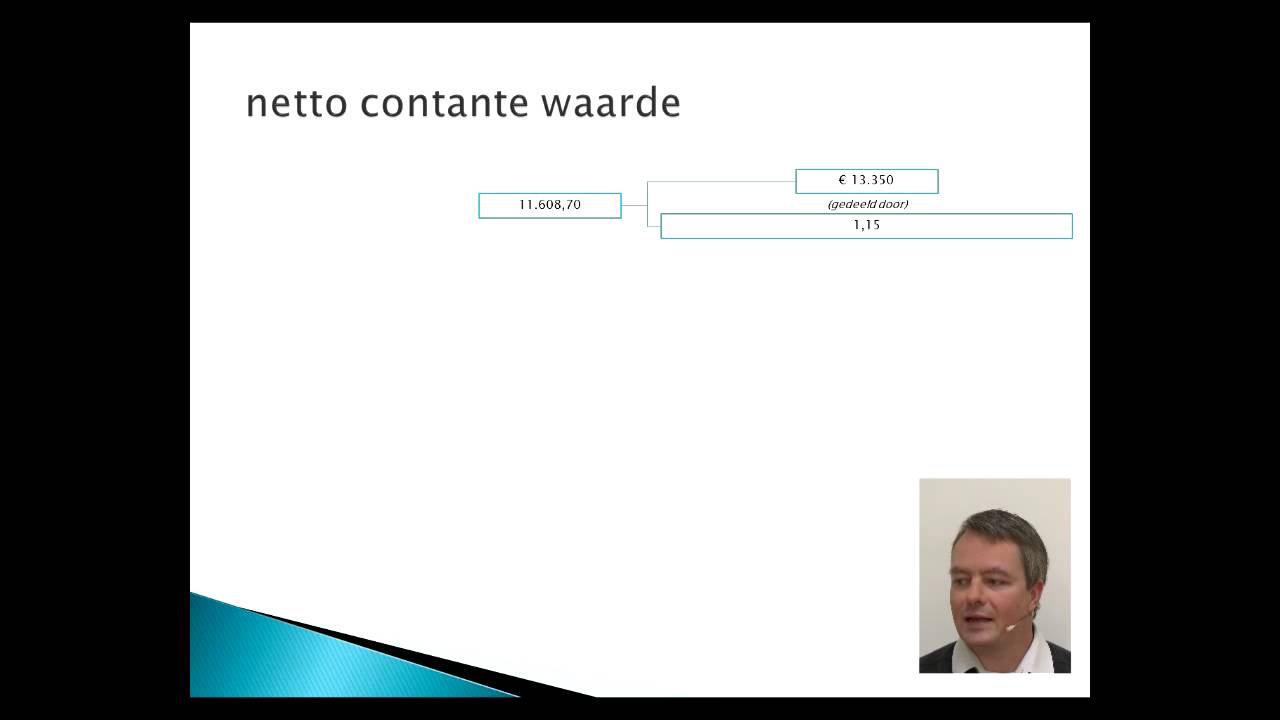

Voorbeeld 1: Een Erfenis

Stel, je erft €10.000, maar je ontvangt het pas over 5 jaar. Je wilt weten wat die €10.000 vandaag waard is. Je verwacht dat de rente (of het rendement dat je had kunnen halen als je het geld nu had gehad) 5% per jaar is.

Dan is de contante waarde:

€10.000 / (1 + 0,05)^5 = €7.835,26

Dat betekent dat die €10.000 over 5 jaar, met een rentepercentage van 5%, vandaag de dag €7.835,26 waard is. Je zou indifferent moeten zijn tussen het ontvangen van €7.835,26 vandaag en €10.000 over 5 jaar, *ervan uitgaande* dat je die 5% rendement daadwerkelijk kunt behalen.

Voorbeeld 2: Een Investering

Je overweegt een investering die je over 3 jaar €5.000 oplevert. Je wilt minimaal 8% rendement op je investeringen. Is deze investering de moeite waard?

Contante Waarde = €5.000 / (1 + 0,08)^3 = €3.969,16

Dit betekent dat je maximaal €3.969,16 zou moeten betalen voor deze investering om je gewenste rendement van 8% te halen. Als de investering meer kost, is deze *niet* de moeite waard.

Voorbeeld 3: Een Korting

Een winkel biedt een korting aan: je kunt een product nu kopen voor €80, of over een jaar voor €70. Je spaarrekening levert 3% rente op. Wat is de beste optie?

We moeten de contante waarde van de €70 over een jaar berekenen:

Contante Waarde = €70 / (1 + 0,03)^1 = €67,96

In dit geval is het *goedkoper* om het product over een jaar te kopen, omdat de contante waarde van €70 lager is dan de €80 die je nu zou betalen. Dit houdt rekening met het feit dat je de €80 die je nu zou uitgeven, ook op een spaarrekening met 3% rente had kunnen zetten.

Welke Rentepercentage Moet Je Gebruiken?

Het kiezen van het juiste rentepercentage (ook wel de disconteringsvoet genoemd) is cruciaal voor een accurate berekening van de contante waarde. Dit is een subjectieve keuze die afhangt van verschillende factoren:

- Risicovrije rentevoet: Dit is de rente die je zou kunnen verdienen op een risicovrije investering, zoals een staatsobligatie.

- Risicopremie: Als de toekomstige betaling onzeker is, moet je een hogere risicopremie toevoegen aan de rentevoet. Hoe groter het risico, hoe hoger de premie.

- Alternatieve investeringsmogelijkheden: Wat is het rendement dat je zou kunnen behalen met andere investeringen?

In de praktijk kiezen veel mensen een rentepercentage dat overeenkomt met hun verwachte rendement op hun beleggingsportefeuille. Als je bijvoorbeeld verwacht gemiddeld 7% rendement te behalen, is dat een redelijke disconteringsvoet.

Kanttekeningen en Alternatieve Visies

Hoewel de contante waarde een nuttig concept is, is het belangrijk om te erkennen dat het ook zijn beperkingen heeft. Een van de belangrijkste kritiekpunten is de subjectiviteit van de disconteringsvoet. Kleine veranderingen in het rentepercentage kunnen leiden tot grote verschillen in de contante waarde.

Sommige economen beargumenteren dat het gebruik van een constante disconteringsvoet over langere perioden onrealistisch is. Ze stellen voor om variabele disconteringsvoeten te gebruiken die rekening houden met veranderingen in de economische omstandigheden en de risicoperceptie in de loop van de tijd.

Daarnaast houden traditionele contante waarde-berekeningen vaak geen rekening met niet-monetaire factoren, zoals sociale impact of milieu-effecten. Er zijn alternatieve methoden, zoals de Social Return on Investment (SROI), die proberen deze factoren te kwantificeren en in de besluitvorming te integreren.

Ondanks deze kritiek blijft de contante waarde een fundamenteel concept in de financiële analyse. Het is een waardevol hulpmiddel voor het vergelijken van verschillende opties en het nemen van weloverwogen beslissingen, zolang je de beperkingen ervan in gedachten houdt.

De Contante Waarde in de Praktijk: Voorbeelden Uit Het Dagelijks Leven

Laten we eens kijken hoe de contante waarde je kan helpen in verschillende situaties:

- Hypotheek: Het vergelijken van verschillende hypotheekaanbiedingen kan lastig zijn. De contante waarde kan je helpen om de totale kosten van elke hypotheek over de gehele looptijd te berekenen, rekening houdend met rente en aflossing.

- Pensioenplanning: Bereken hoeveel je daadwerkelijk nodig hebt om te sparen voor je pensioen, rekening houdend met inflatie en het verwachte rendement op je beleggingen.

- Autolening: Moet je een auto leasen of kopen? De contante waarde kan je helpen om de kosten van beide opties te vergelijken.

- Studielening: Evalueer de impact van verschillende aflossingsplannen op de totale kosten van je studielening.

- Grote aankopen: Is het de moeite waard om nu een nieuwe wasmachine te kopen, of kun je beter wachten tot de uitverkoop?

Tips voor het Berekenen van de Contante Waarde

- Gebruik een spreadsheet: Excel of Google Sheets maken het gemakkelijk om de contante waarde te berekenen en te experimenteren met verschillende scenario's.

- Wees realistisch over je rentepercentage: Overschat je verwachte rendement niet. Het is beter om een conservatief rentepercentage te gebruiken dan een te optimistische.

- Houd rekening met belastingen: Belastingen kunnen een grote invloed hebben op het uiteindelijke rendement van je investeringen.

- Raadpleeg een financieel adviseur: Als je het moeilijk vindt om de contante waarde zelf te berekenen, kan een financieel adviseur je helpen.

Conclusie

De contante waarde is een krachtig hulpmiddel dat je kan helpen om betere financiële beslissingen te nemen. Door rekening te houden met de tijdswaarde van geld, kun je verschillende opties objectiever vergelijken en de beste keuze maken voor jouw situatie. Het vereist wat oefening en begrip van de onderliggende principes, maar de beloning – betere financiële controle en welvaart – is de moeite waard.

Wat ga jij doen met deze nieuwe kennis? Ga je nu de contante waarde van je pensioen berekenen, of een interessante investering evalueren?

Bekijk ook deze gerelateerde berichten:

- Mag Je Rijlessen Nemen Zonder Theorie

- Wanneer Zijn De Schoolvakanties In 2024

- Wanneer Is Er Sprake Van Een Crisissituatie

- Welke Kleuren Heeft De Regenboog

- Waarom Is Pim Fortuyn Vermoord

- Wat Is De Publieke Sector

- Wanneer Begon De 1ste Wereldoorlog

- Wanneer Eindigde De 80 Jarige Oorlog

- Vwo Wiskunde B Certificaat Halen

- Hoe Snel Werkt Een Paracetamol