Hoe Bereken Je Het Belastbaar Inkomen

Het belastbaar inkomen is een cruciaal concept binnen het Nederlandse belastingstelsel. Het vormt de basis waarop de hoogte van de te betalen inkomstenbelasting wordt berekend. Veel mensen vinden het lastig om te begrijpen hoe dit precies in elkaar zit, terwijl het essentieel is om een correcte aangifte te kunnen doen en potentieel belastingvoordeel te kunnen benutten. Dit artikel legt op een heldere manier uit hoe je het belastbaar inkomen berekent, zonder ingewikkelde details te vermijden.

De Basis: Verschillende Soorten Inkomen

Om het belastbaar inkomen te berekenen, is het belangrijk te weten welke soorten inkomsten relevant zijn. De Nederlandse belastingdienst verdeelt inkomsten in drie boxen, elk met eigen regels en tarieven:

Box 1: Inkomen uit Werk en Woning

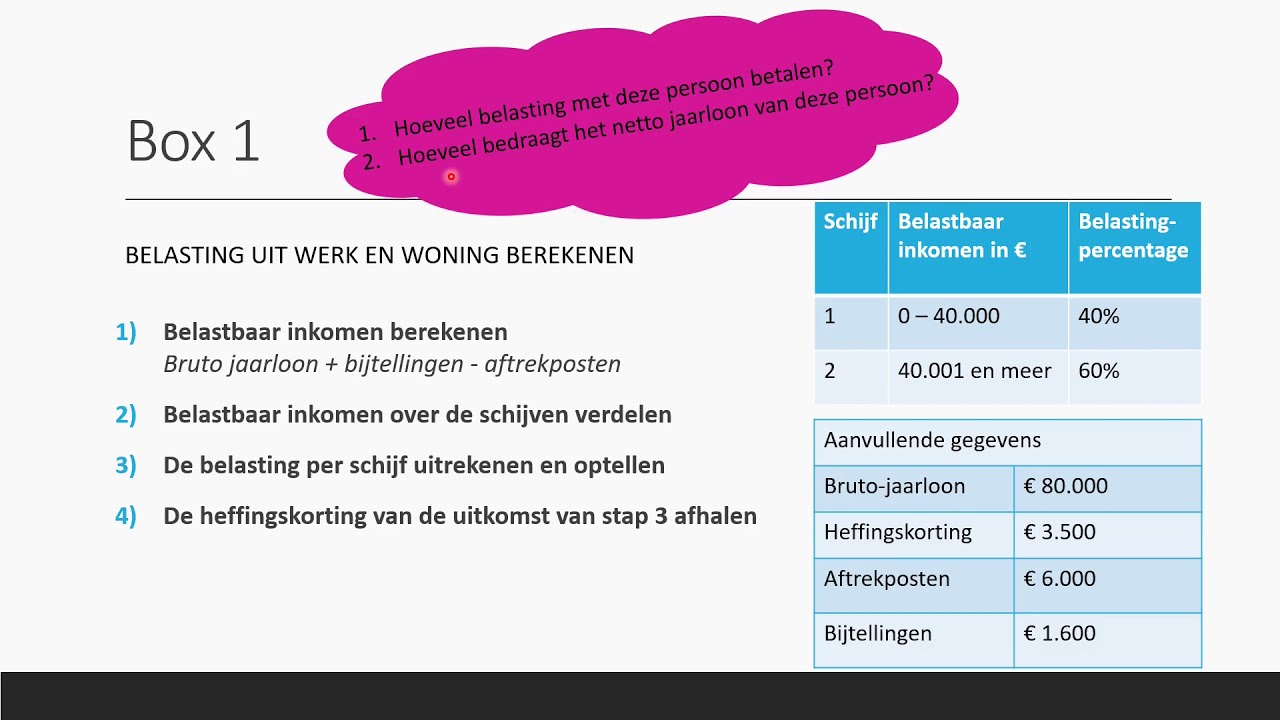

Box 1 omvat de meest voorkomende inkomsten. Dit is waar je salaris, loon, winst uit onderneming, en inkomsten uit overige werkzaamheden worden aangegeven. Ook de eigenwoningforfait valt hieronder (het fictieve inkomen dat je wordt toegerekend voor het bezit van een eigen woning), evenals bepaalde aftrekposten die specifiek betrekking hebben op je werk en woning.

Box 2: Inkomen uit Aanmerkelijk Belang

Box 2 is relevant voor mensen met een aanmerkelijk belang (meestal 5% of meer) in een vennootschap. Hier worden dividenden en vervreemdingswinsten (winst bij verkoop van aandelen) belast.

Box 3: Inkomen uit Sparen en Beleggen

Box 3 belast het inkomen uit sparen en beleggen. Dit wordt niet berekend op basis van het daadwerkelijk behaalde rendement, maar op basis van een forfaitair rendement. De belastingdienst gaat uit van een fictief rendement, afhankelijk van de omvang van je vermogen. Dit fictieve rendement wordt vervolgens belast met een vast tarief.

De Berekening in Stappen

De berekening van het belastbaar inkomen verloopt in de volgende stappen:

- Bereken het inkomen per box: Voor elke box worden de verschillende inkomsten opgeteld en eventuele aftrekposten in mindering gebracht.

- Tel de inkomens uit de boxen op: Het inkomen uit box 1, box 2 en box 3 worden bij elkaar opgeteld.

- Verminder het totaal met persoonsgebonden aftrekposten: Van het totale inkomen mogen persoonsgebonden aftrekposten worden afgetrokken.

Stap 1: Inkomen per Box Berekenen

Laten we dieper ingaan op de berekening per box:

Box 1: Inkomen uit Werk en Woning (Meest Uitgebreid)

Voorbeeld: Stel, je hebt een salaris van €50.000, een eigenwoningforfait van €2.000 en je hebt €1.000 aan reiskosten aftrek. Je inkomen uit Box 1 is dan €50.000 + €2.000 - €1.000 = €51.000.

Belangrijke aftrekposten in Box 1:

- Reiskosten: Afhankelijk van de afstand en het aantal dagen dat je reist.

- Hypotheekrenteaftrek: De betaalde hypotheekrente mag onder voorwaarden worden afgetrokken.

- Onderhoudskosten eigen woning: Onder bepaalde voorwaarden aftrekbaar.

- Pensioenpremies: Premies voor bepaalde lijfrenten zijn aftrekbaar.

- Alimentatie: Betaalde partneralimentatie is aftrekbaar.

Box 2: Inkomen uit Aanmerkelijk Belang

Voorbeeld: Je hebt een aanmerkelijk belang in een bedrijf en ontvangt €5.000 dividend. Je inkomen uit Box 2 is dan €5.000.

Let op: De regels rondom Box 2 kunnen complex zijn, met name bij de verkoop van aandelen. Raadpleeg een belastingadviseur voor specifiek advies.

Box 3: Inkomen uit Sparen en Beleggen

Voorbeeld: Je hebt een vermogen van €100.000 op 1 januari. De belastingdienst gaat uit van een fictief rendement. Afhankelijk van de schijf waarin je vermogen valt, wordt een bepaald percentage als rendement aangenomen. Dit percentage wordt vervolgens belast met het tarief van Box 3 (momenteel 32% over het inkomen). De daadwerkelijke berekening is complexer door de verschillende schijven, maar dit geeft een indicatie.

Belangrijk: Er is een heffingsvrij vermogen. Tot dit bedrag betaal je geen belasting in Box 3. Ook schulden mogen onder voorwaarden worden afgetrokken van het vermogen.

Stap 2: Inkomens Optellen

Nu tel je de inkomens uit de drie boxen bij elkaar op.

Voorbeeld: Je hebt een inkomen van €51.000 in Box 1, €5.000 in Box 2 en (na forfaitaire berekening) €1.000 in Box 3. Je totale inkomen is dan €51.000 + €5.000 + €1.000 = €57.000.

Stap 3: Persoonsgebonden Aftrekposten

Van dit totale inkomen mogen nog persoonsgebonden aftrekposten worden afgetrokken. Dit zijn aftrekposten die niet direct gerelateerd zijn aan je werk, woning of vermogen, maar aan je persoonlijke situatie.

Voorbeelden van persoonsgebonden aftrekposten:

- Giften aan goede doelen: Onder voorwaarden aftrekbaar.

- Zorgkosten: Onder voorwaarden aftrekbaar, bijvoorbeeld wanneer deze hoger zijn dan een bepaald drempelbedrag.

- Studiekosten (onder bepaalde voorwaarden): Bepaalde studiekosten zijn aftrekbaar, onder voorwaarden die jaarlijks kunnen veranderen.

Voorbeeld: Je hebt een totale inkomen van €57.000 en je hebt €500 aan giften die aftrekbaar zijn. Je belastbaar inkomen is dan €57.000 - €500 = €56.500.

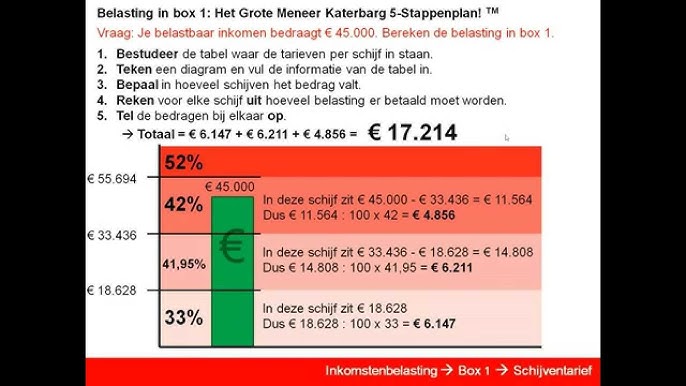

Belastbaar Inkomen en de Inkomstenbelasting

Het belastbaar inkomen is de basis voor de berekening van de inkomstenbelasting. De belastingdienst gebruikt schijventarieven om te bepalen hoeveel belasting je moet betalen. Dit betekent dat over een deel van je inkomen een lager percentage belasting wordt geheven dan over het deel daarboven.

Let op: De schijventarieven veranderen regelmatig. Controleer de actuele tarieven op de website van de Belastingdienst.

Real-World Data en Voorbeelden

Uit cijfers van het CBS blijkt dat een groot deel van de Nederlandse bevolking inkomen uit Box 1 geniet. De hypotheekrenteaftrek is een van de meest gebruikte aftrekposten, hoewel de mogelijkheden de afgelopen jaren zijn beperkt. Box 3 zorgt vaak voor vragen, met name door de forfaitaire berekening van het rendement. Veel mensen vinden het oneerlijk dat ze belasting betalen over een rendement dat ze niet daadwerkelijk hebben behaald. Er zijn vaak rechtszaken gaande over de wijze waarop Box 3 belastingen worden geheven.

Concreet voorbeeld: Een jonge professional met een salaris van €40.000 en een studieschuld heeft mogelijk recht op aftrek van studiekosten (indien voldaan aan de voorwaarden). Een gepensioneerde met een aanzienlijk spaarvermogen zal waarschijnlijk belasting betalen in Box 3. Een ondernemer met een eenmanszaak moet winst uit onderneming aangeven in Box 1, maar kan ook gebruikmaken van diverse ondernemersaftrekposten, zoals de zelfstandigenaftrek.

Conclusie en Call to Action

Het berekenen van het belastbaar inkomen kan complex lijken, maar met een goede kennis van de regels en aftrekposten kun je een correcte aangifte doen en mogelijk belastingvoordeel behalen. Het is essentieel om je goed te informeren over de actuele wet- en regelgeving, aangezien deze regelmatig veranderen.

Wat kun je nu doen?

- Bezoek de website van de Belastingdienst: Hier vind je alle informatie over inkomstenbelasting, aftrekposten en actuele tarieven.

- Maak gebruik van een belastingprogramma: Deze programma's helpen je stap voor stap bij het invullen van je aangifte.

- Raadpleeg een belastingadviseur: Als je complexe vragen hebt of twijfelt over bepaalde aftrekposten, is het raadzaam om een belastingadviseur te raadplegen.

Door proactief te zijn en je te verdiepen in de regels, kun je ervoor zorgen dat je niet te veel belasting betaalt en optimaal gebruikmaakt van de mogelijkheden die de wet biedt. Begin vandaag nog!

Bekijk ook deze gerelateerde berichten:

- Wat Is Een Bedrijvende Vorm

- Jo En Fia Manders Moord

- Wat Is Een Mdo In De Zorg

- Welke Staten Zijn Swing States

- Hoe Heet Het Onderste Deel Van De Wervelkolom

- Wat Is Een Didactische Werkvorm

- Hoe Bereken Je Massa Percentage

- Mensen Met Depressie Doen Dikwijls Uitspraken Zoals

- Hoe Kan Je Chat Gpt Herkennen

- Hoe Bereken Je De Toegevoegde Waarde