Hoe Bereken Je Samengestelde Rente

Droom je van een financiële toekomst waarin je geld voor je werkt, in plaats van andersom? Dan is het begrijpen van samengestelde rente cruciaal. Veel mensen horen de term wel, maar begrijpen niet de enorme impact die het kan hebben op hun spaargeld en investeringen. Dit artikel is speciaal geschreven voor iedereen die wil leren hoe samengestelde rente werkt en hoe je het in je voordeel kunt gebruiken. Of je nu een beginnende spaarder bent, of al langer bezig bent met investeren, deze uitleg zal je helpen om je financiële doelen sneller te bereiken.

Wat is Samengestelde Rente?

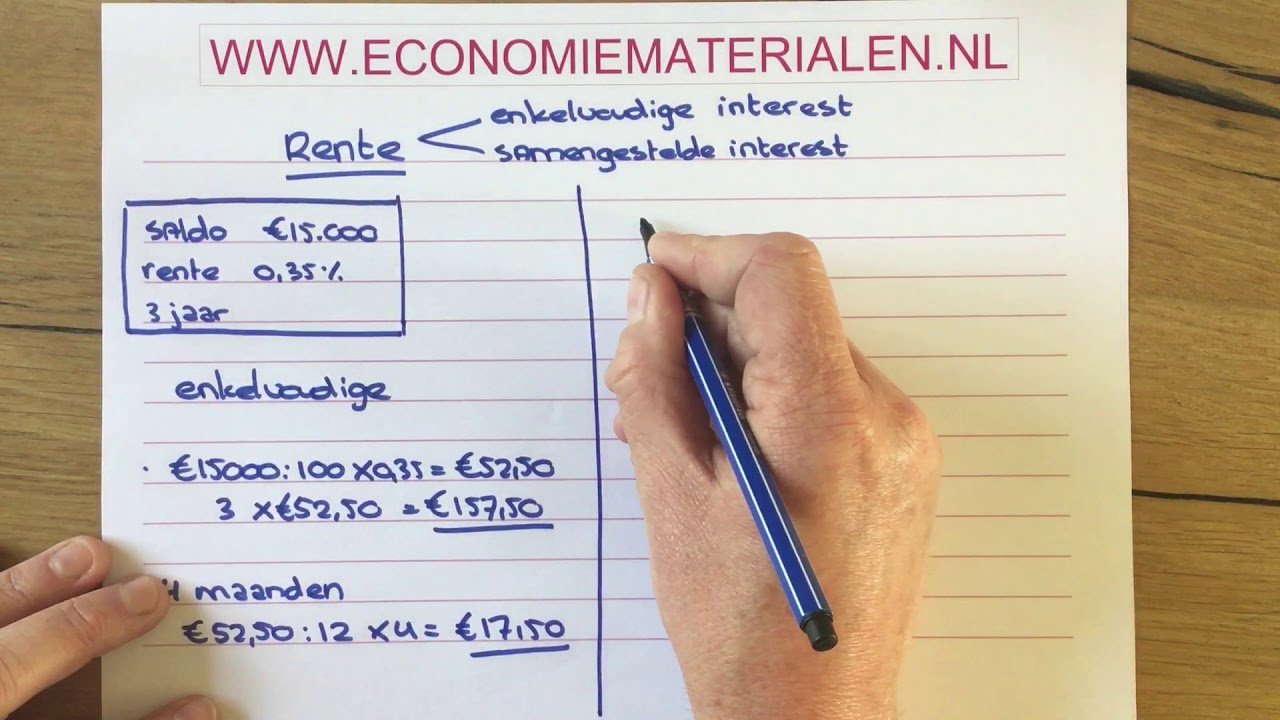

Simpel gezegd, samengestelde rente is rente op rente. Je verdient niet alleen rente over je oorspronkelijke inleg (het hoofdbedrag), maar ook over de rente die je in voorgaande perioden hebt verdiend. Het is alsof je geld zelf geld genereert, en dat op een steeds snellere manier! Dit wordt ook wel het sneeuwbaleffect genoemd.

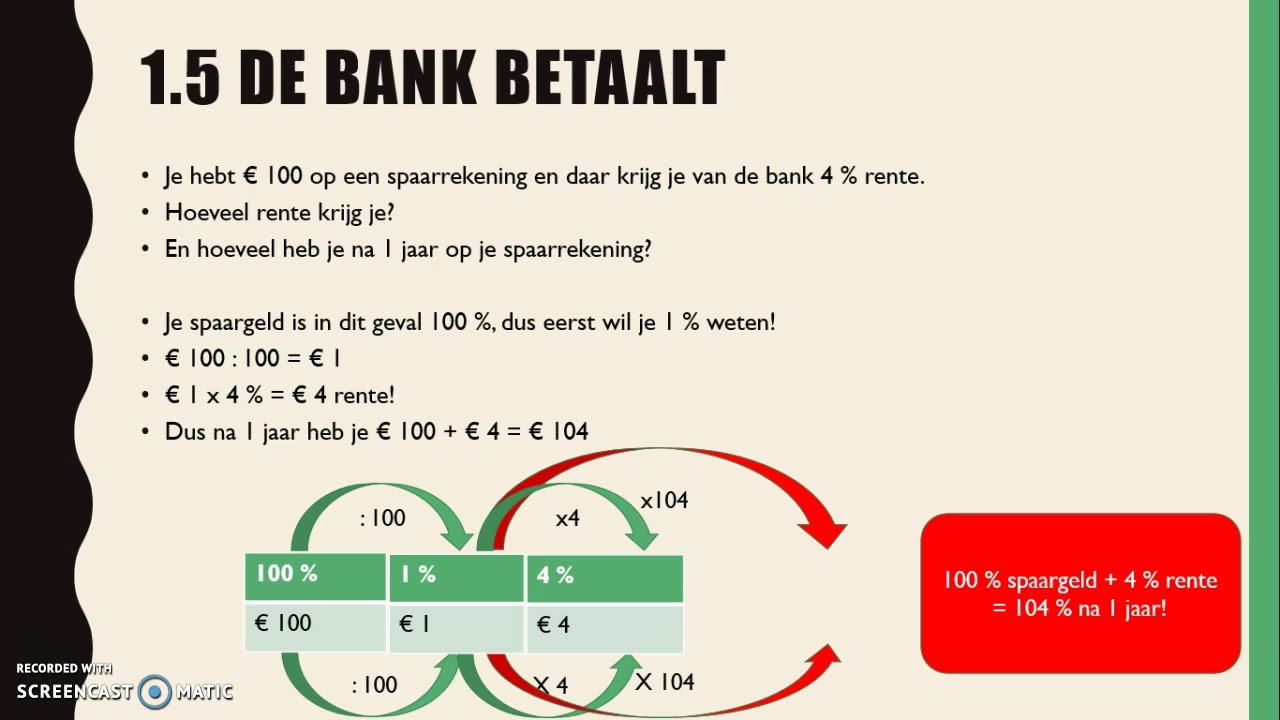

Stel je voor: je zet €1.000 op een spaarrekening met een rente van 5% per jaar. Aan het einde van het eerste jaar heb je €50 rente verdiend. Je totale saldo is nu €1.050. In het tweede jaar krijg je geen rente over alleen de €1.000, maar over de €1.050. Dit betekent dat je meer dan €50 rente verdient, en zo gaat het jaar na jaar door. Het verschil met enkelvoudige rente, waarbij je alleen rente over het oorspronkelijke bedrag krijgt, is enorm op de lange termijn.

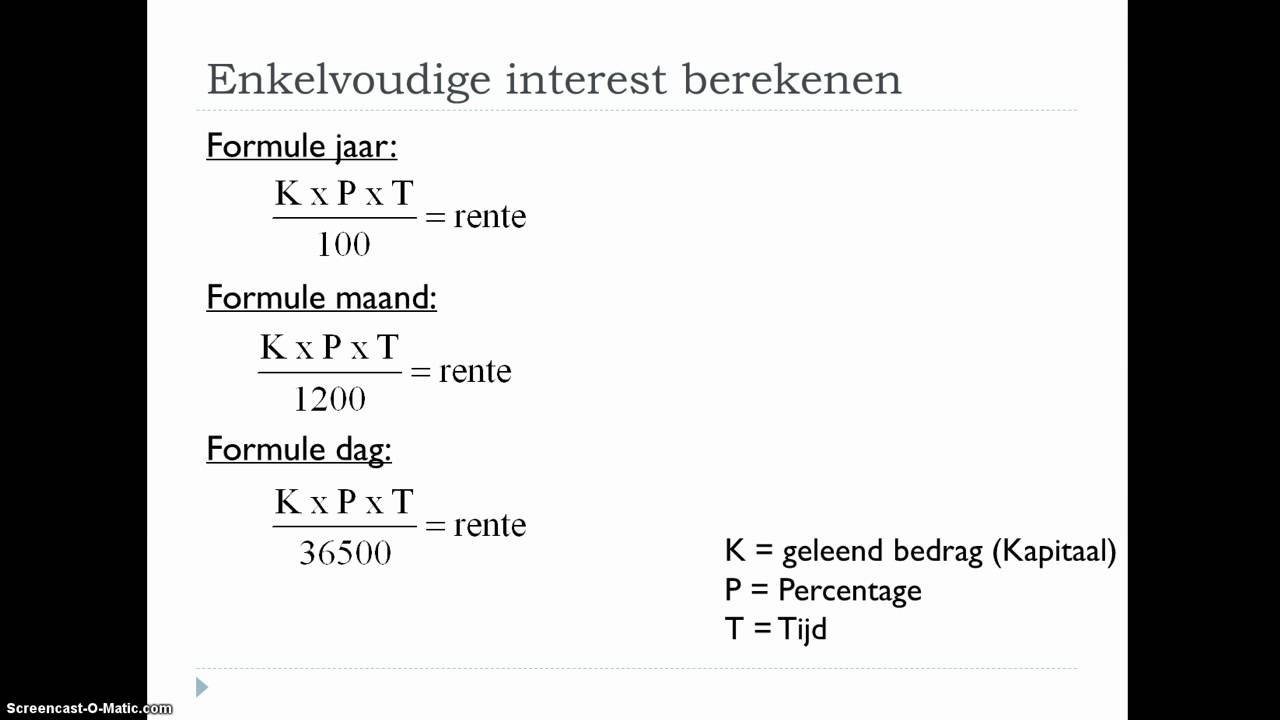

De Formule voor Samengestelde Rente

Om de samengestelde rente te berekenen, gebruiken we de volgende formule:

A = P (1 + r/n)^(nt)

Waarbij:

- A = Het eindbedrag (hoofdbedrag + rente)

- P = Het hoofdbedrag (de oorspronkelijke inleg)

- r = De jaarlijkse rentevoet (als decimaal)

- n = Het aantal keer dat de rente per jaar wordt samengesteld

- t = Het aantal jaren

Laten we dit eens toepassen op een voorbeeld:

Stel, je investeert €5.000 (P) voor 10 jaar (t) tegen een jaarlijkse rente van 7% (r). De rente wordt jaarlijks samengesteld (n=1).

A = 5000 (1 + 0.07/1)^(1*10)

A = 5000 (1 + 0.07)^10

A = 5000 (1.07)^10

A = 5000 * 1.967

A = €9.835

Na 10 jaar heb je dus €9.835! Dat is bijna het dubbele van je oorspronkelijke inleg, dankzij de kracht van samengestelde rente. Je hebt €4.835 aan rente verdiend.

Wat Beïnvloedt de Samengestelde Rente?

Er zijn een aantal factoren die de hoogte van de samengestelde rente beïnvloeden:

De Rentevoet

Hoe hoger de rentevoet, hoe sneller je geld groeit. Een klein verschil in rente kan op de lange termijn een enorm verschil maken. Vergelijk bijvoorbeeld een spaarrekening met 1% rente met een investering in een beleggingsfonds met een gemiddeld rendement van 8%. Het verschil in eindbedrag na 20 jaar kan aanzienlijk zijn.

De Frequentie van Samenstelling

Hoe vaker de rente wordt samengesteld, hoe meer rente je uiteindelijk verdient. Rente kan jaarlijks, halfjaarlijks, per kwartaal, maandelijks of zelfs dagelijks worden samengesteld. Hoe vaker, hoe beter. Echter, het verschil tussen jaarlijkse en maandelijkse samenstelling is vaak minimaal, tenzij de rentevoet erg hoog is.

De Tijdsperiode

Tijd is je beste vriend als het gaat om samengestelde rente. Hoe langer je je geld laat staan en rente laat opbouwen, hoe groter het effect van samengestelde rente. Dit is waarom het zo belangrijk is om zo vroeg mogelijk te beginnen met sparen en investeren.

De Inleg

Het spreekt misschien voor zich, maar hoe meer je inlegt, hoe groter het bedrag waarover rente wordt berekend. Regelmatig geld toevoegen, zelfs kleine bedragen, kan het sneeuwbaleffect aanzienlijk versterken.

Praktische Voorbeelden en Toepassingen

Samengestelde rente is niet alleen relevant voor spaarrekeningen. Het speelt een belangrijke rol bij verschillende financiële producten, zoals:

- Spaarrekeningen: Zoals eerder genoemd, is dit de meest eenvoudige vorm.

- Deposito's: Vaak bieden deposito's een hogere rente dan spaarrekeningen, maar je geld staat voor een bepaalde periode vast.

- Obligaties: De rente (coupon) die je op obligaties ontvangt, kan opnieuw worden belegd en zo profiteren van samengestelde rente.

- Aandelen: Hoewel aandelen geen vaste rente uitkeren, kan het dividend dat je ontvangt opnieuw worden belegd om meer aandelen te kopen, waardoor je op de lange termijn profiteert van samengestelde rente. Dit staat bekend als dividend herbeleggen.

- Beleggingsfondsen en ETF's: Deze fondsen beleggen in een mix van aandelen en obligaties. De rendementen die ze behalen kunnen opnieuw worden belegd, waardoor je profiteert van samengestelde rente.

- Hypotheken: Samengestelde rente werkt ook in je nadeel bij leningen. Je betaalt rente over de rente die je nog niet hebt betaald. Daarom is het belangrijk om hypotheken zo snel mogelijk af te lossen.

Tips om Samengestelde Rente in je Voordeel te Gebruiken

Hier zijn een paar tips om het meeste uit samengestelde rente te halen:

- Begin vroeg: Hoe eerder je begint, hoe meer tijd je geld heeft om te groeien. Zelfs kleine bedragen kunnen op de lange termijn een groot verschil maken. Denk aan de kracht van jong beginnen: een investering van €100 per maand vanaf je 20e, is vele malen meer waard dan een investering van €500 per maand vanaf je 40e.

- Beleg regelmatig: Maak er een gewoonte van om regelmatig geld te beleggen, bijvoorbeeld maandelijks of per kwartaal. Dit staat bekend als dollar-cost averaging, en het helpt om je risico te spreiden en te profiteren van de schommelingen in de markt.

- Herinvesteer je rendementen: Zorg ervoor dat je dividend en andere rendementen automatisch worden herbelegd. Dit maximaliseert het effect van samengestelde rente.

- Kies de juiste beleggingen: Kies beleggingen die een aantrekkelijk rendement bieden, rekening houdend met je risicobereidheid. Overweeg een gespreide portefeuille van aandelen, obligaties en andere activa.

- Wees geduldig: Samengestelde rente is een lange termijn strategie. Laat je niet ontmoedigen door korte termijn schommelingen in de markt. Blijf consistent en geef je geld de tijd om te groeien.

- Let op de kosten: Hoge beheerkosten kunnen je rendement aanzienlijk verminderen. Kies voor beleggingsfondsen en ETF's met lage kosten.

Samengestelde Rente vs. Inflatie

Het is belangrijk om te onthouden dat inflatie de koopkracht van je geld vermindert. Een rendement van 5% is minder aantrekkelijk als de inflatie 3% is. Je reële rendement (het rendement na inflatie) is in dat geval slechts 2%. Houd dus rekening met inflatie bij het plannen van je financiële toekomst. Zoek naar beleggingen die een rendement opleveren dat hoger is dan de inflatie.

Conclusie

Samengestelde rente is een krachtig hulpmiddel dat je kan helpen om je financiële doelen te bereiken. Door te begrijpen hoe het werkt en door slimme keuzes te maken, kun je je geld voor je laten werken en een comfortabele financiële toekomst opbouwen. Wacht niet langer en begin vandaag nog met het benutten van de kracht van samengestelde rente! Iedereen kan profiteren, ongeacht je huidige inkomen of vermogen. De sleutel is om te beginnen, geduldig te zijn en consistent te blijven.

Met de juiste kennis en strategieën kun je de kracht van samengestelde rente inzetten om je dromen waar te maken: een comfortabel pensioen, de aankoop van een huis, de financiering van de opleiding van je kinderen, of gewoonweg financiële vrijheid.

Bekijk ook deze gerelateerde berichten:

- Wanneer Is De N Term Bekend

- Bij Leven En Welzijn Betekenis

- Biologie Voor Jou Vmbo 4 Antwoorden

- Hoe Lang Is De Dunne Darm

- Van Welke Beenderen Heeft De Mens Twaalf Paar

- Wat Is De Dichtheid Van Een Stof

- Pinksteren Uitstorting Van De Heilige Geest

- Staatssecretaris Van Onderwijs Cultuur En Wetenschap

- Door De Wind Door De Regen Tekst

- Wat Is Een Sociale Verzekering