Hoe Wordt Rente Berekend Hypotheek

Een hypotheek is voor de meeste mensen de grootste financiële verplichting die ze aangaan. Het begrijpen van hoe de rente op die hypotheek wordt berekend is cruciaal om weloverwogen beslissingen te nemen en de financiële impact te beheersen. Er zijn diverse factoren en methoden die hierbij een rol spelen. Dit artikel duikt diep in de materie, legt de basisprincipes uit en illustreert de complexiteit met concrete voorbeelden.

De Basis: Nominale Rente en Effectieve Rente

De basis van elke hypotheekrenteberekening begint met twee sleutelbegrippen: de nominale rente en de effectieve rente. Het is belangrijk om het verschil tussen deze twee te begrijpen.

Nominale Rente: De Geadverteerde Rente

De nominale rente is de rente die hypotheekverstrekkers adverteren. Dit is de rente die je in eerste instantie ziet en die de basis vormt voor de berekening van je maandelijkse hypotheeklasten. Echter, de nominale rente geeft niet het volledige beeld van de totale kosten van de hypotheek.

Effectieve Rente: De Totale Kosten

De effectieve rente is een completere maatstaf. Deze houdt namelijk rekening met alle kosten die verbonden zijn aan de hypotheek, zoals afsluitkosten, notariskosten en eventuele andere bijkomende kosten. De effectieve rente geeft dus een realistischer beeld van de daadwerkelijke kosten per jaar. Deze rente is over het algemeen hoger dan de nominale rente, omdat deze alle extra kosten meerekent. Het is daarom essentieel om bij het vergelijken van hypotheken altijd naar de effectieve rente te kijken.

Voorbeeld: Stel dat je een hypotheek afsluit met een nominale rente van 4%, maar je betaalt €3.000 aan afsluitkosten. Afhankelijk van de looptijd van de hypotheek en het hypotheekbedrag, kan de effectieve rente bijvoorbeeld 4,3% zijn. Het verschil, hoewel klein, kan op lange termijn aanzienlijke gevolgen hebben voor de totale kosten.

Factoren die de Hypotheekrente Beïnvloeden

De hoogte van de hypotheekrente is afhankelijk van diverse factoren, zowel intern als extern.

Marktomstandigheden

De algemene economische situatie speelt een belangrijke rol. Rentetarieven worden sterk beïnvloed door de beleidsrente van de Europese Centrale Bank (ECB). Als de ECB de rente verhoogt, stijgen de hypotheekrentes doorgaans ook. Omgekeerd, bij een renteverlaging van de ECB, dalen de hypotheekrentes vaak.

De inflatie is een andere cruciale factor. Hoge inflatie leidt vaak tot hogere rentes, omdat geldverstrekkers een compensatie eisen voor de waardevermindering van het geld over de tijd.

Persoonlijke Factoren

Naast de marktomstandigheden spelen ook je persoonlijke financiële situatie een rol bij het bepalen van de hypotheekrente.

- Inkomen: Een hoger en stabieler inkomen geeft hypotheekverstrekkers meer zekerheid, wat kan resulteren in een lagere rente.

- Eigen vermogen: Hoe meer eigen geld je inbrengt (bijvoorbeeld als aanbetaling), hoe lager het risico voor de bank. Dit kan leiden tot een lagere rente. Een hypotheek met Nationale Hypotheek Garantie (NHG) geeft vaak ook een lagere rente, doordat de NHG de bank een extra zekerheid biedt.

- Kredietverleden: Een positief kredietverleden (geen betalingsachterstanden of leningen) is cruciaal voor het verkrijgen van een gunstige rente. Een negatieve BKR-registratie kan de rente aanzienlijk verhogen of zelfs leiden tot een afwijzing van de hypotheekaanvraag.

- Loan-to-Value (LTV): De verhouding tussen de hoogte van de hypotheek en de waarde van de woning is van belang. Een hogere LTV (dus een hogere hypotheek in verhouding tot de waarde van de woning) betekent een hoger risico voor de bank en resulteert in een hogere rente.

Rente Vaste Periode

De rentevaste periode is de periode waarin de rente op je hypotheek vaststaat. Je kunt kiezen voor een korte rentevaste periode (bijvoorbeeld 1 jaar), een middellange periode (bijvoorbeeld 5 of 10 jaar) of een lange periode (bijvoorbeeld 20 of 30 jaar). Over het algemeen geldt dat hoe langer de rentevaste periode, hoe hoger de rente. Dit komt doordat de bank meer risico loopt over een langere periode.

Voorbeeld: In een periode van lage rentes kiezen veel mensen voor een langere rentevaste periode om zeker te zijn van lage maandlasten. In een periode van stijgende rentes kan het aantrekkelijk zijn om een kortere rentevaste periode te kiezen in de hoop dat de rentes in de toekomst weer dalen. Dit is echter een speculatieve keuze.

Hoe Wordt de Rente Concreet Berekend?

De concrete berekening van de hypotheekrente gebeurt aan de hand van een aantal stappen. De bank begint met een basisrente, die is gebaseerd op de actuele marktrente.

Stap 1: Bepalen van de Basisrente

De basisrente is de rente die de bank hanteert als uitgangspunt. Deze is afhankelijk van de geldmarktrente, de risico-opslag van de bank en de concurrentie in de markt.

Stap 2: Risico-inschatting en Risico-opslag

De bank maakt een risico-inschatting van de lener. Dit gebeurt op basis van de factoren die hierboven zijn genoemd: inkomen, eigen vermogen, kredietverleden en LTV. Op basis van deze inschatting wordt een risico-opslag bepaald. Hoe hoger het risico, hoe hoger de opslag.

Voorbeeld: Iemand met een hoog inkomen, veel eigen vermogen en een positief kredietverleden krijgt een lagere risico-opslag dan iemand met een laag inkomen, weinig eigen vermogen en een negatieve BKR-registratie.

Stap 3: Rente Vaste Periode en Opslag

De gekozen rentevaste periode heeft ook invloed op de rente. Zoals eerder genoemd, wordt een langere rentevaste periode beloond met een hogere rente.

Stap 4: Berekening van de Maandelijkse Lasten

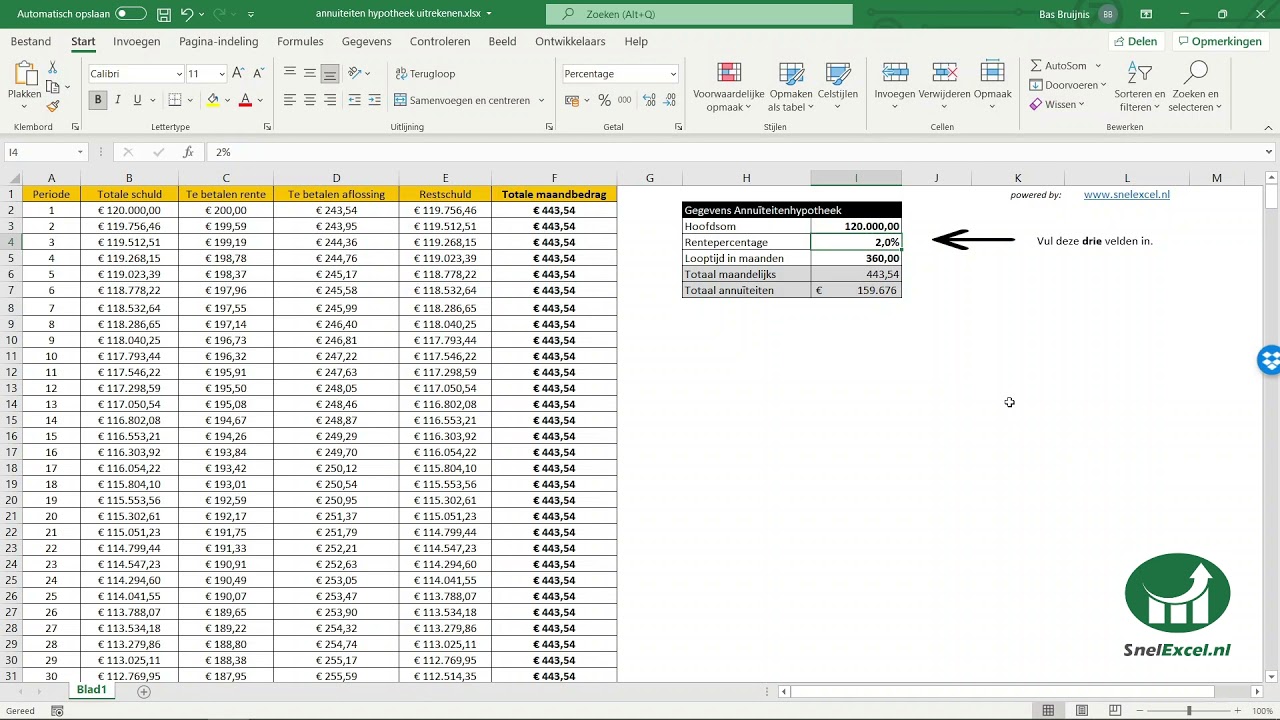

De uiteindelijke hypotheekrente wordt gebruikt om de maandelijkse lasten te berekenen. Deze lasten bestaan uit rente en aflossing (bij een annuïteiten- of lineaire hypotheek). Er zijn verschillende hypotheekvormen, elk met hun eigen aflossingsschema. Het is belangrijk om te begrijpen hoe de aflossing werkt, omdat dit invloed heeft op de opbouw van je vermogen en de hoogte van de maandlasten gedurende de looptijd van de hypotheek.

Voorbeeld: Bij een annuïteitenhypotheek betaal je elke maand een vast bedrag. In het begin bestaat dit bedrag voornamelijk uit rente, maar naarmate de tijd vordert, ga je steeds meer aflossen. Bij een lineaire hypotheek los je elke maand een vast bedrag af, waardoor de rentecomponent steeds kleiner wordt en de maandlasten dalen.

Real-World Voorbeelden en Data

Om een beter beeld te krijgen van hoe hypotheekrentes in de praktijk werken, is het nuttig om naar real-world voorbeelden en data te kijken.

Voorbeeld 1: Stel, je wilt een huis kopen van €300.000. Je hebt €60.000 eigen vermogen en je inkomen is €50.000 per jaar. Je kiest voor een rentevaste periode van 10 jaar. Op basis van de actuele rentetarieven en jouw persoonlijke situatie, krijg je een aanbod met een rente van 4,5%. Je maandelijkse bruto hypotheeklasten (rente en aflossing) zijn dan ongeveer €1.367.

Voorbeeld 2: Dezelfde situatie, maar nu heb je geen eigen vermogen en leen je dus €300.000. In dit geval is de LTV hoger, waardoor de bank meer risico loopt. Je krijgt een aanbod met een rente van 4,8%. Je maandelijkse bruto hypotheeklasten zijn dan ongeveer €1.453. Dit is een aanzienlijk verschil over de gehele looptijd van de hypotheek.

Data: De gemiddelde hypotheekrente voor een 10-jaars rentevaste periode schommelt in Nederland doorgaans tussen de 3% en 5%, afhankelijk van de marktomstandigheden. De exacte rente die je krijgt, is afhankelijk van je persoonlijke situatie.

Conclusie en Call to Action

Het berekenen van hypotheekrente is een complex proces dat afhankelijk is van diverse factoren. Het is essentieel om de basisbegrippen (nominale en effectieve rente) te begrijpen en te weten welke factoren jouw rente beïnvloeden. Vergelijk altijd verschillende aanbiedingen en laat je goed adviseren door een hypotheekadviseur. Een goede adviseur kan je helpen de beste hypotheek te vinden die past bij jouw persoonlijke situatie en financiële doelen.

Actiepunten:

- Vergelijk offertes: Vraag offertes aan bij verschillende hypotheekverstrekkers.

- Laat je adviseren: Schakel een onafhankelijke hypotheekadviseur in.

- Begrijp de kleine lettertjes: Lees de voorwaarden van de hypotheek zorgvuldig door.

- Houd de markt in de gaten: Blijf op de hoogte van de ontwikkelingen op de hypotheekmarkt.

Door deze stappen te volgen, kun je weloverwogen beslissingen nemen en de beste hypotheek vinden voor jouw situatie. Onthoud dat een hypotheek een langetermijnverplichting is, dus het is belangrijk om de tijd te nemen om de juiste keuze te maken. Een goede voorbereiding is het halve werk!

Bekijk ook deze gerelateerde berichten:

- Verschil Kindgebonden Budget En Kinderbijslag

- Afgeleide Van Sinus En Cosinus

- Hoeveel Lever Heeft Een Mens

- Engels Leestoets Oefenen Havo 1

- Wat Is De 5 5 Regel Eindexamen

- Wat Betekent Bezinking Bij Bloedonderzoek

- Kindergebedje Voor Het Slapen Gaan

- Ich Bin Du Bist Rijtje

- Hoe Bereken Je Bruto Jaarinkomen

- Loon Omrekenen Van Bruto Naar Netto