Hoeveel Geld Gaat Er Van Bruto Af

Je kijkt naar je loonstrook en ziet een mooi bruto salaris. Een bedrag waar je van droomde toen je solliciteerde. Maar dan zie je het netto salaris. Een stuk lager. Je vraagt je af: "Hoeveel geld gaat er eigenlijk van bruto af?" Het is een vraag die velen bezighoudt. Begrijpelijk ook, want het verschil kan flink zijn. Het is frustrerend om te zien dat een groot deel van je zuurverdiende loon 'verdwijnt'. Dit artikel is bedoeld om je te helpen begrijpen waar dat geld naartoe gaat, hoe het berekend wordt, en wat je eraan kunt doen (nou ja, niet zoveel, maar toch...).

Waar gaat mijn geld naartoe?

Het verschil tussen bruto en netto wordt voornamelijk bepaald door twee grote factoren: loonbelasting en premies volksverzekeringen. Soms komen daar nog premies werknemersverzekeringen bij, afhankelijk van je situatie en de cao.

Loonbelasting: De grootste hap

Loonbelasting is, in feite, vooraf betaalde inkomstenbelasting. De overheid heft belasting op je inkomen, en je werkgever houdt dit alvast in op je salaris. Aan het eind van het jaar doe je aangifte, en dan wordt gekeken of je te veel of te weinig belasting hebt betaald. Krijg je geld terug? Mooi! Moet je bijbetalen? Minder mooi, maar wel te verwachten als je bijvoorbeeld meerdere banen hebt gehad.

Premies volksverzekeringen: Samen de lasten dragen

De premies volksverzekeringen zijn bedoeld om sociale zekerheid te garanderen. Dit zijn:

- AOW (Algemene Ouderdomswet): Je betaalt mee aan de pensioenen van de huidige gepensioneerden. Later, als je zelf met pensioen gaat, krijg je AOW.

- Anw (Algemene nabestaandenwet): Deze premie zorgt ervoor dat partners en kinderen van overledenen een uitkering kunnen krijgen.

- Wlz (Wet langdurige zorg): Hiermee wordt de langdurige zorg voor mensen met een beperking of ouderen betaald.

Premies werknemersverzekeringen: Bescherming bij arbeidsongeschiktheid en werkloosheid

Deze premies, zoals die voor de WW (Werkloosheidswet) en de WIA (Wet werk en inkomen naar arbeidsvermogen), worden vaak (deels) betaald door de werkgever. Maar in sommige gevallen, afhankelijk van je CAO of contract, betaal je (een deel van) deze premies ook zelf.

Hoe wordt het berekend? Een vereenvoudigde uitleg

De berekening is complex, maar hier een simpele uitleg:

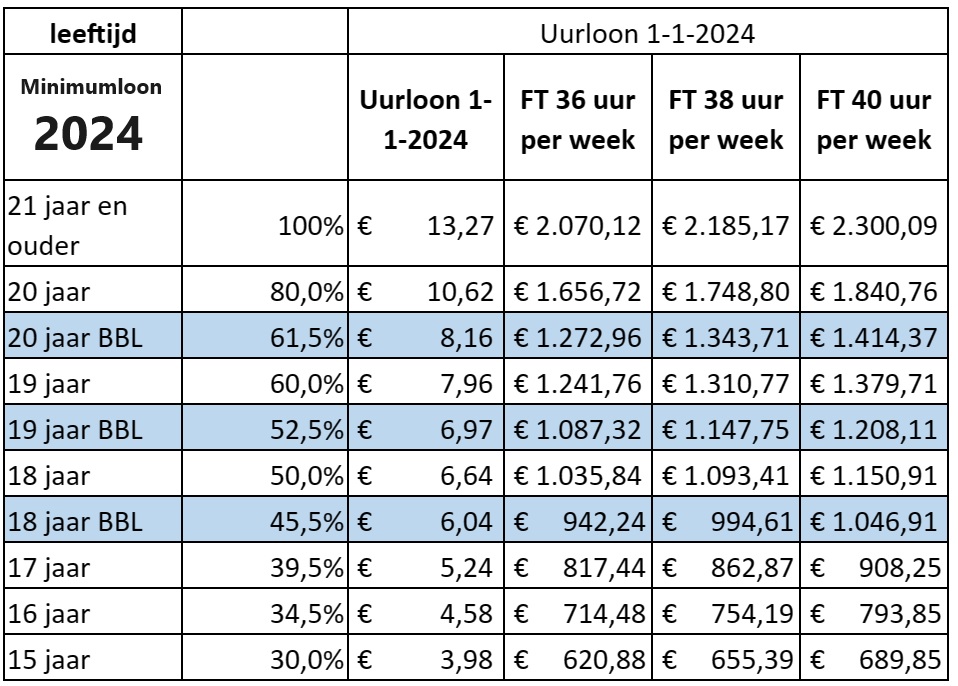

- Bruto salaris: Dit is je afgesproken salaris, *voordat* er iets vanaf gaat.

- Loonheffingskorting: Dit is een korting op de loonbelasting. Iedereen heeft hier recht op, maar je mag hem maar bij één werkgever toepassen. Anders betaal je achteraf te weinig belasting.

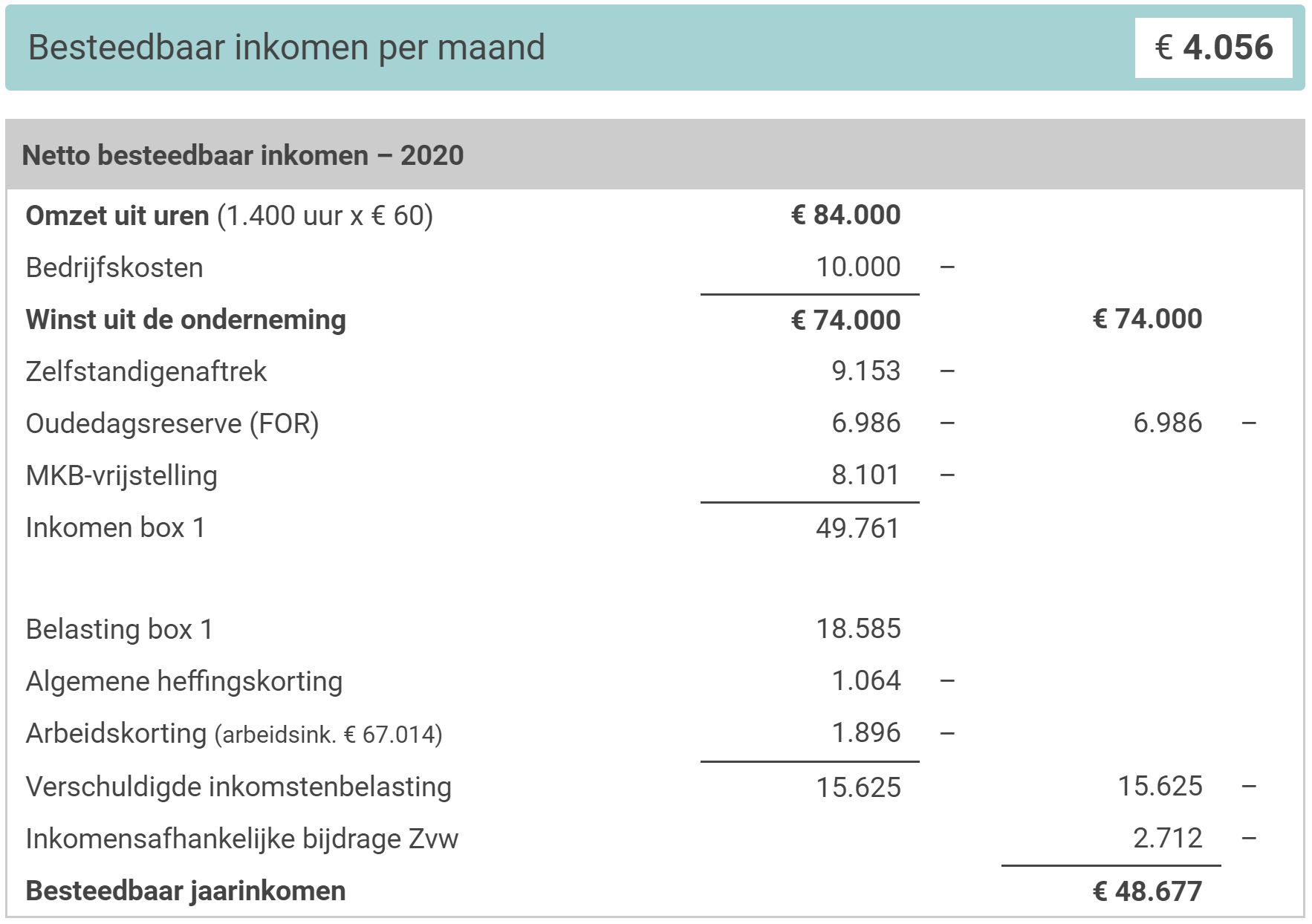

- Belastbaar loon: Dit is je bruto salaris minus eventuele aftrekposten, zoals pensioenpremies die je *zelf* betaalt (vaak al verwerkt in de loonstrook).

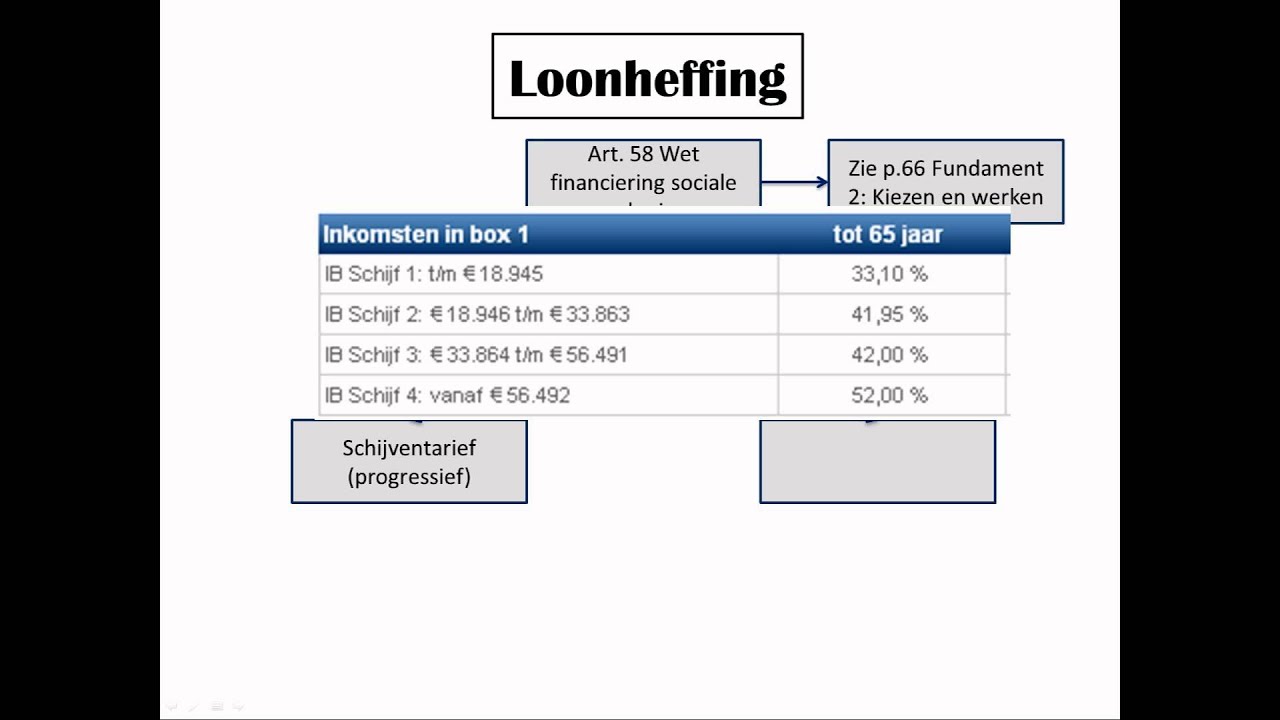

- Loonbelasting en premies berekenen: Op basis van het belastbaar loon en de loonheffingskorting wordt berekend hoeveel loonbelasting en premies je moet betalen. Dit gebeurt aan de hand van schijventarieven.

- Netto salaris: Je bruto salaris minus de loonbelasting en premies.

Let op: Dit is een *zeer* vereenvoudigde uitleg. De precieze berekening is complexer en hangt af van je persoonlijke situatie.

De impact op je leven: Meer dan alleen getallen

Het is makkelijk om loonbelasting en premies te zien als abstracte getallen op een loonstrook. Maar het gaat over veel meer dan dat. Het gaat over:

- Je besteedbaar inkomen: Het geld dat je daadwerkelijk kunt uitgeven aan boodschappen, huur, vakanties, en andere belangrijke zaken.

- Je financiële planning: Hoeveel kun je sparen? Kun je een huis kopen? Hoe ziet je pensioen eruit?

- De sociale zekerheid: De premies die je betaalt, dragen bij aan een systeem dat jou en anderen beschermt in geval van ziekte, werkloosheid, of ouderdom.

Het is dus niet alleen 'geld dat verdwijnt', maar een investering in een stabiele en solidaire samenleving.

Veelvoorkomende vragen en misverstanden

"Ik betaal zo veel belasting, ik hou niks over!"

Dit is een veelgehoorde klacht. Het is waar dat de belastingdruk in Nederland relatief hoog is. Maar het is belangrijk om te realiseren dat we in ruil daarvoor een relatief goed sociaal vangnet hebben. Vergelijk het met een verzekering: je betaalt premie, maar als er iets gebeurt, ben je gedekt.

"Hoe kan ik mijn belastingdruk verlagen?"

Er zijn een aantal manieren om je belastingdruk te verlagen, zoals:

- Maak gebruik van aftrekposten: Denk aan hypotheekrenteaftrek, giften aan goede doelen, of studiekosten (onder bepaalde voorwaarden).

- Optimaliseer je loonheffingskorting: Zorg ervoor dat je de loonheffingskorting bij de juiste werkgever toepast.

- Overweeg een fiscaal aantrekkelijke spaarvorm: Zoals een lijfrente of een pensioenrekening.

Let op: Laat je altijd goed adviseren door een belastingadviseur voordat je beslissingen neemt die je belastingdruk beïnvloeden. Zomaar wat 'trucjes' toepassen kan averechts werken.

"Waarom is mijn netto salaris lager dan dat van mijn collega, terwijl we hetzelfde bruto salaris hebben?"

Dit kan verschillende oorzaken hebben, zoals:

- Verschillende loonheffingskortingen: Misschien past je collega de loonheffingskorting niet toe, of heeft hij/zij een andere persoonlijke situatie (bijvoorbeeld een partner die geen inkomen heeft).

- Verschillende pensioenregelingen: Sommige werkgevers hebben een uitgebreidere pensioenregeling dan andere.

- Verschillende cao's: De voorwaarden in je cao kunnen anders zijn dan die van je collega.

- Reiskostenvergoeding: Dit kan netto worden uitgekeerd waardoor bruto lager lijkt.

Counterpoints: Is de belastingdruk in Nederland echt zo hoog?

Hoewel de belastingdruk in Nederland relatief hoog is, is het belangrijk om te kijken naar wat je ervoor terugkrijgt. We hebben een goed functionerend zorgstelsel, goed onderwijs, en een relatief goede infrastructuur. Vergelijk dit met landen waar de belastingdruk lager is, maar waar je zelf verantwoordelijk bent voor veel meer kosten, zoals ziektekostenverzekering of studiekosten.

Sommigen beargumenteren dat de belastingdruk de economie belemmert en ondernemerschap ontmoedigt. Dit is een valide punt, en het is belangrijk dat de overheid hier rekening mee houdt bij het maken van beleid. Maar tegelijkertijd is het belangrijk om te erkennen dat een zekere mate van belastingheffing noodzakelijk is voor een functionerende samenleving.

Oplossingsgericht denken: Wat kunnen we doen?

Hoewel je als individu weinig invloed hebt op de hoogte van de belastingtarieven, zijn er wel een aantal dingen die je kunt doen:

- Word je bewust van je financiële situatie: Begrijp waar je geld naartoe gaat, en maak een budget.

- Maak gebruik van alle beschikbare aftrekposten: Laat geen geld liggen!

- Onderhandel over je salaris: Zorg ervoor dat je een eerlijk salaris krijgt voor je werk.

- Spaar verstandig: Zoek naar manieren om je vermogen te laten groeien, bijvoorbeeld door te beleggen.

- Blijf op de hoogte van wijzigingen in de belastingwetgeving: Zo weet je wat er verandert en kun je je daarop aanpassen.

Conclusie: Begrip en bewustwording

Het verschil tussen bruto en netto is een complex onderwerp, maar hopelijk heb je nu een beter beeld van waar je geld naartoe gaat. Begrip en bewustwording zijn de eerste stappen naar een betere financiële planning en een groter gevoel van controle over je geld. Hoewel je misschien niet blij bent met de hoogte van de belastingdruk, is het belangrijk om te realiseren dat je bijdraagt aan een systeem dat ons allemaal beschermt.

Wat ga jij doen met deze nieuwe kennis? Ga je je loonstrook nog eens kritisch bekijken, of ga je op zoek naar mogelijkheden om je belastingdruk te verlagen?

Bekijk ook deze gerelateerde berichten:

- Welke Muziek Luistert De Jeugd

- Hoe Noemt Men Een Gedeelte Van Een Toneelstuk

- Wat Moet Nederland Doen Om Te Kwalificeren

- Hoeveel Schooldagen Per Jaar Basisschool

- Wanneer Slaag Je Cumlaude Havo

- Wanneer Schrijf Je Een Hoofdletter

- Hoe Schrijf Je Een Artikel

- Muziek Jaren 50 60 70

- Hoe Bereken Je Examencijfer Met N Term

- Werkstuk Tweede Wereldoorlog Groep 8