Hoeveel Per Maand Betalen Hypotheek

Ben je aan het dromen over een eigen huis? De eerste stap is vaak het lastigste: uitzoeken wat je maandelijks aan hypotheek kunt en wilt betalen. Dat is een belangrijke vraag, want je hypotheeklasten vormen een substantieel deel van je maandelijkse uitgaven. Dit artikel is speciaal geschreven voor starters op de woningmarkt en huiseigenaren die willen herfinancieren of gewoon beter inzicht willen in hun hypotheek. We gaan dieper in op alle factoren die bepalen hoeveel jij per maand aan hypotheek betaalt, zodat je een weloverwogen beslissing kunt nemen.

Wat bepaalt jouw maandelijkse hypotheeklasten?

Je maandelijkse hypotheeklasten zijn niet zomaar een getal. Ze worden bepaald door verschillende factoren. Het is belangrijk om deze te begrijpen om een realistisch beeld te krijgen van wat je kunt verwachten.

1. De hoogte van de hypotheek

Dit is de meest voor de hand liggende factor. Hoe meer geld je leent, hoe hoger je maandelijkse lasten zullen zijn. De hoogte van de hypotheek hangt af van de koopprijs van de woning en je eventuele eigen inbreng. Heb je spaargeld? Dan kan je een lagere hypotheek afsluiten en dus lagere maandlasten hebben.

2. De rentevoet

De rentevoet is de prijs die je betaalt voor het lenen van geld. Een hogere rentevoet betekent hogere maandelijkse lasten. De rentevoet wordt bepaald door verschillende factoren, zoals de marktrente, de looptijd van de hypotheek en de risico-inschatting van de hypotheekverstrekker. Het is dus essentieel om hypotheekrentes te vergelijken!

3. De hypotheekvorm

Er zijn verschillende hypotheekvormen, elk met hun eigen kenmerken en maandelijkse lasten. Enkele veelvoorkomende hypotheekvormen zijn:

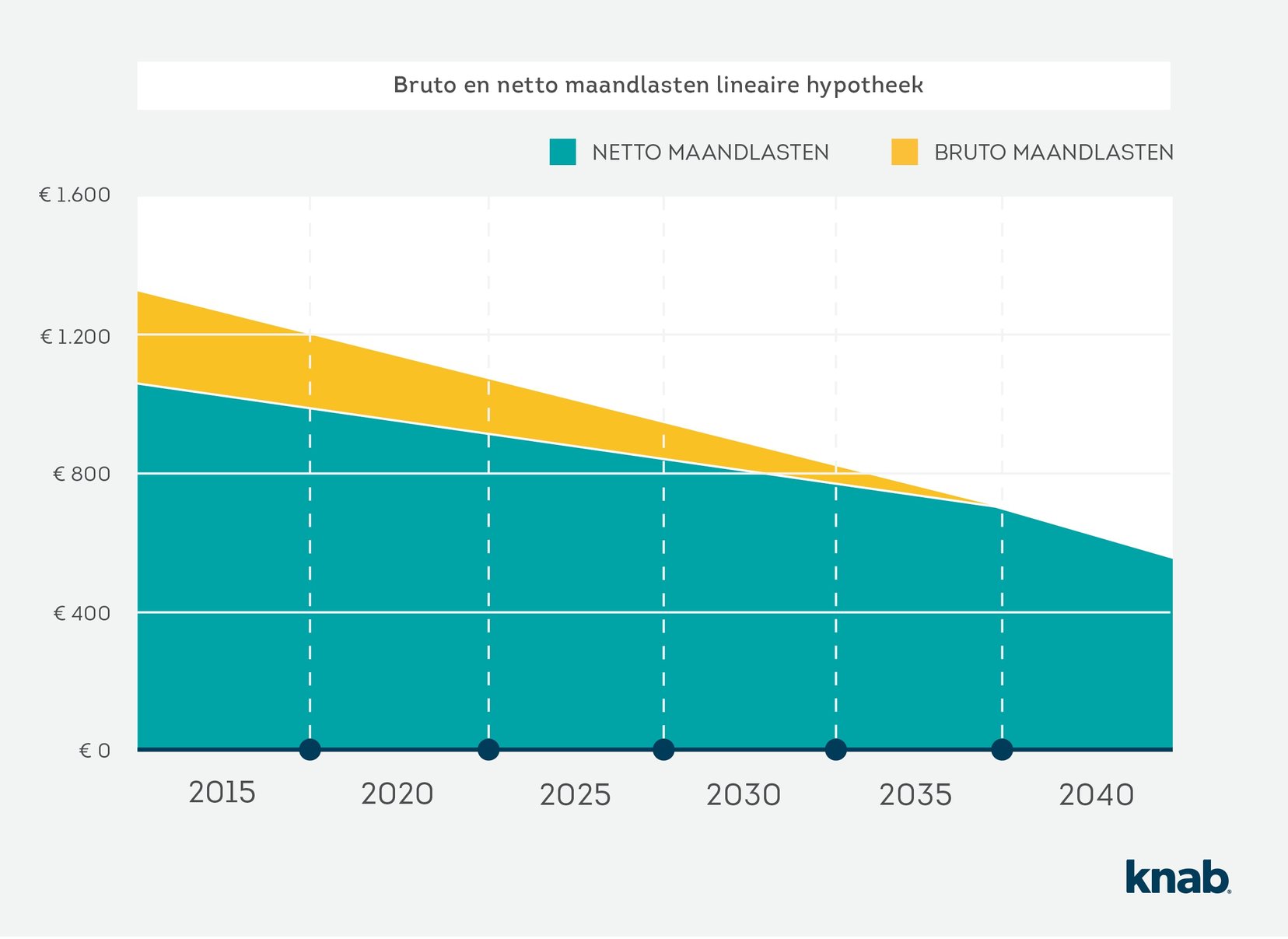

- Lineaire hypotheek: Je betaalt elke maand een vast bedrag aan aflossing, waardoor je hypotheekschuld geleidelijk afneemt. De rente die je betaalt, wordt ook steeds lager, waardoor je maandelijkse lasten in de loop van de tijd dalen.

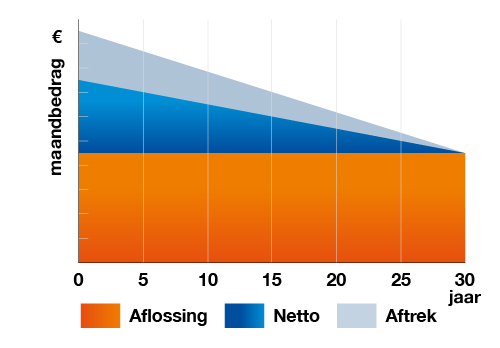

- Annuïteitenhypotheek: Je betaalt elke maand een vast bedrag aan rente en aflossing samen. In het begin betaal je meer rente en minder aflossing, maar naarmate de tijd verstrijkt, verschuift dit. De totale maandelijkse last blijft gelijk.

- Aflossingsvrije hypotheek: Je betaalt alleen rente en lost niet af op de hypotheekschuld. Dit betekent dat je maandelijkse lasten lager zijn dan bij een lineaire of annuïteitenhypotheek, maar je bouwt geen vermogen op en blijft met de volledige schuld zitten aan het einde van de looptijd. Deze hypotheekvorm is tegenwoordig minder populair en vaak niet meer mogelijk.

De keuze van de hypotheekvorm heeft een grote invloed op je maandelijkse lasten en de opbouw van je vermogen.

4. De looptijd van de hypotheek

De looptijd van de hypotheek is de periode waarin je de hypotheek terugbetaalt. Een langere looptijd betekent lagere maandelijkse lasten, maar je betaalt wel meer rente over de gehele looptijd. Een kortere looptijd betekent hogere maandelijkse lasten, maar je betaalt minder rente in totaal. De standaard looptijd is vaak 30 jaar, maar kortere looptijden zijn ook mogelijk.

5. De bijkomende kosten

Naast de rente en aflossing zijn er ook bijkomende kosten verbonden aan een hypotheek. Denk aan:

- Taxatiekosten: Voor het bepalen van de waarde van de woning.

- Notariskosten: Voor het opstellen van de hypotheekakte.

- Advieskosten: Als je een hypotheekadviseur inschakelt.

- Kosten voor Nationale Hypotheek Garantie (NHG): Als je hiervoor kiest (aan te raden!).

- Eventuele kosten voor een bouwtechnische keuring.

Deze kosten kunnen je maandelijkse lasten indirect beïnvloeden, omdat je ze mogelijk mee moet financieren in je hypotheek.

Hoe bereken je jouw maximale hypotheek?

Voordat je op huizenjacht gaat, is het cruciaal om te weten wat je maximaal kunt lenen. Dit geeft je een realistisch beeld van je budget en voorkomt teleurstellingen. De maximale hypotheek wordt bepaald door verschillende factoren, waaronder:

- Je inkomen: Hoe hoger je inkomen, hoe meer je kunt lenen.

- Je vaste lasten: Hoe lager je vaste lasten (zoals leningen, alimentatie, etc.), hoe meer je kunt lenen.

- Je schulden: Openstaande schulden verminderen je leencapaciteit.

- De Loan-to-Value (LTV): Dit is de verhouding tussen de hypotheek en de waarde van de woning. In 2024 mag je maximaal 100% van de woningwaarde lenen. Kosten koper (zoals overdrachtsbelasting en notariskosten) moet je dus zelf betalen.

- De Loan-to-Income (LTI): Dit is de verhouding tussen de hypotheek en je inkomen.

Er zijn online tools beschikbaar waarmee je een indicatie kunt krijgen van je maximale hypotheek. Echter, een persoonlijk adviesgesprek met een hypotheekadviseur is altijd aan te raden voor een nauwkeurige berekening en om rekening te houden met jouw specifieke situatie.

Tips om je maandelijkse hypotheeklasten te verlagen

Wil je je maandelijkse hypotheeklasten zo laag mogelijk houden? Hier zijn enkele tips:

- Spaar voor een hogere eigen inbreng: Hoe meer eigen geld je inbrengt, hoe minder je hoeft te lenen en hoe lager je maandelijkse lasten.

- Vergelijk hypotheekrentes: De rentevoeten kunnen sterk verschillen tussen verschillende aanbieders. Neem de tijd om te vergelijken en de beste deal te vinden.

- Kies een kortere looptijd: Hoewel je maandelijkse lasten hoger zullen zijn, betaal je minder rente over de gehele looptijd.

- Onderzoek de mogelijkheden voor Nationale Hypotheek Garantie (NHG): Met NHG profiteer je van een lagere rente en heb je een vangnet als je in de problemen komt met betalen.

- Overweeg energiebesparende maatregelen: Soms kun je extra lenen voor energiebesparende maatregelen, wat op de lange termijn je energiekosten verlaagt.

- Herfinancier je hypotheek: Als de rente is gedaald sinds je je hypotheek hebt afgesloten, kan het interessant zijn om te herfinancieren en een lagere rente te krijgen.

Conclusie: Een weloverwogen beslissing

De vraag "Hoeveel per maand betalen hypotheek?" is complex en afhankelijk van jouw persoonlijke situatie. Het is belangrijk om alle factoren die we in dit artikel hebben besproken te overwegen en professioneel advies in te winnen. Zo kun je een weloverwogen beslissing nemen en met een gerust hart de stap naar een eigen huis zetten. Denk eraan, het gaat niet alleen om de maximale hypotheek die je kunt krijgen, maar vooral om wat je comfortabel kunt betalen zonder in de financiële problemen te komen. Plan daarom een gesprek met een financieel adviseur om een persoonlijk budget op te stellen en inzicht te krijgen in jouw financiële mogelijkheden. Succes met het vinden van jouw droomhuis!

Bekijk ook deze gerelateerde berichten:

- Hoe Lang Blijft De Ziel Bij Het Lichaam

- Kerk Van De Nazarener Breda

- Welk Volk Vestigde Zich Rond 500 Voor Christus In Bretagne

- Wanneer Begint De Scholen Weer

- Hoe Heten De Oorspronkelijke Bewoners Van Lapland 5 Letters

- Hoe Bereken Je Het Vermogen

- Hoe Schrijf Je Een Goede Recensie

- Wat Is De Past Perfect

- Zwart Voor De Ogen En Duizelig

- Hoe Loop Je Nierschade Op