Hoeveel Rente Betaal Ik In Totaal Hypotheek

Je staat op het punt een huis te kopen, gefeliciteerd! Maar tussen alle bezichtigingen, biedingen en dromen van je nieuwe interieur, loert er een belangrijk detail om de hoek: de totale rente die je gedurende de looptijd van je hypotheek gaat betalen. Het is een bedrag dat vaak vergeten wordt in de opwinding van het moment, maar dat een enorme impact kan hebben op je financiële toekomst. Veel mensen voelen zich overweldigd door de complexiteit van hypotheken en de vele berekeningen die erbij komen kijken. Je bent zeker niet de enige! Dit artikel is bedoeld om je te helpen dit cruciale aspect te begrijpen en je in staat te stellen een weloverwogen beslissing te nemen.

Waarom is het belangrijk om te weten hoeveel rente je in totaal betaalt?

Het antwoord is simpel: geld. Veel geld. De totale rente die je betaalt over de looptijd van je hypotheek kan vaak hoger zijn dan de koopsom van je huis zelf! Het is dus essentieel om te begrijpen waar je aan toe bent. Stel je voor: je koopt een huis van €300.000. Na 30 jaar heb je uiteindelijk €500.000 aan rente betaald. Dat is meer dan de aankoopprijs van je huis. Weten hoeveel je in totaal betaalt, helpt je:

- Je budget beter te beheren: Als je weet wat je maandelijkse lasten zijn, inclusief de rente, kun je beter plannen voor de toekomst.

- Beslissingen te nemen over aflossen: Soms is het verstandig om extra af te lossen op je hypotheek, waardoor je de totale rente die je betaalt verlaagt.

- Hypotheekoffertes te vergelijken: Alleen naar de rentevoet kijken is niet genoeg. De totale rente over de looptijd geeft een veel beter beeld van de daadwerkelijke kosten.

Hoe wordt de totale rente berekend?

De totale rente is afhankelijk van verschillende factoren. De belangrijkste zijn:

1. De rentevoet

Dit is het percentage dat je betaalt over het geleende bedrag. Een hogere rentevoet betekent een hogere totale rente. De rentevoet is afhankelijk van de marktrente, de periode dat je de rente vastzet, en je persoonlijke situatie (bijvoorbeeld de hoogte van je inkomen en de waarde van het huis ten opzichte van de hypotheek).

Voorbeeld: Stel je leent €300.000 met een rentevoet van 4%. Over een looptijd van 30 jaar betaal je een aanzienlijk hoger bedrag aan rente dan wanneer de rentevoet 2% zou zijn.

2. De looptijd

Dit is de periode waarin je de hypotheek terugbetaalt. Een langere looptijd betekent lagere maandelijkse lasten, maar hogere totale rente. Dit komt omdat je langer rente betaalt over het geleende bedrag.

Voorbeeld: Een hypotheek van €300.000 met een looptijd van 30 jaar kost je meer rente dan dezelfde hypotheek met een looptijd van 20 jaar, ook al zijn de maandelijkse lasten bij de langere looptijd lager.

3. Het hypotheekbedrag

Hoe hoger het hypotheekbedrag, hoe hoger de totale rente. Logisch, want je betaalt rente over een groter bedrag.

Voorbeeld: Een hypotheek van €400.000 kost je meer rente dan een hypotheek van €300.000, bij dezelfde rentevoet en looptijd.

4. De hypotheekvorm

Er zijn verschillende hypotheekvormen, zoals annuïteitenhypotheek, lineaire hypotheek en aflossingsvrije hypotheek. De totale rente kan verschillen per hypotheekvorm. Bij een annuïteitenhypotheek betaal je bijvoorbeeld in het begin meer rente en minder aflossing, terwijl dit bij een lineaire hypotheek gelijkmatiger verdeeld is.

Let op: Bij een aflossingsvrije hypotheek betaal je alleen rente gedurende de looptijd. De schuld zelf los je niet af. Dit kan aantrekkelijk lijken vanwege de lage maandlasten, maar uiteindelijk betaal je een enorm bedrag aan rente.

Hoe kan je de totale rente berekenen?

Er zijn verschillende manieren om de totale rente te berekenen:

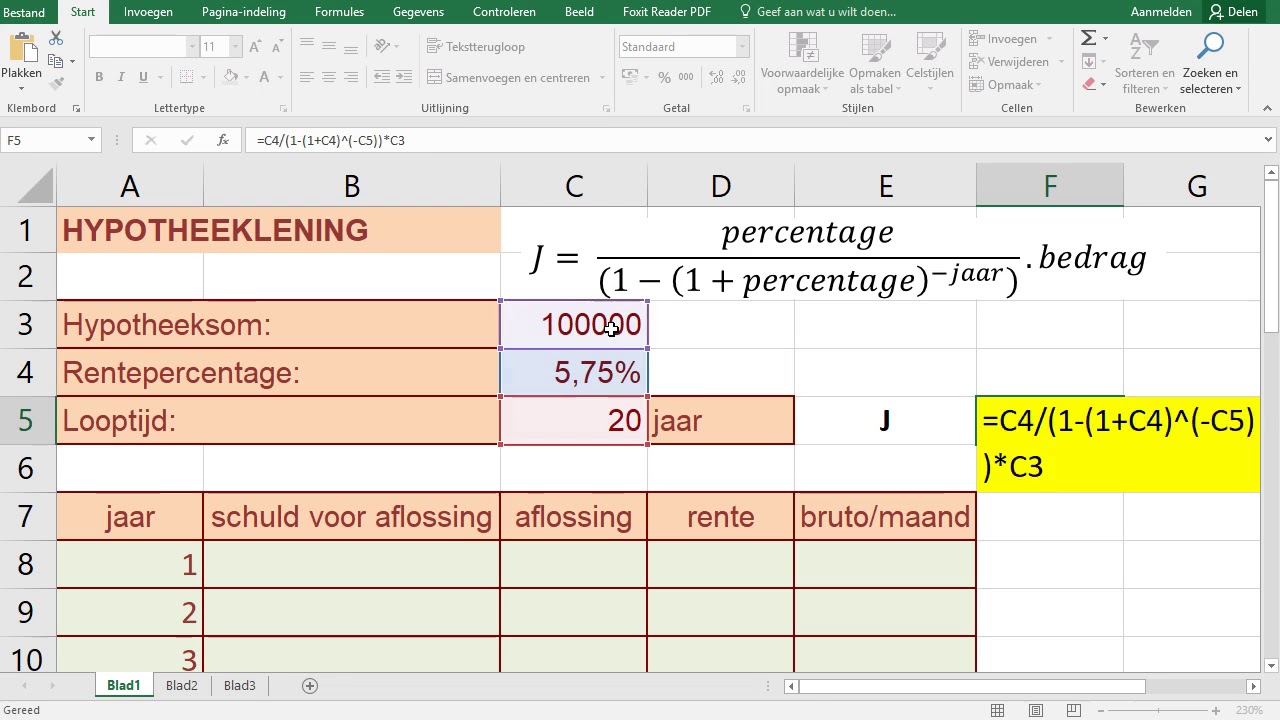

- Online hypotheekcalculators: Er zijn veel online tools beschikbaar waarmee je de totale rente kunt berekenen. Je vult het hypotheekbedrag, de rentevoet en de looptijd in, en de calculator berekent de totale rente.

- Hypotheekadviseur: Een hypotheekadviseur kan je helpen met het berekenen van de totale rente en je adviseren over de beste hypotheekvorm en rentevaste periode voor jouw situatie.

- Excel: Met Excel kun je zelf een hypotheekberekening maken. Er zijn online templates beschikbaar die je kunt gebruiken.

Counterpoints: Is de totale rente altijd het belangrijkste?

Het is waar dat de totale rente een cruciaal aspect is, maar het is niet het enige waar je op moet letten. Soms kan het verstandiger zijn om te kiezen voor een hypotheek met iets hogere totale rente, maar met flexibelere voorwaarden, zoals de mogelijkheid om boetevrij af te lossen. Ook je persoonlijke situatie speelt een rol. Als je bijvoorbeeld verwacht binnen een paar jaar te verhuizen, is de totale rente over 30 jaar minder relevant.

Tips om de totale rente te verlagen

Er zijn verschillende manieren om de totale rente die je betaalt te verlagen:

- Vergelijk hypotheekoffertes: Vraag offertes aan bij verschillende aanbieders en vergelijk niet alleen de rentevoet, maar ook de voorwaarden en de totale rente.

- Kies een kortere looptijd: Een kortere looptijd betekent hogere maandelijkse lasten, maar een lagere totale rente.

- Los extra af: Als je financiële ruimte hebt, overweeg dan om extra af te lossen op je hypotheek. Dit verlaagt de schuld en dus de rente die je betaalt. Controleer wel of er boetes zijn verbonden aan extra aflossen.

- Onderhandel over de rente: Soms is het mogelijk om te onderhandelen over de rentevoet. Vooral als je een goede onderhandelingspositie hebt, bijvoorbeeld omdat je een hoog inkomen hebt of veel eigen geld inlegt.

- Energiebesparende maatregelen: Door je huis energiezuiniger te maken, kun je vaak een lagere rente krijgen (groene hypotheek).

De real-world impact: Verhalen van anderen

Stel je voor dat je, net als vele anderen, jarenlang een hypotheek hebt afgesloten zonder echt te begrijpen wat de totale rente zou zijn. Je hebt je blind gestaard op de maandelijkse lasten, die prima te betalen waren. Pas later kom je erachter dat je uiteindelijk meer dan het dubbele van de aankoopprijs van je huis hebt betaald aan rente. Dit kan leiden tot:

- Beperkte financiële vrijheid: Minder geld over voor vakanties, hobby's of andere leuke dingen.

- Uitstel van pensioen: Langer doorwerken om de hypotheek af te betalen.

- Spijt: Achteraf spijt van de gemaakte keuze en het gevoel dat je veel geld hebt verspild.

Door je van tevoren goed te informeren en bewuste keuzes te maken, kun je deze scenario's voorkomen en een financieel gezondere toekomst tegemoet gaan.

Conclusie

Het begrijpen van de totale rente die je over de looptijd van je hypotheek betaalt, is essentieel voor een gezonde financiële toekomst. Het stelt je in staat om bewuste keuzes te maken, je budget beter te beheren en onnodige kosten te vermijden. Laat je niet leiden door de opwinding van het kopen van een huis, maar neem de tijd om je goed te informeren en je te laten adviseren. Het is een investering in je toekomst die zich dubbel en dwars terugbetaalt.

Ben je nu beter voorbereid om de totale rente van je hypotheek te berekenen en te begrijpen, en welke stappen ga je zetten om ervoor te zorgen dat je de best mogelijke hypotheek krijgt?

Bekijk ook deze gerelateerde berichten:

- Ijs En Weder Dienende Betekenis

- De Nerée Tot Babberich Adel

- Hoe Bereken Je Volume Met Massa En Dichtheid

- Hoe Werkt Een Wifi Versterker Via Stopcontact

- Wanneer Gebruik Je Een Puntkomma

- Hoe Ziet Een Essay Eruit

- Hoe Haal Je Een Grafische Rekenmachine Uit Examenstand

- Ministerie Van Onderwijs Cultuur En Wetenschap

- Wat Is Een Signaal Woord

- Centraal Bureau Voor De Statistiek Cbs