Hoeveel Rente Betaal Je Over Een Hypotheek

Droom je van een eigen huis, maar ben je overweldigd door de hypotheekcijfers? Je bent zeker niet de enige! Voor veel mensen is een hypotheek een onvermijdelijke stap naar het bezitten van een woning. Maar hoeveel rente betaal je nu eigenlijk over zo'n lening? Dit artikel is geschreven voor iedereen die een hypotheek overweegt, al een hypotheek heeft, of simpelweg meer inzicht wil krijgen in de kosten die ermee gemoeid zijn. We gaan dieper in op de verschillende factoren die de hypotheekrente beïnvloeden, zodat je een beter geïnformeerde beslissing kunt nemen.

Wat is Hypotheekrente en Waarom is het Belangrijk?

Hypotheekrente is de prijs die je betaalt aan de bank (of andere hypotheekverstrekker) voor het lenen van geld om een huis te kopen. Het is, simpel gezegd, de vergoeding voor het risico dat de bank neemt door jou geld te lenen. Het is belangrijk omdat de rente een aanzienlijk deel van je maandelijkse hypotheekbetalingen vormt, en over de looptijd van de hypotheek kan dit oplopen tot een flink bedrag. Hoe lager de rente, hoe minder je uiteindelijk betaalt voor je huis.

Stel je voor: je koopt een huis voor €300.000. Met een lage rente betaal je misschien €100.000 aan rente gedurende de looptijd van de hypotheek. Met een hoge rente kan dit oplopen tot €150.000 of zelfs meer. Het verschil is significant, en het is dus cruciaal om te begrijpen hoe de rente wordt bepaald en hoe je deze kunt beïnvloeden.

Factoren die de Hypotheekrente Beïnvloeden

De hypotheekrente is geen vaststaand getal. Het wordt beïnvloed door een combinatie van factoren, zowel op macro-economisch niveau als op individueel niveau. Laten we de belangrijkste factoren eens bekijken:

1. De Economische Situatie

De algemene economische situatie speelt een grote rol. Als de economie goed draait, stijgt vaak de rente, omdat de vraag naar geld toeneemt. Bij een economische neergang daalt de rente vaak om de economie te stimuleren.

2. De Rente van de Europese Centrale Bank (ECB)

De ECB bepaalt de basisrente in de eurozone. Deze rente heeft een directe invloed op de rentetarieven die banken hanteren voor leningen, waaronder hypotheken. Als de ECB de rente verhoogt, worden hypotheken duurder, en omgekeerd.

3. Inflatie

Inflatie, de stijging van de prijzen van goederen en diensten, heeft ook invloed op de hypotheekrente. Bij hoge inflatie proberen banken de waarde van hun geld te beschermen door de rente te verhogen.

4. Jouw Persoonlijke Situatie

Jouw persoonlijke situatie is cruciaal bij het bepalen van de rente die je betaalt. Denk hierbij aan:

- Inkomen: Hoe hoger je inkomen, hoe veiliger je wordt geacht als lener.

- Schulden: Hoge schulden maken je een risicovoller kandidaat.

- Eigen vermogen: Hoe meer eigen geld je inbrengt, hoe lager de rente vaak is.

- Type hypotheek: De keuze tussen een annuïteitenhypotheek, lineaire hypotheek of aflossingsvrije hypotheek beïnvloedt de rente en de manier waarop je aflost.

- Nationale Hypotheek Garantie (NHG): Met NHG loop je minder risico, waardoor de rente vaak lager is.

5. De Risico-inschatting van de Bank

Elke bank maakt een risico-inschatting van jou als potentiële lener. Hoe hoger het risico dat de bank loopt (bijvoorbeeld vanwege een laag inkomen of hoge schulden), hoe hoger de rente zal zijn.

Verschillende Hypotheekvormen en Hun Invloed op de Rente

De hypotheekvorm die je kiest heeft ook invloed op de rente die je betaalt en de manier waarop je aflost:

- Annuïteitenhypotheek: Je betaalt elke maand een vast bedrag, bestaande uit rente en aflossing. Aan het begin betaal je meer rente en minder aflossing, maar dit verschuift gedurende de looptijd.

- Lineaire hypotheek: Je betaalt elke maand een vast bedrag aan aflossing, waardoor de rente die je betaalt steeds lager wordt. Je maandelijkse lasten zijn aan het begin hoger dan bij een annuïteitenhypotheek, maar dalen gedurende de looptijd.

- Aflossingsvrije hypotheek: Je betaalt gedurende de looptijd alleen rente en lost niets af. Dit kan aantrekkelijk zijn omdat je maandelijkse lasten lager zijn, maar je bouwt geen vermogen op en je moet de hypotheek aan het einde van de looptijd in één keer aflossen. Deze vorm is tegenwoordig minder populair en vaak minder gunstig qua rente.

De rentevaste periode, de periode waarin de rente vaststaat, heeft ook invloed. Een langere rentevaste periode geeft je meer zekerheid, maar vaak tegen een iets hogere rente. Een kortere rentevaste periode kan voordeliger zijn, maar je loopt het risico dat de rente stijgt.

Hoe Kun Je de Hypotheekrente Beïnvloeden?

Hoewel je de algemene economische situatie niet kunt beïnvloeden, zijn er wel degelijk dingen die je kunt doen om de hypotheekrente te verlagen:

- Spaar Eigen Vermogen: Hoe meer eigen vermogen je inbrengt, hoe lager de rente vaak is.

- Los Schulden Af: Minder schulden betekent minder risico voor de bank.

- Verbeter Je Kredietwaardigheid: Zorg voor een goede kredietscore door betalingsachterstanden te voorkomen.

- Vergelijk Hypotheekaanbieders: De rente kan per aanbieder verschillen. Vergelijk verschillende offertes om de beste deal te vinden.

- Overweeg Nationale Hypotheek Garantie (NHG): NHG kan de rente aanzienlijk verlagen.

- Kies een Geschikte Hypotheekvorm: Bedenk welke hypotheekvorm het beste bij jouw situatie past.

- Onderhandel: Aarzel niet om te onderhandelen over de rente. Soms is er ruimte voor korting.

- Zoek Professioneel Advies: Een hypotheekadviseur kan je helpen de beste optie te vinden en te onderhandelen met de bank.

De Impact van de Hypotheekrente op Je Maandelijkse Lasten

De hypotheekrente heeft een directe impact op je maandelijkse lasten. Een kleine verandering in de rente kan een groot verschil maken in wat je elke maand betaalt. Gebruik een online hypotheekcalculator om te zien wat de impact is van verschillende rentetarieven op je maandelijkse betalingen. Dit geeft je een realistisch beeld van wat je kunt verwachten.

Het is belangrijk om niet alleen naar de rente te kijken, maar ook naar de totale kosten van de hypotheek, inclusief afsluitkosten, taxatiekosten en notariskosten. Deze kosten kunnen aanzienlijk zijn en beïnvloeden hoeveel je uiteindelijk betaalt voor je huis.

Hypotheekrente en Belastingvoordeel

In Nederland kun je de hypotheekrente aftrekken van je belastbaar inkomen. Dit betekent dat je minder belasting betaalt, wat je netto maandelijkse lasten verlaagt. De hypotheekrenteaftrek is een belangrijke regeling die het bezitten van een huis aantrekkelijker maakt. Echter, de hypotheekrenteaftrek wordt de komende jaren verder afgebouwd. Het is dus belangrijk om je hier goed over te laten informeren door een belastingadviseur.

Let op: de regels rondom de hypotheekrenteaftrek kunnen complex zijn. Laat je adviseren door een expert om te zien hoe je optimaal gebruik kunt maken van deze regeling.

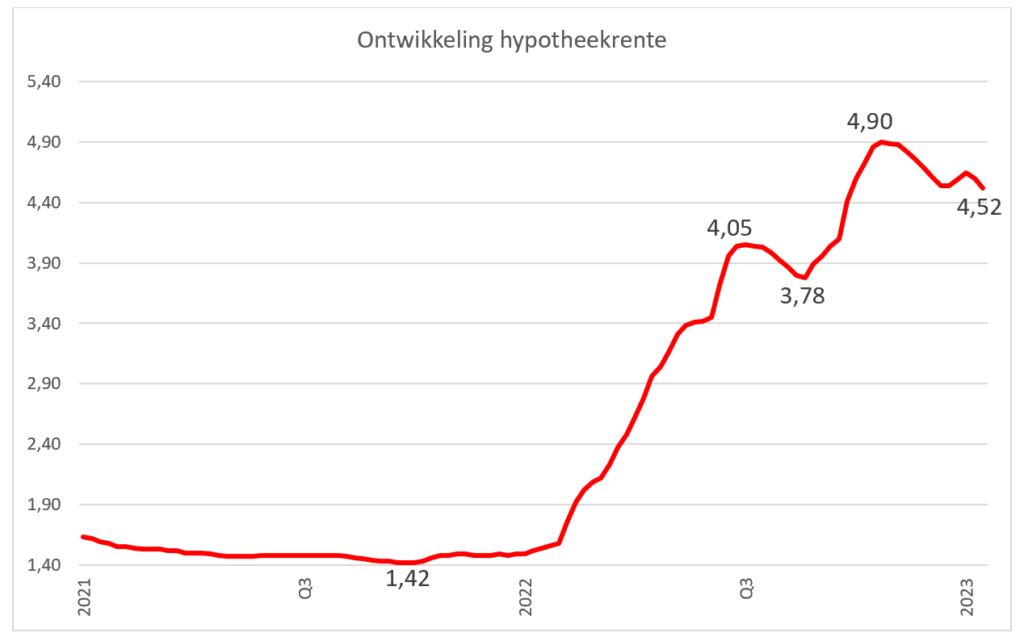

Actuele Hypotheekrente Ontwikkelingen

De hypotheekrente is constant in beweging. Het is belangrijk om op de hoogte te blijven van de actuele ontwikkelingen. Volg de nieuwsberichten, raadpleeg websites van hypotheekverstrekkers en lees analyses van experts. Door op de hoogte te blijven, kun je beter inschatten wanneer het een goed moment is om een hypotheek af te sluiten of te herfinancieren.

Bedenk dat de hypotheekrente historisch gezien nog steeds relatief laag is, ondanks de recente stijgingen. Het is dus zeker de moeite waard om de mogelijkheden te onderzoeken, ook als de rente hoger is dan een paar jaar geleden.

Conclusie: Wees Voorbereid en Maak een Weloverwogen Beslissing

Het bepalen van hoeveel rente je betaalt over een hypotheek is een complex proces dat afhankelijk is van vele factoren. Door je goed te informeren over de verschillende factoren, hypotheekvormen en mogelijkheden om de rente te beïnvloeden, kun je een weloverwogen beslissing nemen die past bij jouw persoonlijke situatie.

Onthoud dat een hypotheek een langdurige verplichting is. Neem de tijd om verschillende opties te vergelijken, professioneel advies in te winnen en een realistische inschatting te maken van je financiële mogelijkheden. Zo kun je met een gerust hart de stap zetten naar het kopen van je eigen droomhuis.

We hopen dat dit artikel je geholpen heeft om meer inzicht te krijgen in de wereld van de hypotheekrente. Succes met je zoektocht naar een geschikte hypotheek!

Bekijk ook deze gerelateerde berichten:

- Leven In Een Land Van Vrede

- Wat Is Mijn Engels Niveau

- Wat Is Een Art Director

- Biologie Voor Jou Antwoorden Havo Vwo 1

- Welke Cito-score Voor Havo Groep 7

- Wanneer Krijg Je Studiefinanciering Na Aanvraag

- Wanneer Slaag Je Cumlaude Hbo

- Christenen In Het Romeinse Rijk

- Is Ethanol Hetzelfde Als Alcohol

- Wat Is De Hoofdstad Van Nieuw Zeeland