Wat Is De Rente Op Een Hypotheek

Je bent aan het dromen van een eigen huis. Stel je voor: je eigen plek, een tuin misschien, eindelijk die verbouwing doen die je al zo lang in je hoofd hebt. Maar dan komt de realiteit om de hoek kijken: de hypotheek. En bij een hypotheek hoort natuurlijk de rente. Die rente, dat kleine woordje, heeft een enorme invloed op jouw maandlasten en de totale kosten van je droomhuis. Het kan overweldigend zijn, dat begrijpen we. Waar begin je? Wat is een goede rente? Hoe beïnvloedt het jouw financiële toekomst?

Dit artikel is bedoeld om je door de wirwar van hypotheekrentes te loodsen. We willen je niet alleen informeren, maar je ook helpen om een weloverwogen beslissing te nemen die past bij jouw situatie. We duiken diep in de materie, maar we houden het helder en begrijpelijk. Geen jargon, maar praktische informatie waar je echt iets aan hebt.

Wat is hypotheekrente?

Laten we beginnen bij de basis. Hypotheekrente is de vergoeding die je aan de bank betaalt voor het lenen van geld voor de aankoop van je huis. Het is eigenlijk de prijs die je betaalt voor het recht om nu een huis te kopen, in plaats van jaren te sparen.

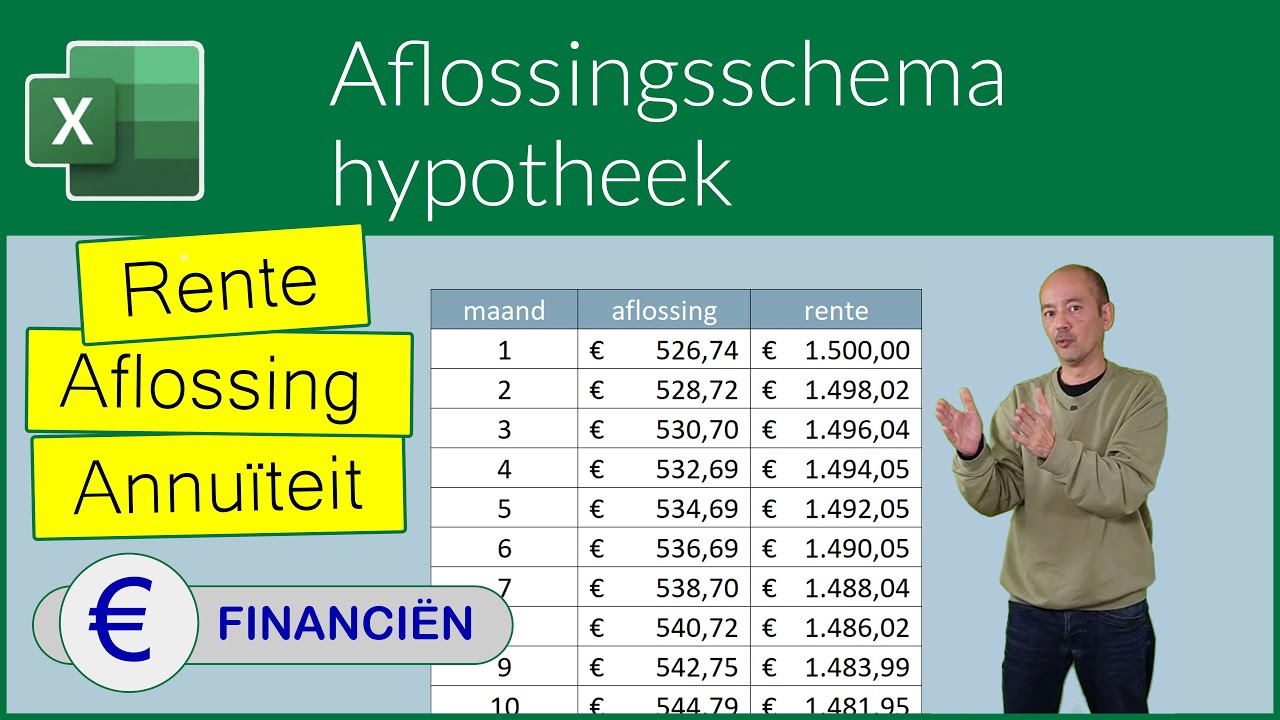

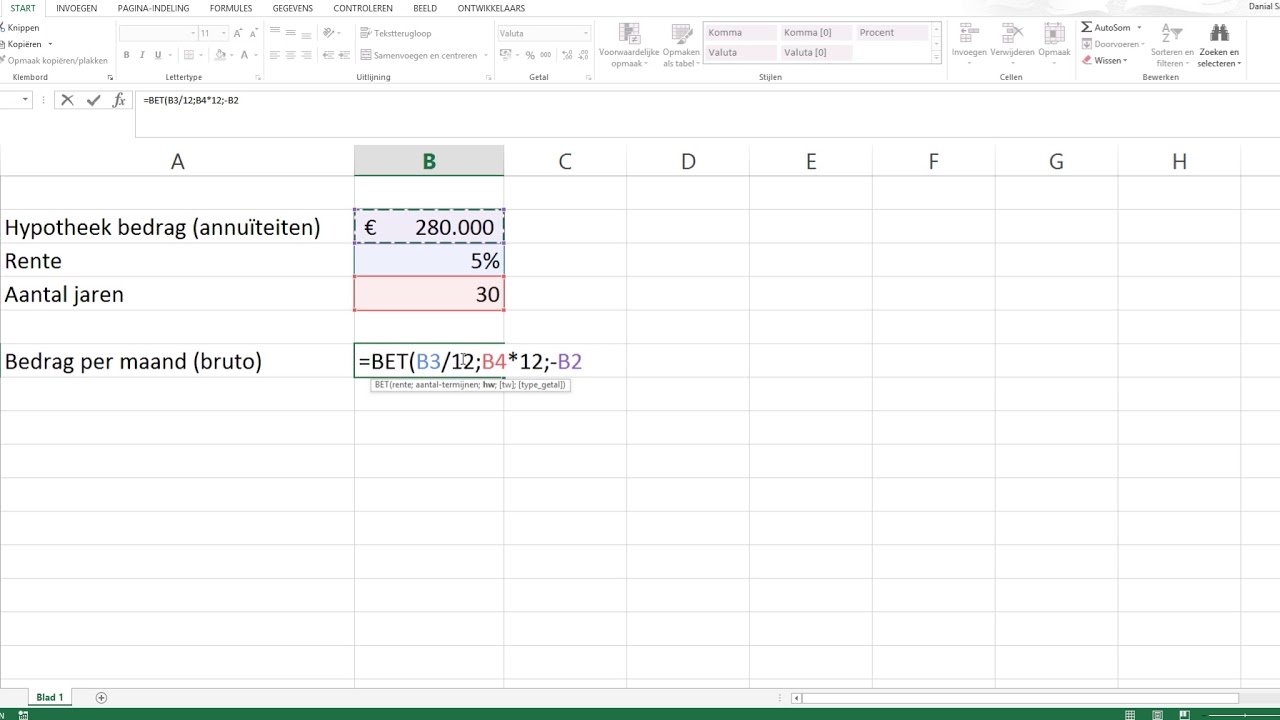

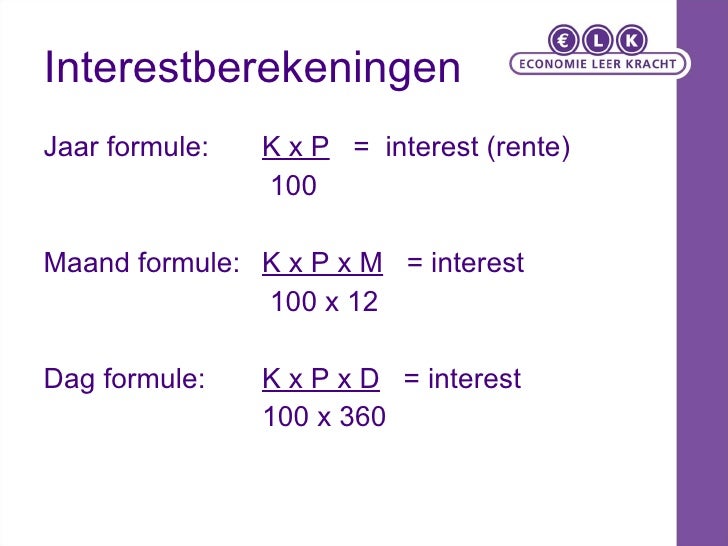

De rente wordt uitgedrukt in een percentage per jaar. Dus als je een hypotheek hebt van €300.000 met een rente van 4%, dan betaal je €12.000 per jaar aan rente (exclusief aflossing). Dat is dus €1.000 per maand.

Vaste versus Variabele rente

Een cruciale keuze die je moet maken is die tussen een vaste en een variabele rente.

- Vaste rente: De rente blijft gedurende een afgesproken periode (bijvoorbeeld 10, 20 of 30 jaar) gelijk. Dit geeft je zekerheid over je maandlasten. Je weet precies waar je aan toe bent.

- Variabele rente: De rente kan gedurende de looptijd van je hypotheek veranderen, afhankelijk van de ontwikkelingen op de financiële markten. Dit kan in je voordeel uitpakken als de rente daalt, maar het brengt ook risico met zich mee als de rente stijgt.

De keuze tussen vast en variabel is heel persoonlijk. Ben je risico-avers en hecht je veel waarde aan zekerheid? Dan is een vaste rente waarschijnlijk de beste keuze. Durf je wat meer risico te nemen in de hoop op een lagere rente op de lange termijn? Dan kan een variabele rente interessant zijn. Maar wees je bewust van de mogelijke gevolgen van rentestijgingen.

Factoren die de hypotheekrente beïnvloeden

De hypotheekrente staat niet op zichzelf. Verschillende factoren spelen een rol in het bepalen van de hoogte ervan.

- De algemene economische situatie: Een sterke economie leidt vaak tot hogere rentes, omdat er meer vraag is naar geld. Een zwakke economie daarentegen kan leiden tot lagere rentes, omdat de centrale banken proberen de economie te stimuleren.

- Het beleid van de Europese Centrale Bank (ECB): De ECB bepaalt de belangrijkste rentetarieven in de eurozone. Deze tarieven hebben een directe invloed op de hypotheekrentes.

- Inflatie: Hoge inflatie leidt vaak tot hogere rentes, omdat de banken een vergoeding willen voor het waardeverlies van het geld dat ze uitlenen.

- Concurrentie tussen banken: Een hoge mate van concurrentie tussen banken kan leiden tot lagere rentes, omdat de banken elkaar proberen te overtreffen.

- Jouw persoonlijke situatie: Jouw inkomen, je spaargeld, je eventuele schulden en de waarde van het huis dat je wilt kopen spelen allemaal een rol bij het bepalen van de rente die je krijgt aangeboden.

Hoe hoger het risico dat de bank loopt, hoe hoger de rente die je moet betalen. Bijvoorbeeld, als je weinig eigen geld inlegt en een hoge hypotheek nodig hebt (een hoge loan-to-value), dan loop je een groter risico op betalingsproblemen en zal de bank een hogere rente vragen.

Loan-to-Value (LTV) en Rente

De Loan-to-Value (LTV) is een belangrijke factor bij het bepalen van de rente. De LTV is de verhouding tussen de hoogte van de hypotheek en de waarde van het huis.

Stel, je koopt een huis van €400.000 en je hebt een hypotheek nodig van €360.000. Dan is de LTV 90% (€360.000 / €400.000 = 0,9 = 90%).

Hoe lager de LTV, hoe lager de rente. Dit komt omdat de bank minder risico loopt. Als je je huis moet verkopen en de opbrengst is lager dan de hypotheek, dan loopt de bank minder risico op verlies als je een lage LTV hebt.

Hypotheekrenteaftrek

Een belangrijk voordeel van een hypotheek in Nederland is de hypotheekrenteaftrek. Dit betekent dat je de betaalde hypotheekrente mag aftrekken van je belastbaar inkomen. Hierdoor betaal je minder belasting, waardoor je netto maandlasten lager worden.

De hypotheekrenteaftrek is wel aan regels gebonden. Zo moet je de hypotheek gebruiken voor de aankoop, verbetering of onderhoud van je eigen woning. Ook moet je de hypotheek annuïtair of lineair aflossen om in aanmerking te komen voor de aftrek.

Actuele Rentetarieven en Vergelijken

De hypotheekrentes zijn voortdurend in beweging. Het is daarom belangrijk om de actuele rentetarieven te vergelijken voordat je een hypotheek afsluit.

Er zijn verschillende manieren om hypotheekrentes te vergelijken:

- Online vergelijkingssites: Er zijn diverse websites die een overzicht geven van de actuele rentetarieven van verschillende aanbieders.

- Hypotheekadviseur: Een hypotheekadviseur kan je helpen bij het vergelijken van de verschillende opties en je adviseren over de beste keuze voor jouw situatie.

- Direct contact met banken: Je kunt ook rechtstreeks contact opnemen met verschillende banken om een offerte aan te vragen.

Let op: Kijk niet alleen naar de rente, maar ook naar de voorwaarden van de hypotheek. Soms is een iets hogere rente gunstiger als de voorwaarden beter zijn, bijvoorbeeld als je de hypotheek boetevrij kunt aflossen.

Herziening van je hypotheek

Ook als je al een hypotheek hebt, is het de moeite waard om te kijken naar de mogelijkheden om je hypotheek te herzien. Dit kan bijvoorbeeld interessant zijn als de rente is gedaald of als je financiële situatie is veranderd.

Er zijn verschillende manieren om je hypotheek te herzien:

- Rentemiddeling: Je kunt de rente van je huidige hypotheek middelen met de actuele rente. Hierdoor krijg je een nieuwe rentevaste periode met een rente die waarschijnlijk lager is dan je huidige rente.

- Oversluiten: Je kunt je hypotheek oversluiten naar een andere aanbieder. Dit kan interessant zijn als een andere aanbieder een veel lagere rente biedt. Houd er wel rekening mee dat er kosten verbonden zijn aan het oversluiten van je hypotheek.

- Extra aflossen: Je kunt extra aflossen op je hypotheek. Hierdoor daalt je schuld en betaal je minder rente. Soms is het mogelijk om boetevrij extra af te lossen.

Counterpoint: De Verwachting van Dalende Rentes

Sommige experts voorspellen dalende rentes in de toekomst. Dit zou je kunnen verleiden om nu te kiezen voor een korte rentevaste periode of een variabele rente, in de hoop dat je later kunt profiteren van lagere rentes. Hoewel dit een valide strategie kan zijn, is het belangrijk om te onthouden dat rentevoorspellingen nooit zeker zijn. De rente kan ook stijgen, waardoor je uiteindelijk meer betaalt. Daarom is het belangrijk om te kijken naar wat je je *kunt* veroorloven, niet naar wat je *hoopt* te kunnen betalen.

Een Weloverwogen Beslissing

Het kiezen van de juiste hypotheekrente is een belangrijke beslissing die je financiële toekomst beïnvloedt. Neem de tijd om je goed te informeren, vergelijk de verschillende opties en laat je eventueel adviseren door een expert. Kijk verder dan alleen de rente en weeg de voor- en nadelen van de verschillende opties af. Denk na over je risicobereidheid en je persoonlijke situatie. En onthoud: de beste hypotheek is de hypotheek die past bij jouw leven en jouw doelen.

Hopelijk heeft dit artikel je geholpen om meer inzicht te krijgen in de wereld van hypotheekrentes. Heb je nog vragen of wil je meer weten over een specifiek onderwerp? Neem gerust contact op met een hypotheekadviseur. Zij kunnen je helpen om de beste keuze te maken voor jouw situatie.

Ben je klaar om de volgende stap te zetten en je droomhuis te realiseren? Wat zijn je volgende acties?

Bekijk ook deze gerelateerde berichten:

- Kou Uit De Lucht Halen

- Wanneer Is Een Koortslip Niet Meer Besmettelijk

- De Lage Waard Vakanties 2024

- Waar Zitten Je Longen Voor Of Achter

- Huisarts Stad Aan T Haringvliet

- Wanneer Zijn De N Termen Bekend

- Hoe Lang Moet Je Zijn Voor Dienstplicht

- Wat Is Kreatinine In Het Bloed

- Half Jaar Naar Het Buitenland

- Welke Kleuren In De Regenboog