Wat Is Het Verschil Tussen Bruto En Netto

Heb je je ooit afgevraagd waar al dat geld naartoe gaat dat je op je loonstrook ziet staan? Je bent niet de enige! Veel mensen vinden het verschil tussen hun brutosalaris en hun netto-inkomen verwarrend. In dit artikel leggen we het haarfijn uit, zodat je precies begrijpt waar je geld blijft en hoe je je financiën beter kunt plannen. Dit artikel is bedoeld voor iedereen die meer inzicht wil in zijn loonstrook, of je nu net begint met werken of al jaren in loondienst bent.

Bruto vs. Netto: De basis

Laten we meteen ter zake komen. Het brutosalaris is het bedrag dat je verdient voordat er belastingen en premies worden afgetrokken. Het is het 'kale' salaris, zoals afgesproken met je werkgever.

Het netto-inkomen, daarentegen, is het bedrag dat daadwerkelijk op je bankrekening wordt gestort. Het is wat overblijft nadat alle verplichte inhoudingen zijn gedaan. Zie het als het geld dat je echt kunt besteden.

Het verschil tussen bruto en netto is dus alles wat er tussen die twee bedragen gebeurt: belastingen, premies voor sociale verzekeringen, pensioenbijdragen en soms ook andere inhoudingen.

De ingrediënten van je loonstrook

Om het verschil tussen bruto en netto volledig te begrijpen, is het belangrijk om te weten welke ingrediënten er op je loonstrook staan. We bekijken de belangrijkste posten:

Belastingen

De belangrijkste aftrekpost is de loonbelasting. Dit is een voorheffing op je inkomstenbelasting. De Belastingdienst gebruikt deze inkomsten om publieke voorzieningen te financieren, zoals onderwijs, gezondheidszorg en infrastructuur. De hoogte van de loonbelasting is afhankelijk van je inkomen en de toepasselijke belastingtarieven.

Premies volksverzekeringen

Naast de loonbelasting betaal je ook premies voor volksverzekeringen. Dit zijn verplichte verzekeringen die je beschermen tegen bepaalde risico's. De belangrijkste volksverzekeringen zijn:

- AOW (Algemene Ouderdomswet): Voorziening voor een basispensioen als je de pensioengerechtigde leeftijd bereikt.

- ANW (Algemene Nabestaandenwet): Verzekering die een uitkering biedt aan de partner en/of kinderen als je overlijdt.

- WLZ (Wet Langdurige Zorg): Verzekering voor langdurige zorg, bijvoorbeeld in een verpleeghuis.

Premies werknemersverzekeringen

Daarnaast zijn er de werknemersverzekeringen. Deze premies worden meestal door de werkgever betaald, maar soms ook (deels) door de werknemer. Ze beschermen je tegen de financiële gevolgen van werkloosheid en arbeidsongeschiktheid:

- WW (Werkloosheidswet): Uitkering als je onvrijwillig werkloos wordt.

- WIA (Wet Werk en Inkomen naar Arbeidsvermogen): Uitkering bij langdurige arbeidsongeschiktheid. Deze wet bestaat uit twee delen: de WGA (Werkhervatting Gedeeltelijk Arbeidsgeschikten) en de IVA (Inkomensvoorziening Volledig Arbeidsongeschikten).

- ZW (Ziektewet): Uitkering tijdens ziekte, bijvoorbeeld als je geen werkgever hebt (zoals bij een uitzendbaan of als zelfstandige).

Pensioenbijdrage

Veel werknemers bouwen pensioen op via hun werkgever. De pensioenbijdrage wordt vaak deels door de werknemer en deels door de werkgever betaald. Dit geld wordt belegd, zodat je later een inkomen hebt als je met pensioen gaat.

Overige inhoudingen

Afhankelijk van je situatie kunnen er ook nog andere inhoudingen zijn, bijvoorbeeld voor:

- Lidmaatschap van een vakbond

- Sparen via je werkgever (bijvoorbeeld een personeelsfonds)

- Reiskostenvergoeding (als dit niet onbelast is)

- Maaltijden (als je bijvoorbeeld in de horeca werkt)

Waarom is dit verschil belangrijk?

Het begrijpen van het verschil tussen bruto en netto is cruciaal voor het plannen van je financiën. Hier zijn een paar redenen:

- Budgettering: Je kunt alleen een realistisch budget maken als je weet hoeveel geld je echt te besteden hebt. Baseer je dus altijd op je netto-inkomen.

- Leningen en hypotheken: Banken kijken naar je netto-inkomen om te bepalen hoeveel je kunt lenen.

- Belastingaangifte: Het kennen van je brutoloon en de betaalde belasting is essentieel voor het correct invullen van je belastingaangifte. Mogelijk krijg je geld terug!

- Onderhandelen over salaris: Bij een salarisonderhandeling is het belangrijk om te weten wat een bepaald brutobedrag netto oplevert. Zo kun je beter inschatten of het aanbod aantrekkelijk is.

- Sparen en beleggen: Je kunt pas een goed spaar- en beleggingsplan maken als je weet hoeveel geld je maandelijks kunt missen, gebaseerd op je netto-inkomen.

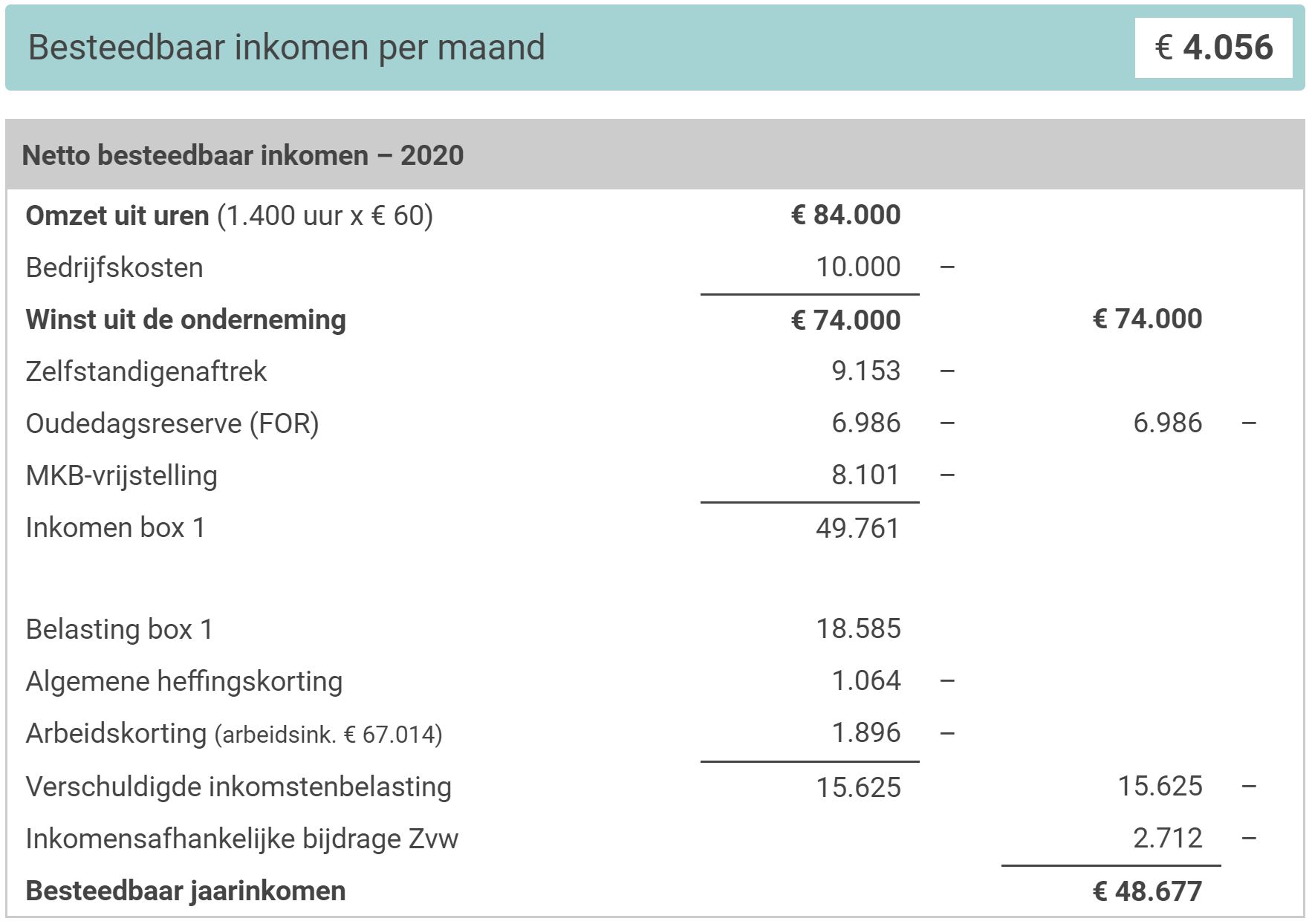

Hoe bereken je het verschil?

Je kunt het verschil tussen bruto en netto zelf berekenen, maar dat is best complex. De eenvoudigste manier is om je loonstrook te bekijken. Daarop staan alle inhoudingen overzichtelijk vermeld. Er zijn ook online bruto-netto calculators beschikbaar. Deze tools geven een schatting van je netto-inkomen op basis van je brutoloon en andere gegevens, zoals je leeftijd, burgerlijke staat en eventuele heffingskortingen.

Let op: Deze calculators geven een schatting. Je daadwerkelijke netto-inkomen kan afwijken, bijvoorbeeld door specifieke regelingen binnen je bedrijf of door persoonlijke omstandigheden.

Tips voor meer inzicht in je loonstrook

Wil je meer controle over je financiën? Hier zijn een paar tips:

- Lees je loonstrook zorgvuldig: Neem de tijd om alle posten op je loonstrook te begrijpen. Vraag je werkgever om uitleg als iets niet duidelijk is.

- Gebruik een bruto-netto calculator: Experimenteer met verschillende brutolonen om te zien wat het effect is op je netto-inkomen.

- Raadpleeg een financieel adviseur: Als je complexe financiële vragen hebt, kan een financieel adviseur je helpen.

- Check je belastingaangifte: Kijk of je in aanmerking komt voor belastingvoordelen, zoals de arbeidskorting of de inkomensafhankelijke combinatiekorting.

- Vergelijk je salaris met anderen: Gebruik salarisvergelijkingssites om te zien of je eerlijk betaald wordt voor je werk.

Maak het persoonlijk: Jouw situatie

Het verschil tussen bruto en netto is voor iedereen anders. Factoren zoals je leeftijd, burgerlijke staat, en of je recht hebt op bepaalde heffingskortingen spelen een rol. Een jongere werknemer betaalt bijvoorbeeld minder AOW-premie dan een oudere werknemer. Iemand met een partner en kinderen kan recht hebben op de inkomensafhankelijke combinatiekorting, waardoor het netto-inkomen hoger uitvalt.

Het is dus belangrijk om te kijken naar jouw specifieke situatie en je loonstrook te interpreteren op basis van jouw persoonlijke omstandigheden. Wellicht kun je bepaalde keuzes maken die je netto-inkomen optimaliseren. Denk bijvoorbeeld aan het benutten van fiscale voordelen bij het sparen voor je pensioen.

Conclusie: Kennis is macht (en geld!)

Het verschil tussen bruto en netto is meer dan alleen een getal op je loonstrook. Het is een belangrijk inzicht dat je helpt om je financiën beter te beheren, realistische doelen te stellen en slimme beslissingen te nemen. Door te begrijpen waar je geld naartoe gaat, kun je bewuster omgaan met je inkomsten en een stevige financiële basis bouwen. Investeer in je financiële kennis, en je zult er de vruchten van plukken! Neem dus vandaag nog de tijd om je loonstrook te bestuderen en te ontdekken wat het verschil tussen bruto en netto voor jou betekent.

Bekijk ook deze gerelateerde berichten:

- Waar Staat Een Regenboog Voor

- Wat Is Een Klinische Les

- Hoeveel Kleuren Heeft De Regenboog

- Hoeveel Per Jaar Schenken Aan Kinderen

- Hoeveel Jaar Heeft De Ddr Bestaan 12 Letters

- Wanneer Is De Berlijnse Muur Gevallen

- Een Kinderhand Is Gauw Gevuld

- Hoe Bereken Je Hoeveel Procent Iets Van Iets Is

- Wanneer Is De Voorjaarsvakantie 2024

- Vraag En Aanbod In Het Engels