Wat Is Nu De Rente Voor Hypotheek

Ben je op zoek naar een huis en speel je met de gedachte om een hypotheek af te sluiten? Of misschien wil je je huidige hypotheek oversluiten? Eén ding is zeker: de hypotheekrente speelt een cruciale rol in je beslissing. Het kan een complex en soms intimiderend onderwerp zijn, maar geen zorgen, ik ga je er stap voor stap doorheen loodsen.

Het is begrijpelijk dat je je afvraagt: "Wat is nu de rente voor een hypotheek?" Het antwoord is helaas niet zo eenvoudig als een kant-en-klaar getal. De rente verschilt namelijk per situatie, per aanbieder en per periode. Toch is het belangrijk om een goed beeld te hebben van de huidige stand van zaken. Laten we dus eens duiken in de wereld van hypotheekrentes!

Waarom is de Hypotheekrente Zo Belangrijk?

De hypotheekrente is de prijs die je betaalt voor het lenen van geld om een huis te kopen. Het is een percentage van het geleende bedrag dat je periodiek (meestal maandelijks) betaalt aan de bank of hypotheekverstrekker. Deze rente bepaalt voor een groot deel je maandelijkse lasten en uiteindelijk ook de totale kosten van je hypotheek over de gehele looptijd.

Een klein verschil in rentepercentage kan al een groot verschil maken! Stel, je sluit een hypotheek af van €300.000 voor 30 jaar. Een rente van 4% kost je aanzienlijk minder dan een rente van 5%. Zelfs een verschil van 0,1% kan over de looptijd van de hypotheek duizenden euro's schelen.

Factoren die de Hypotheekrente Beïnvloeden

De hoogte van de hypotheekrente wordt beïnvloed door verschillende factoren. Hieronder een overzicht van de belangrijkste:

De Kapitaalmarktrente

De kapitaalmarktrente is een belangrijke graadmeter voor de hypotheekrente. Dit is de rente waartegen banken geld kunnen lenen op de kapitaalmarkt. Wanneer de kapitaalmarktrente stijgt, stijgen de hypotheekrentes vaak ook. En andersom.

De Economische Situatie

De algemene economische situatie speelt ook een grote rol. In tijden van economische groei zijn de rentes vaak hoger, omdat er meer vraag is naar geld. In tijden van recessie of economische onzekerheid kunnen de rentes juist dalen om de economie te stimuleren.

De Inflatie

Inflatie, de stijging van de algemene prijzen, heeft ook invloed op de rente. Banken willen gecompenseerd worden voor de waardevermindering van geld door inflatie, dus hogere inflatie leidt vaak tot hogere rentes.

De Rentevaste Periode

De rentevaste periode is de periode waarin je rente vaststaat. Hoe langer je de rente vastzet, hoe meer zekerheid je hebt over je maandelijkse lasten. Maar in het algemeen geldt: hoe langer de rentevaste periode, hoe hoger de rente. Dit komt omdat de bank een risicopremie in rekening brengt voor de langere periode van onzekerheid.

De Hypotheekvorm

De hypotheekvorm heeft ook invloed op de rente. Populaire hypotheekvormen zijn onder andere de annuïteitenhypotheek en de lineaire hypotheek. Er zijn ook andere hypotheekvormen, maar deze zijn vaak minder aantrekkelijk of niet meer beschikbaar voor nieuwe hypotheken. De rente kan verschillen afhankelijk van de gekozen vorm.

De Verhouding Lening/Waarde (Loan-to-Value of LTV)

De Loan-to-Value (LTV) is de verhouding tussen de hoogte van de hypotheek en de waarde van de woning. Hoe hoger de hypotheek ten opzichte van de waarde van de woning, hoe hoger het risico voor de bank en hoe hoger de rente. Als je bijvoorbeeld een hypotheek afsluit die 100% van de waarde van de woning dekt, betaal je vaak een hogere rente dan wanneer je een hypotheek afsluit die 80% van de waarde dekt.

Nationale Hypotheek Garantie (NHG)

De Nationale Hypotheek Garantie (NHG) biedt een vangnet als je je hypotheek niet meer kunt betalen, bijvoorbeeld door werkloosheid of echtscheiding. Omdat de bank minder risico loopt met een NHG-hypotheek, is de rente vaak lager.

Waar Vind je Actuele Hypotheekrentes?

Het is belangrijk om de actuele hypotheekrentes te vergelijken voordat je een beslissing neemt. Er zijn verschillende manieren om dit te doen:

- Vergelijkingssites: Websites zoals Independer, Geld.nl en Hypotheek.nl bieden overzichten van de actuele hypotheekrentes van verschillende aanbieders. Hier kun je gemakkelijk de rentes vergelijken en de beste deal vinden.

- Hypotheekadviseur: Een hypotheekadviseur kan je helpen bij het vinden van de beste hypotheek die past bij jouw persoonlijke situatie. Hij of zij heeft vaak toegang tot een breder aanbod van hypotheken dan je zelf online kunt vinden.

- Direct bij banken en hypotheekverstrekkers: Je kunt ook direct de websites van banken en hypotheekverstrekkers bezoeken om de actuele rentes te bekijken.

Tips voor het Vinden van de Beste Hypotheekrente

Hieronder een aantal tips om je te helpen bij het vinden van de beste hypotheekrente:

- Wees goed voorbereid: Zorg dat je een goed beeld hebt van je financiële situatie voordat je op zoek gaat naar een hypotheek. Weet hoeveel je kunt lenen en wat je maandelijks kunt betalen.

- Vergelijk verschillende aanbieders: Kijk niet alleen naar de rente, maar ook naar de voorwaarden van de hypotheek. Denk bijvoorbeeld aan de mogelijkheden voor aflossen en de kosten voor het oversluiten van de hypotheek.

- Overweeg een hypotheekadviseur: Een hypotheekadviseur kan je veel tijd en moeite besparen en je helpen bij het vinden van de beste hypotheek voor jouw situatie.

- Onderhandel: Het loont vaak om te onderhandelen over de rente. Zeker als je een goede onderhandelingspositie hebt, bijvoorbeeld omdat je een lage LTV hebt of een NHG-hypotheek wilt afsluiten.

- Kijk naar de lange termijn: Kies een rentevaste periode die past bij jouw persoonlijke situatie en risicobereidheid. Bedenk wat belangrijk voor je is: zekerheid over je maandelijkse lasten of de mogelijkheid om te profiteren van eventuele rentedalingen.

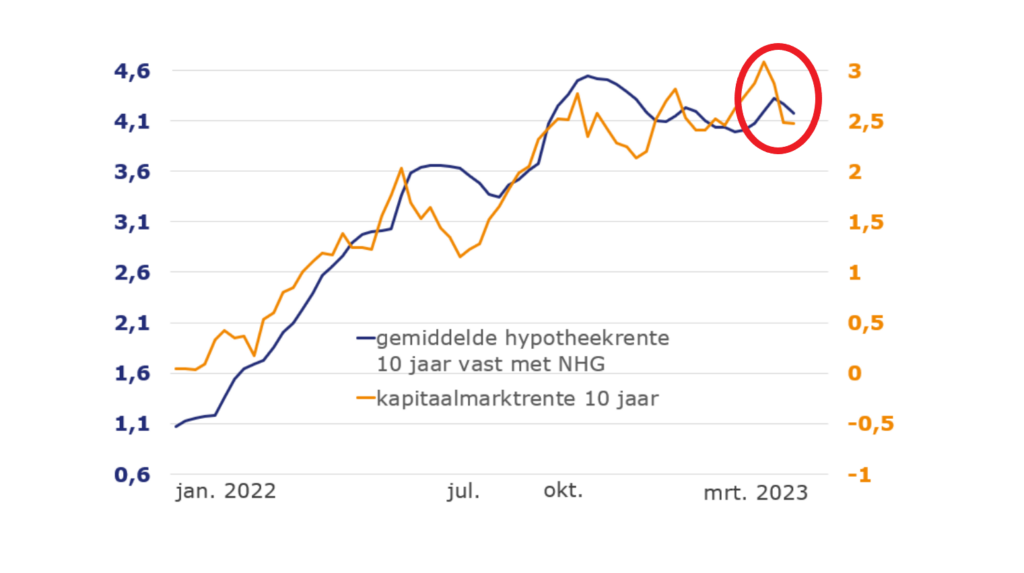

De Invloed van de Huidige Markt op Hypotheekrentes

De hypotheekrentes zijn de afgelopen jaren flink gestegen, na een periode van historisch lage rentes. Dit komt onder andere door de gestegen inflatie en de verhoging van de beleidsrente door de Europese Centrale Bank (ECB). Het is belangrijk om de ontwikkelingen op de financiële markten in de gaten te houden, omdat deze een directe invloed kunnen hebben op de hypotheekrentes.

Analisten verwachten dat de hypotheekrentes de komende tijd stabiel zullen blijven, maar er zijn altijd onzekerheden. Factoren zoals de economische groei, de inflatie en het beleid van de ECB kunnen de rentes beïnvloeden.

Recente Ontwikkelingen en Toekomstverwachtingen

De hypotheekmarkt is voortdurend in beweging. Recentelijk hebben we gezien dat de hypotheekrentes, na een periode van snelle stijgingen, zich lijken te stabiliseren. Dit betekent echter niet dat ze niet meer kunnen veranderen. De toekomstige renteontwikkeling blijft afhankelijk van diverse economische en politieke factoren.

Het is essentieel om de markt goed te blijven volgen en je te laten adviseren door een expert. Een hypotheekadviseur kan je helpen om de beste keuze te maken, rekening houdend met jouw persoonlijke situatie en de actuele marktontwikkelingen.

Conclusie

Het bepalen van de actuele hypotheekrente is geen exacte wetenschap, maar een combinatie van het begrijpen van economische factoren, de markt volgen en het vergelijken van verschillende aanbiedingen. Neem de tijd, wees goed geïnformeerd en laat je adviseren. Zo kun je een weloverwogen beslissing nemen en de hypotheek vinden die het beste bij jou past.

Ik hoop dat dit artikel je heeft geholpen om een beter inzicht te krijgen in de wereld van hypotheekrentes. Succes met het vinden van jouw droomhuis!

Bekijk ook deze gerelateerde berichten:

- Hoeveel Immigranten Ontving Duitsland In 2021

- Rente Op Rente Berekenen Rekenmachine

- Hoe Warm Is Egypte In Februari

- Waarom Is Er Oorlog Tussen Israel En Palestina

- Zingen Daar Ik Hem Verwacht

- Schrijven Van Een Zakelijke Brief

- Wat Is Een Indicatie Voor Blaaskatheterisatie

- Wat Is Een Constitutionele Monarchie

- 0 1 Gram Is Hoeveel Mg

- Helpt Je Beter Dan Een Chatbot 11 Letters