Werkelijk Rendement Box 3 Welke Jaren

De Box 3 heffing in de Nederlandse belastingwetgeving is de afgelopen jaren een bron van veel discussie geweest. Centraal staat de vraag of de belasting die geheven wordt, wel overeenkomt met het werkelijke rendement dat belastingplichtigen daadwerkelijk hebben behaald. Deze discussie spitst zich met name toe op de periode vanaf 2017, toen het forfaitaire stelsel verder werd uitgewerkt. Dit artikel duikt dieper in de materie, onderzoekt de kern van de problematiek, bekijkt specifieke jaren en geeft een overzicht van de belangrijkste juridische ontwikkelingen.

De Kern van de Problematiek: Forfaitair versus Werkelijk Rendement

De essentie van de problematiek ligt in het verschil tussen het forfaitaire rendement en het werkelijke rendement. De belastingdienst gaat bij Box 3 uit van een forfaitair rendement, dat gebaseerd is op een vastgesteld percentage van het vermogen. Dit percentage is afhankelijk van de samenstelling van het vermogen (bijvoorbeeld spaargeld, beleggingen, en onroerend goed) en wordt jaarlijks vastgesteld. Echter, in de praktijk kan het daadwerkelijk behaalde rendement sterk afwijken van dit forfaitaire rendement, zeker in periodes van lage rente en wisselende beurskoersen.

In de jaren na 2017, met name tijdens de periode van extreem lage spaarrentes, bleek dat veel spaarders aanzienlijk minder rendement behaalden dan het forfaitaire rendement waarop de belasting werd gebaseerd. Dit leidde tot het gevoel van onrechtvaardigheid en tot een golf van bezwaarschriften en rechtszaken.

De Verschillende Vermogenscategorieën

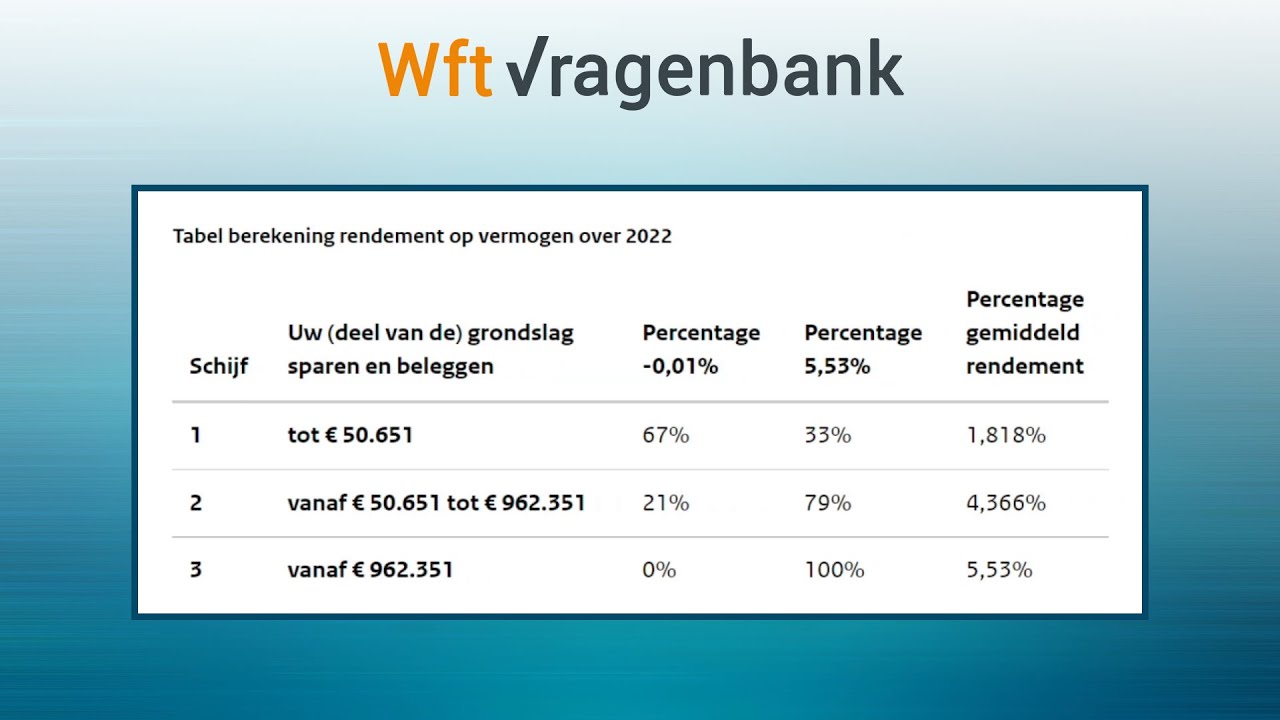

Het forfaitaire stelsel kent verschillende vermogenscategorieën, elk met een eigen rendementspercentage. Deze percentages worden jaarlijks vastgesteld en zijn gebaseerd op historische data over de rendementen van verschillende soorten vermogen. De indeling in vermogenscategorieën is bedoeld om een meer accurate inschatting van het gemiddelde rendement te maken, maar ook hier schuilt het risico dat het individuele rendement sterk afwijkt van het gemiddelde.

Zo kan het voorkomen dat iemand hoofdzakelijk spaargeld aanhoudt, terwijl de belastingdienst een deel van het vermogen toerekent aan de categorie 'beleggingen' (met een hoger forfaitair rendement) omdat het totale vermogen boven een bepaalde drempel uitkomt. In dat geval betaalt de belastingplichtige belasting over een rendement dat hij niet daadwerkelijk heeft behaald.

Specifieke Jaren en Juridische Ontwikkelingen

Laten we eens kijken naar een aantal specifieke jaren en de juridische ontwikkelingen die de discussie rond Box 3 hebben vormgegeven:

2017-2021: De Periode van Onvrede

De periode van 2017 tot en met 2021 kenmerkt zich door een toenemende onvrede over de Box 3 heffing. De lage spaarrentes stonden in schril contrast met de relatief hoge forfaitaire rendementen. Dit resulteerde in een grote hoeveelheid bezwaarschriften tegen de belastingaanslagen. Velen vonden dat er belasting werd betaald over inkomsten die er nooit geweest waren. Deze bezwaren vormden de opmaat voor de latere rechtszaken.

Bovendien, de percentages van het forfaitair rendement werden gebaseerd op een veronderstelde vermogensmix, wat vaak niet overeenkwam met de werkelijke situatie van de belastingplichtige. Dit zorgde voor verdere ongelijkheid.

2021: Het Kerstarrest van de Hoge Raad

Een cruciaal moment in de Box 3 discussie was het Kerstarrest van de Hoge Raad in december 2021. De Hoge Raad oordeelde dat de Box 3 heffing in strijd was met het Europees Verdrag voor de Rechten van de Mens (EVRM), specifiek artikel 1 van het Eerste Protocol, dat de bescherming van eigendom waarborgt. De Hoge Raad stelde dat de forfaitaire rendementsheffing in Box 3, indien deze leidt tot een individuele en buitensporige last, in strijd is met het EVRM.

Dit arrest had grote gevolgen. De belastingdienst werd gedwongen om een compensatieregeling te ontwikkelen voor de belastingplichtigen die bezwaar hadden gemaakt tegen hun aanslag. Het arrest betekende ook dat de wetgeving aangepast moest worden om de heffing meer in lijn te brengen met het werkelijke rendement.

2022 en Verder: De Overbruggingswetgeving en Nieuwe Plannen

Na het Kerstarrest heeft de overheid overbruggingswetgeving ingevoerd om de Box 3 heffing tijdelijk te repareren. Deze wetgeving, van kracht voor de jaren 2023 en 2024, is gebaseerd op een meer realistische verdeling van het vermogen over verschillende categorieën (sparen, beleggen, overige bezittingen) en op de daadwerkelijk behaalde rendementen per categorie. Echter, ook deze overbruggingswetgeving is bekritiseerd, omdat de percentages nog steeds forfaitair zijn en niet altijd overeenkomen met het individuele rendement.

Voor de toekomst wordt er gewerkt aan een nieuw Box 3 stelsel dat gebaseerd is op het werkelijke rendement. Het is de bedoeling dat dit stelsel vanaf 2027 in werking treedt. De uitwerking van dit nieuwe stelsel is echter complex en er zijn nog veel vragen over de praktische uitvoerbaarheid en de gevolgen voor belastingplichtigen.

Real-World Voorbeelden en Data

Laten we een paar praktische voorbeelden bekijken om de impact van de Box 3 heffing te illustreren:

- Voorbeeld 1: Een gepensioneerde met een spaarvermogen van €200.000 behaalde in 2020 een rente van 0,5%. Zijn werkelijke rendement was dus €1.000. Echter, de belastingdienst rekende met een forfaitair rendement van bijvoorbeeld 3%, wat neerkomt op €6.000. Over dit fictieve rendement moest hij belasting betalen, terwijl zijn werkelijke inkomsten veel lager waren.

- Voorbeeld 2: Een belegger met een portefeuille van €100.000 leed in 2022 een verlies van 10% door de dalende beurskoersen. Zijn werkelijke rendement was dus -€10.000. Desondanks moest hij belasting betalen over een forfaitair rendement, waardoor zijn verlies nog groter werd.

Data van het Centraal Bureau voor de Statistiek (CBS) laten zien dat het werkelijke rendement van spaargeld in de jaren 2017-2021 significant lager was dan het forfaitaire rendement dat door de belastingdienst werd gehanteerd. Dit verschil was met name groot voor spaarders met een groter vermogen, omdat hun vermogen sneller in een hogere vermogenscategorie terechtkwam met een hoger forfaitair rendement.

Conclusie en Call to Action

De discussie rond de Box 3 heffing laat zien dat een rechtvaardig belastingstelsel essentieel is. De forfaitaire benadering, die uitgaat van gemiddelden, kan leiden tot ongelijkheid en onrechtvaardigheid als het individuele rendement sterk afwijkt van het gemiddelde. Het Kerstarrest van de Hoge Raad heeft dit pijnlijk duidelijk gemaakt en heeft geleid tot de noodzaak van een fundamentele herziening van het Box 3 stelsel.

Hoewel de overbruggingswetgeving een tijdelijke oplossing biedt, is het cruciaal dat er zo snel mogelijk een nieuw stelsel komt dat gebaseerd is op het werkelijke rendement. Dit vereist een zorgvuldige afweging van verschillende factoren, zoals de complexiteit van de uitvoering, de administratieve lasten voor belastingplichtigen en de budgettaire gevolgen voor de overheid.

Wat kunt u nu doen?

- Blijf op de hoogte van de ontwikkelingen rond de Box 3 heffing. Volg de berichtgeving in de media en raadpleeg de website van de Belastingdienst.

- Onderzoek of u in aanmerking komt voor compensatie over eerdere jaren. Neem contact op met een belastingadviseur als u vragen heeft.

- Geef uw mening over de plannen voor het nieuwe Box 3 stelsel. Neem deel aan consultaties en laat uw stem horen.

Alleen door actief betrokken te zijn bij de discussie kunnen we ervoor zorgen dat er een eerlijk en rechtvaardig belastingstelsel komt dat rekening houdt met de realiteit van de individuele belastingplichtige.

Bekijk ook deze gerelateerde berichten:

- Willem Van Oranje Balthasar Gerards

- De Farizeeër En De Tollenaar

- Is Een Bacteriele Infectie Besmettelijk

- Boston Tea Party In 1773

- Ambassade Zuid Afrika Den Haag

- Hoe Maak Je Een Pop

- Ger Gem In Ned Barneveld Live Meeluisteren

- Wanneer Is De Profeet Mohammed Geboren

- Wanneer Is Het Week 50

- 3 Wijzen Uit Het Oosten Namen