45000 Bruto Per Jaar Hypotheek

Het kopen van een huis is voor veel mensen een belangrijke levensgebeurtenis. Een van de grootste obstakels op weg naar die droom is de financiering, oftewel de hypotheek. Veel potentiële huizenkopers vragen zich af: wat kan ik eigenlijk lenen met een bruto jaarinkomen van €45.000? Dit artikel duikt diep in de mogelijkheden en geeft inzicht in de factoren die een rol spelen bij het bepalen van je maximale hypotheek.

Hypotheekberekening: Wat is Realistisch met €45.000 Bruto?

Het is belangrijk om te begrijpen dat er geen eenduidig antwoord is op de vraag wat je maximaal kunt lenen. Verschillende factoren beïnvloeden de hoogte van je maximale hypotheek. Banken en hypotheekverstrekkers hanteren namelijk complexe berekeningen om het risico in te schatten dat ze lopen bij het verstrekken van een lening.

De Invloed van de Loan-to-Income (LTI) Ratio

Een belangrijke factor is de Loan-to-Income (LTI) ratio. Dit is de verhouding tussen je hypotheekbedrag en je bruto jaarinkomen. In Nederland zijn er regels over hoe hoog deze ratio maximaal mag zijn. Hoewel dit kan variëren, is een veelvoorkomende richtlijn dat je ongeveer 4 tot 5 keer je bruto jaarinkomen kunt lenen. Bij een bruto jaarinkomen van €45.000 zou dit betekenen dat je tussen de €180.000 en €225.000 aan hypotheek zou kunnen krijgen. Echter, dit is slechts een grove schatting.

De Toetsingsrente en Werkelijke Rente

Hypotheekverstrekkers kijken naar de toetsingsrente en de werkelijke rente. De toetsingsrente is een fictieve rente die gebruikt wordt om te bepalen of je de hypotheek ook kunt betalen als de rente stijgt. Deze rente ligt vaak hoger dan de actuele hypotheekrente. Dit betekent dat je, hoewel de rente op dit moment laag is, getest wordt op je vermogen om de hypotheek te betalen bij een hogere rente. Een lagere werkelijke rente kan je maandlasten verlagen, maar de toetsingsrente blijft van invloed op hoeveel je kunt lenen.

De Belangrijke Rol van de Loan-to-Value (LTV) Ratio

De Loan-to-Value (LTV) ratio is de verhouding tussen de hoogte van de hypotheek en de waarde van de woning. In Nederland kun je vaak maximaal 100% van de woningwaarde financieren. Dit betekent dat je eventuele kosten koper (zoals overdrachtsbelasting, notariskosten en taxatiekosten) zelf moet betalen. Bij een woning van bijvoorbeeld €250.000, zou je met een maximale hypotheek van €225.000 dus nog €25.000 aan eigen middelen moeten inbrengen om de kosten koper te dekken. Wanneer je overwaarde hebt op je huidige woning, kan deze overwaarde gebruikt worden om de kosten koper te dekken.

Schulden en Financiële Verplichtingen

Bestaande schulden en financiële verplichtingen hebben een grote invloed op je maximale hypotheek. Denk hierbij aan een studieschuld (DUO), een persoonlijke lening, een autolening of alimentatieverplichtingen. Deze verplichtingen verminderen het bedrag dat je kunt lenen, omdat een deel van je inkomen al wordt gebruikt om deze schulden af te lossen. Een studieschuld kan bijvoorbeeld een aanzienlijk verschil maken, zelfs als je maandelijks maar een klein bedrag aflost. Het is belangrijk om al je schulden en financiële verplichtingen eerlijk te vermelden bij de hypotheekaanvraag.

De Nationale Hypotheek Garantie (NHG)

De Nationale Hypotheek Garantie (NHG) biedt een vangnet voor zowel de hypotheekverstrekker als de huizenkoper. Als je in aanmerking komt voor NHG, betaal je eenmalig een premie, maar in ruil daarvoor krijg je een lagere rente en meer zekerheid. De NHG vergoedt de restschuld als je je huis met verlies moet verkopen door bijvoorbeeld scheiding, werkloosheid of overlijden. De NHG heeft een maximale aankoopwaarde, die jaarlijks wordt aangepast. Met een inkomen van €45.000 kom je in veel gevallen in aanmerking voor NHG, waardoor je een lagere rente kunt krijgen en dus mogelijk meer kunt lenen.

Soorten Hypotheken en hun Impact

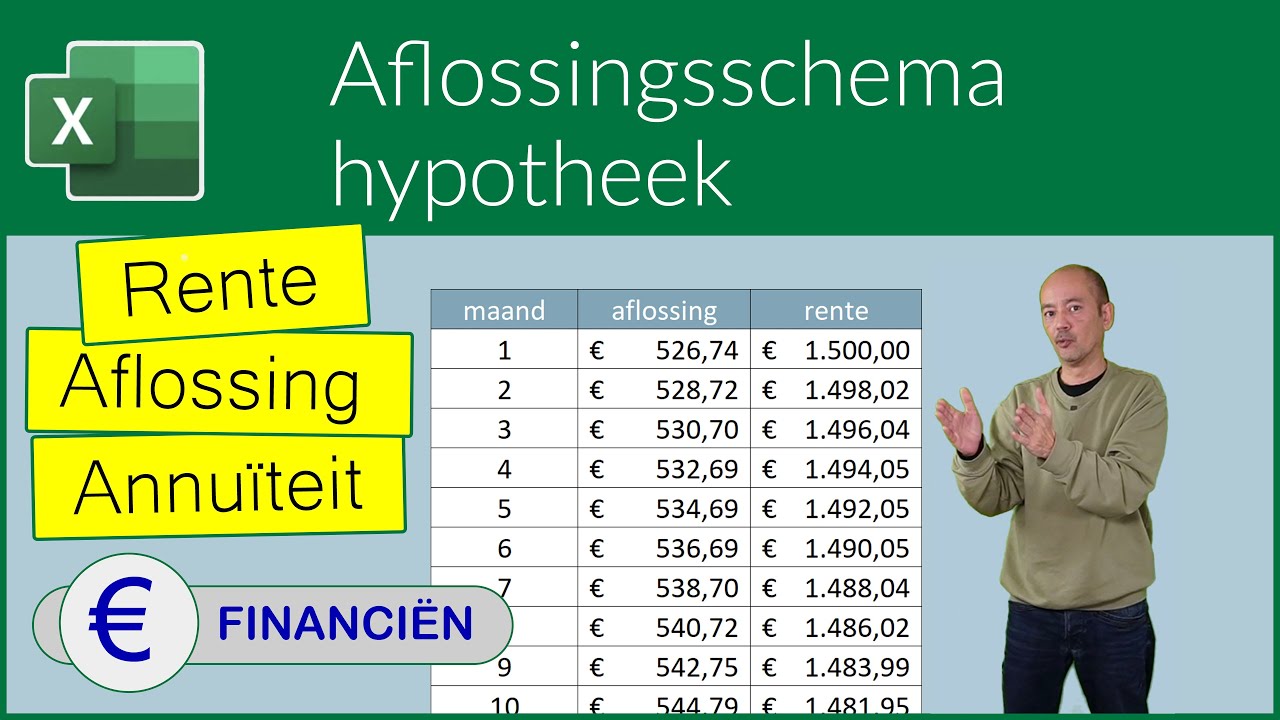

Er zijn verschillende soorten hypotheken, zoals de annuïteitenhypotheek, de lineaire hypotheek en de aflossingsvrije hypotheek. Bij een annuïteitenhypotheek betaal je elke maand hetzelfde bedrag, maar de verhouding tussen rente en aflossing verandert gedurende de looptijd. Bij een lineaire hypotheek los je elke maand een vast bedrag af, waardoor je maandlasten in de loop van de tijd dalen. Een aflossingsvrije hypotheek is tegenwoordig minder gebruikelijk en brengt meer risico met zich mee. De keuze van de hypotheekvorm kan invloed hebben op je maandlasten en de totale kosten van je hypotheek. Het is belangrijk om je goed te laten adviseren over welke hypotheekvorm het beste bij jouw situatie past.

Voorbeelden en Scenario's

Laten we een paar scenario's bekijken om een beter beeld te krijgen:

- Scenario 1: Je hebt een bruto jaarinkomen van €45.000, geen schulden en spaargeld voor de kosten koper. Je kunt mogelijk een hypotheek krijgen van ongeveer €200.000 - €225.000.

- Scenario 2: Je hebt een bruto jaarinkomen van €45.000 en een studieschuld van €20.000. De maximale hypotheek die je kunt krijgen, zal lager zijn, bijvoorbeeld €170.000 - €195.000, afhankelijk van de maandelijkse aflossing.

- Scenario 3: Je hebt een bruto jaarinkomen van €45.000 en kunt gebruikmaken van de NHG. Dit kan je een lagere rente opleveren, waardoor je mogelijk iets meer kunt lenen dan zonder NHG.

Deze voorbeelden zijn illustratief. Het is cruciaal om een persoonlijk adviesgesprek aan te gaan met een hypotheekadviseur om een nauwkeurige berekening te krijgen.

Data en Trends op de Woningmarkt

De actuele woningmarkt heeft een grote invloed op de mogelijkheden voor het afsluiten van een hypotheek. De hoogte van de huizenprijzen, de hypotheekrente en de economische situatie spelen allemaal een rol. In tijden van economische groei en lage rentes, zijn de hypotheekmogelijkheden vaak ruimer. Echter, stijgende huizenprijzen kunnen het lastiger maken om een betaalbare woning te vinden binnen je budget. Het is verstandig om de ontwikkelingen op de woningmarkt goed in de gaten te houden en je te laten adviseren door een expert.

Invloed van Energielabel op Hypotheek

Ook het energielabel van een woning kan een rol spelen. Een woning met een gunstig energielabel (A, B) kan soms in aanmerking komen voor een hogere hypotheek, omdat de energiekosten lager zijn. Omgekeerd kan een woning met een ongunstig energielabel (E, F, G) je hypotheekmogelijkheden beperken of je verplichten om energiebesparende maatregelen te treffen.

Conclusie en Actie

Kortom, een bruto jaarinkomen van €45.000 biedt zeker mogelijkheden om een hypotheek te krijgen, maar de exacte hoogte hangt af van diverse factoren. Je kunt rekenen op een hypotheek tussen de €180.000 en €225.000, maar dit is slechts een schatting. Schulden, de LTV, LTI, toetsingsrente, werkelijke rente, de NHG en de gekozen hypotheekvorm spelen allemaal een cruciale rol.

Wil je weten wat jouw specifieke mogelijkheden zijn? Neem dan contact op met een onafhankelijke hypotheekadviseur. Deze kan een persoonlijke berekening maken en je adviseren over de beste hypotheekvorm en strategie voor jouw situatie. Wacht niet langer en zet vandaag nog de eerste stap naar jouw droomhuis! Het is essentieel om je goed te laten informeren voordat je belangrijke beslissingen neemt over de financiering van je woning. Vergeet niet dat een goed voorbereide start het halve werk is!

Bekijk ook deze gerelateerde berichten:

- Gedicht Hoop En Kracht Toon Hermans

- Hoeveel Dl Is Een Liter

- Stephanie Forrester Bold And The Beautiful

- Dorthy From The Wizard Of Oz

- Kind Hoest Alleen In Bed

- Jij Bent Van Mij Peter Middendorp

- Beeld Verenigde Naties New York

- De Jongens Tegen De Meiden

- Hoe Houd Je Het Langer Vol

- Mel Wallis De Vries Fout