Absorption Costing En Direct Costing

Heb je je ooit afgevraagd hoe bedrijven de werkelijke kosten van hun producten bepalen? Of je nu een ondernemer bent, een student bedrijfseconomie, of gewoon geïnteresseerd bent in hoe de economie werkt, het begrijpen van kostenberekeningsmethoden is cruciaal. Deze methoden beïnvloeden alles, van prijsbeslissingen tot winstgevendheidsanalyses. In dit artikel duiken we in twee belangrijke methoden: Absorption Costing en Direct Costing.

Inleiding tot Absorption Costing en Direct Costing

Kostenberekening is de systematische toewijzing van kosten aan producten of diensten. Het doel is om een nauwkeurig beeld te krijgen van de totale productiekosten, wat essentieel is voor prijsstelling, budgettering en prestatie-evaluatie. Absorption costing en direct costing zijn twee fundamenteel verschillende benaderingen om dit doel te bereiken.

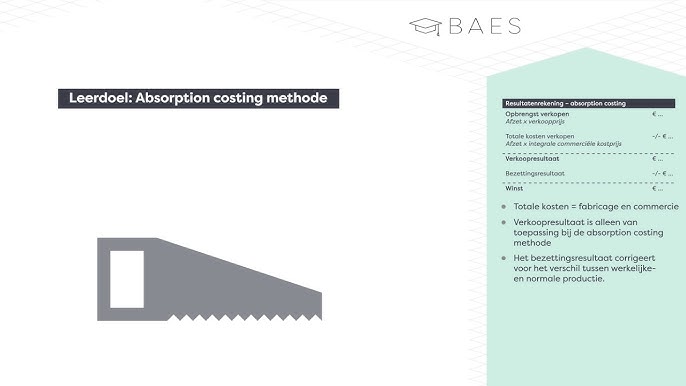

Wat is Absorption Costing?

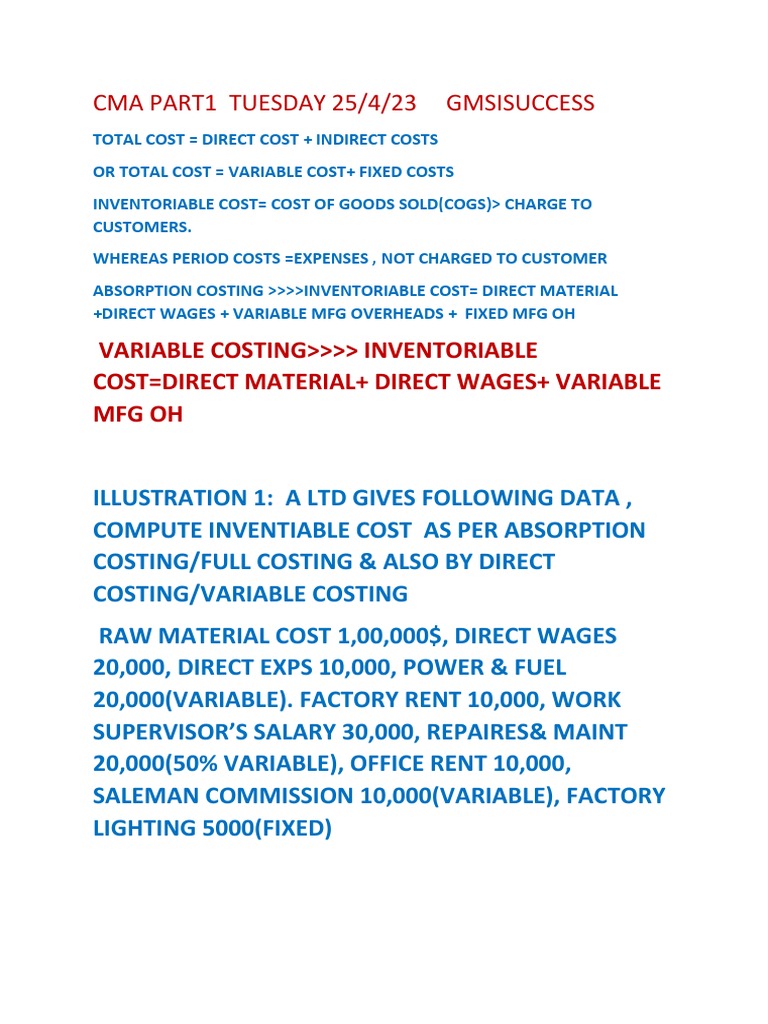

Absorption Costing, ook wel integrale kostprijsberekening genoemd, wijst alle productiekosten toe aan de geproduceerde goederen. Dit omvat zowel variabele als vaste productiekosten. Met andere woorden, het "absorbeert" alle productiekosten in de kostprijs van de producten. Denk hierbij aan:

- Directe materialen

- Directe arbeid

- Variabele overheadkosten (bijvoorbeeld energiekosten voor machines)

- Vaste overheadkosten (bijvoorbeeld huur van de fabriek, afschrijving van machines)

Onder absorption costing worden vaste overheadkosten verdeeld over het aantal geproduceerde eenheden. Dit betekent dat een deel van de vaste kosten "vastzit" in de voorraad en pas als kosten wordt erkend (als "kostprijs verkopen") wanneer de voorraad wordt verkocht.

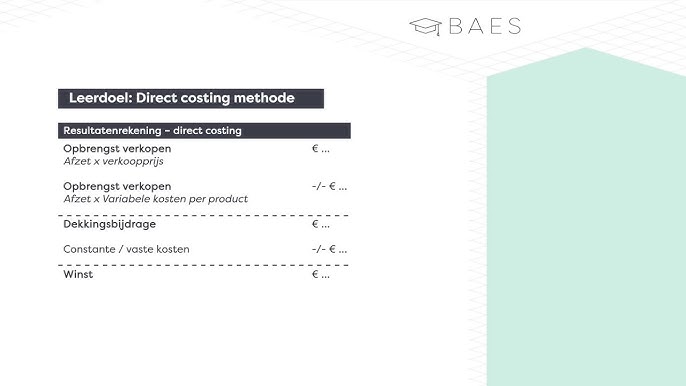

Wat is Direct Costing?

Direct Costing, ook wel variabele kostprijsberekening genoemd, wijst alleen variabele productiekosten toe aan de geproduceerde goederen. Vaste productiekosten worden behandeld als periodieke kosten en direct ten laste van de winst- en verliesrekening in de periode waarin ze zijn gemaakt. Dit betekent dat vaste kosten niet worden opgenomen in de waardering van de voorraad.

Onder direct costing omvat de kostprijs van de producten:

- Directe materialen

- Directe arbeid

- Variabele overheadkosten

Vaste overheadkosten worden niet verdeeld over de geproduceerde eenheden, maar worden als een geheel beschouwd en direct afgeschreven.

De Verschillen in Detail

Het belangrijkste verschil tussen absorption costing en direct costing ligt in de behandeling van vaste overheadkosten. Onder absorption costing worden deze kosten in de voorraad opgenomen en pas later als kosten geboekt. Onder direct costing worden ze direct als kosten geboekt. Dit leidt tot aanzienlijke verschillen in de winst- en verliesrekening, met name wanneer de productie niet gelijk is aan de verkoop.

Impact op de Winst- en Verliesrekening

Stel dat een bedrijf 10.000 eenheden produceert, maar slechts 8.000 eenheden verkoopt. Onder absorption costing zal een deel van de vaste overheadkosten verborgen zitten in de 2.000 eenheden die nog in de voorraad zitten. Dit resulteert in een hogere winst in vergelijking met direct costing. Onder direct costing worden alle vaste overheadkosten direct als kosten geboekt, wat resulteert in een lagere winst.

In een periode waarin de productie hoger is dan de verkoop, zal absorption costing leiden tot een hogere winst dan direct costing.

Omgekeerd, als de verkoop hoger is dan de productie, zal absorption costing leiden tot een lagere winst dan direct costing. Dit komt doordat de voorraad die wordt verkocht, vaste overheadkosten bevat die uit eerdere perioden afkomstig zijn.

In een periode waarin de verkoop hoger is dan de productie, zal absorption costing leiden tot een lagere winst dan direct costing.

Voorbeeld ter Illustratie

Laten we een eenvoudig voorbeeld bekijken. Stel dat een bedrijf de volgende gegevens heeft:

- Verkoopprijs per eenheid: €50

- Directe materialen per eenheid: €10

- Directe arbeid per eenheid: €5

- Variabele overheadkosten per eenheid: €3

- Vaste overheadkosten: €100.000

- Geproduceerde eenheden: 10.000

- Verkochte eenheden: 8.000

Onder Absorption Costing:

De vaste overheadkosten per eenheid zijn €100.000 / 10.000 = €10.

De totale kostprijs per eenheid is €10 + €5 + €3 + €10 = €28.

De omzet is 8.000 * €50 = €400.000.

De kostprijs verkopen is 8.000 * €28 = €224.000.

De brutowinst is €400.000 - €224.000 = €176.000.

Onder Direct Costing:

De variabele kostprijs per eenheid is €10 + €5 + €3 = €18.

De omzet is 8.000 * €50 = €400.000.

De variabele kosten van de verkochte goederen is 8.000 * €18 = €144.000.

De dekkingsbijdrage is €400.000 - €144.000 = €256.000.

De vaste kosten zijn €100.000.

De winst is €256.000 - €100.000 = €156.000.

In dit voorbeeld is de winst onder absorption costing (€176.000) hoger dan de winst onder direct costing (€156.000), omdat een deel van de vaste overheadkosten in de voorraad zit.

De Voordelen en Nadelen

Elke methode heeft zijn eigen voor- en nadelen:

Absorption Costing

Voordelen:

- Volledige kostprijs: Biedt een meer volledige kostprijs van de producten, inclusief alle productiekosten.

- Naleving: Vereist door de meeste boekhoudstandaarden (zoals GAAP) voor externe rapportage.

- Prijsbeslissingen: Kan helpen bij het bepalen van de minimum verkoopprijs om alle kosten te dekken.

Nadelen:

- Winstmanipulatie: De winst kan worden gemanipuleerd door de productie te verhogen, zelfs als er geen vraag is naar de producten.

- Minder inzichtelijk voor management: Minder geschikt voor interne besluitvorming, omdat het de nadruk legt op brutowinst in plaats van dekkingsbijdrage.

- Complexer: Complexer om te implementeren en te onderhouden dan direct costing.

Direct Costing

Voordelen:

- Betere besluitvorming: Biedt nuttige informatie voor interne besluitvorming, zoals prijsstelling, productmix en make-or-buy beslissingen.

- Inzichtelijke winstgevendheidsanalyse: Benadrukt de dekkingsbijdrage, wat een duidelijk beeld geeft van de winstgevendheid van individuele producten of productlijnen.

- Geen winstmanipulatie: Minder vatbaar voor winstmanipulatie, omdat vaste kosten direct als kosten worden geboekt.

- Eenvoudiger: Eenvoudiger te implementeren en te begrijpen dan absorption costing.

Nadelen:

- Niet conform GAAP: Niet toegestaan voor externe rapportage onder de meeste boekhoudstandaarden.

- Onderschatting van de productiekosten: Kan leiden tot een onderschatting van de totale productiekosten, omdat vaste kosten niet worden toegewezen aan de producten.

- Mogelijk verwarrend: Kan verwarrend zijn voor externe stakeholders die gewend zijn aan het lezen van winst- en verliesrekeningen die zijn opgesteld volgens absorption costing.

Wanneer Welke Methode Gebruiken?

De keuze tussen absorption costing en direct costing hangt af van het doel van de kostenberekening.

- Externe rapportage: Voor financiële rapportage aan aandeelhouders, crediteuren en andere externe stakeholders is absorption costing vereist.

- Interne besluitvorming: Voor interne beslissingen, zoals prijsstelling, productmix en prestatie-evaluatie, is direct costing vaak de betere keuze.

Sommige bedrijven gebruiken beide methoden: absorption costing voor externe rapportage en direct costing voor interne besluitvorming. Dit stelt hen in staat om te voldoen aan de wettelijke vereisten en tegelijkertijd de voordelen van direct costing te benutten voor betere interne beslissingen.

Praktische Toepassing

Stel je voor dat je de manager bent van een klein productiebedrijf. Je moet beslissen of je een nieuw product lanceert. Met direct costing kun je gemakkelijk de dekkingsbijdrage van het nieuwe product berekenen en bepalen of het voldoende bijdraagt om de vaste kosten te dekken en winst te genereren. Dit maakt het eenvoudiger om te bepalen of het de moeite waard is om het nieuwe product te lanceren.

Aan de andere kant, als je de jaarrekening moet opstellen voor je bedrijf, ben je verplicht om absorption costing te gebruiken. Dit zorgt ervoor dat je voldoet aan de wettelijke eisen en een accurate weergave geeft van de financiële prestaties van je bedrijf aan externe stakeholders.

Conclusie

Absorption Costing en Direct Costing zijn twee waardevolle, maar verschillende, kostenberekeningsmethoden. Het is cruciaal om de voor- en nadelen van elke methode te begrijpen, zodat je de juiste methode kunt kiezen voor het juiste doel. Door deze kennis toe te passen, kun je betere beslissingen nemen, je winstgevendheid verbeteren en de financiële prestaties van je bedrijf effectiever beheren. Het beheersen van deze concepten stelt je in staat om de cijfers achter de schermen beter te begrijpen en slimmere, meer geïnformeerde beslissingen te nemen, ongeacht of je een bedrijf runt, studeert of simpelweg een geïnteresseerde waarnemer bent van de bedrijfswereld. Dus, duik erin, experimenteer en ontdek welke methode het beste werkt voor jouw specifieke situatie!

Bekijk ook deze gerelateerde berichten:

- Vertaal Nederlands Naar Engels Zinnen

- Pieter Christiaan Van Oranje Nassau Van Vollenhoven

- Hij Is Naast Zanger Ook Stylist

- 1 Mei Dag Van De Arbeid

- Nooit Meer Slapen Willem Frederik Hermans

- Hoe Slide Je In Dm

- Loud And Incredibly Close Book

- Geld Maakt Niet Gelukkig Maar Gelukkig Heb Ik Geld

- Wie Is De Eigenaar Van Bol Com

- Spel Ik Hou Van Holland