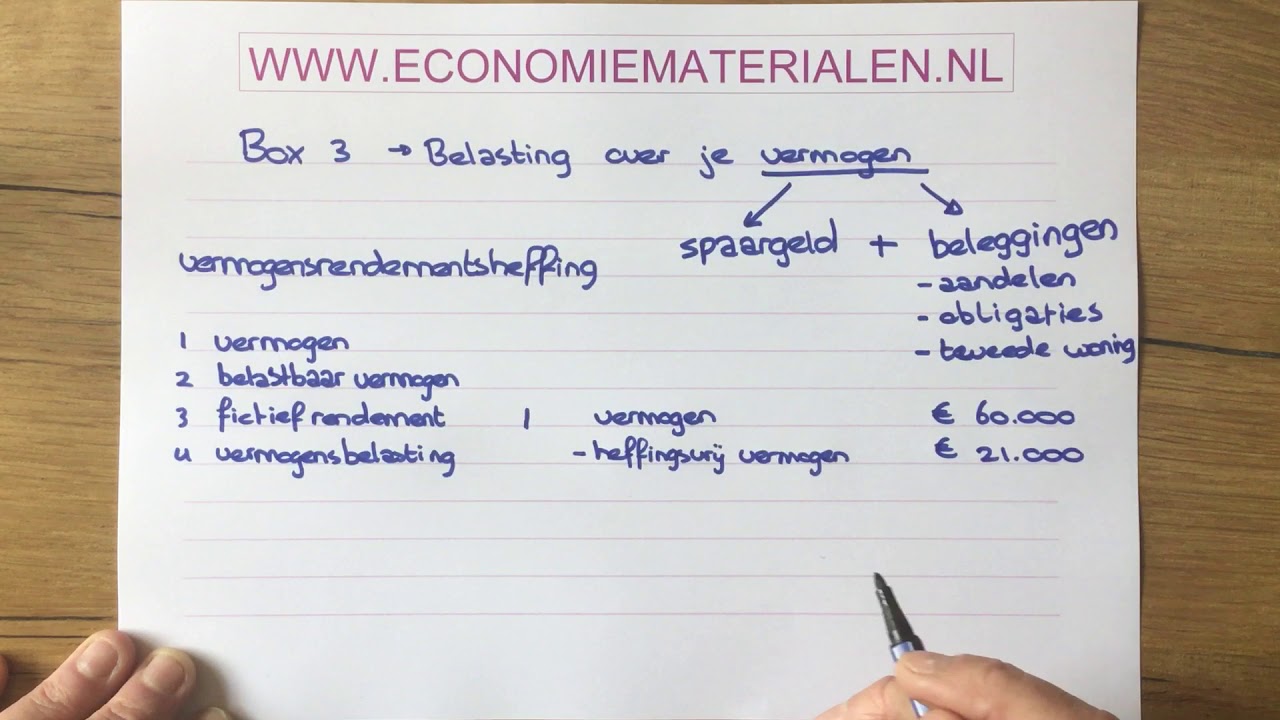

Berekening Werkelijk Rendement Box 3

Het Box 3-systeem, met zijn belasting op fictief rendement op spaargelden en beleggingen, is de laatste jaren een bron van veel frustratie geweest voor veel Nederlanders. Velen voelen zich oneerlijk behandeld, omdat het werkelijke rendement dat ze behalen vaak significant lager is dan het door de belastingdienst aangenomen rendement. Het kan een gevoel van machteloosheid geven, alsof je belasting betaalt over geld dat je eigenlijk niet hebt verdiend. Daarom is het cruciaal om te begrijpen hoe je het werkelijke rendement in Box 3 kunt berekenen en wat je mogelijkheden zijn.

Waarom is het werkelijke rendement belangrijk?

Het werkelijke rendement is belangrijk om verschillende redenen:

- Fairness: Het geeft een eerlijker beeld van je daadwerkelijke vermogenswinst.

- Belastingplanning: Het helpt je bij het plannen van je financiën en het optimaliseren van je belastingaangifte.

- Bezwaar: Het is essentieel als je van plan bent bezwaar aan te tekenen tegen je Box 3-aanslag, zeker in het licht van recente jurisprudentie.

- Bewustwording: Het geeft je inzicht in de werkelijke prestaties van je beleggingen en spaargelden.

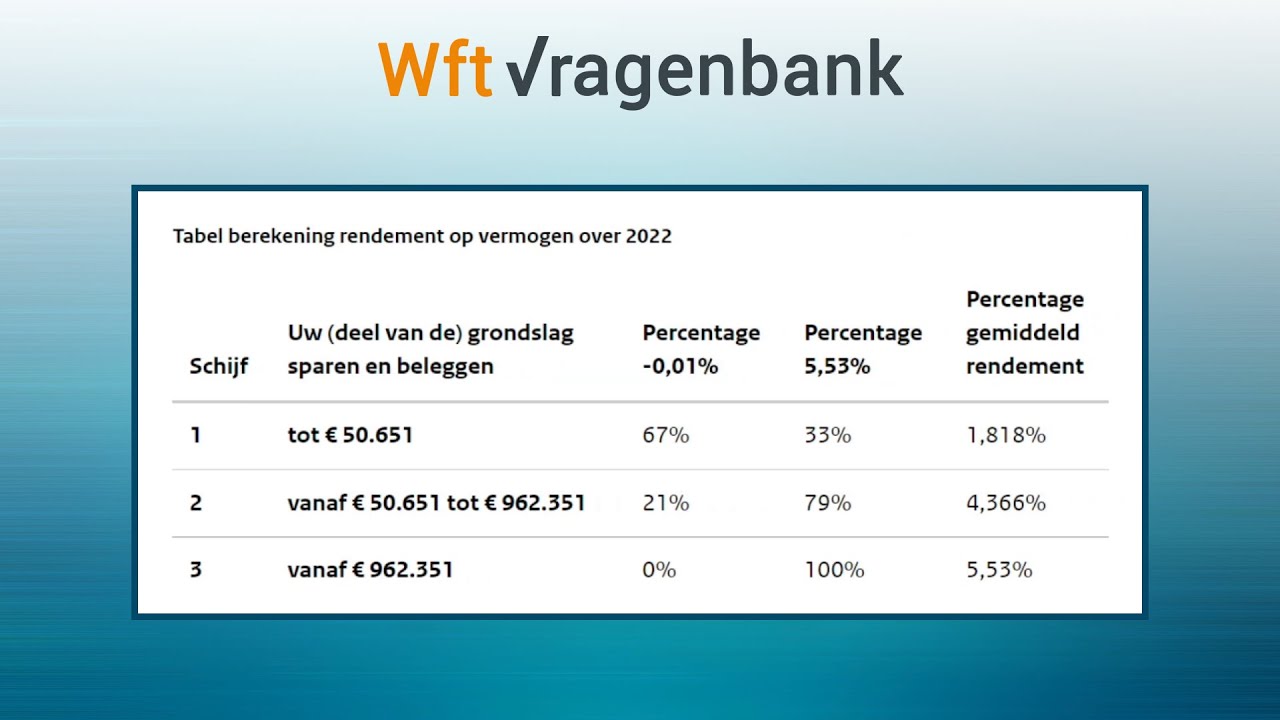

Het werkelijke rendement staat in schril contrast met de forfaitaire rendementen die de belastingdienst hanteert. Deze forfaitaire rendementen zijn gebaseerd op fictieve percentages per vermogenscategorie (sparen, beleggen, etc.) en houden geen rekening met de individuele situatie van de belastingbetaler.

Hoe bereken je het werkelijke rendement in Box 3?

Het berekenen van het werkelijke rendement is complexer dan het simpelweg bekijken van de rente op je spaarrekening. Het omvat alle inkomsten en uitgaven die gerelateerd zijn aan je vermogen in Box 3.

Stap 1: Bepaal je begin- en eindwaarde

De eerste stap is het bepalen van de waarde van je vermogen op 1 januari van het belastingjaar en op 31 december van hetzelfde jaar. Dit omvat al je spaargeld, beleggingen (aandelen, obligaties, vastgoed, etc.), en andere bezittingen die onder Box 3 vallen. Let op: schulden mag je hier ook vanaf trekken.

Stap 2: Verzamel alle inkomsten

Verzamel alle inkomsten die je in dat jaar hebt ontvangen uit je vermogen. Dit omvat:

- Rente: De rente die je hebt ontvangen op je spaarrekeningen.

- Dividend: Dividenduitkeringen van aandelen.

- Huurinkomsten: Huurinkomsten uit vastgoed.

- Gerealiseerde koerswinsten: Winsten die je hebt behaald door de verkoop van beleggingen.

Stap 3: Verzamel alle kosten

Verzamel alle kosten die je hebt gemaakt met betrekking tot je vermogen. Dit omvat:

- Beheerkosten: Kosten voor het beheer van je beleggingsportefeuille.

- Transactiekosten: Kosten voor het kopen en verkopen van beleggingen.

- Reparatiekosten: Kosten voor het onderhoud van vastgoed. (Let op: niet alle kosten zijn aftrekbaar)

- Hypotheekrente (voor zover betrekking hebbend op Box 3 vastgoed): De betaalde hypotheekrente.

Stap 4: Bereken het werkelijke rendement

Gebruik de volgende formule om het werkelijke rendement te berekenen:

Werkelijk Rendement = ((Eindwaarde - Beginwaarde) + Inkomsten - Kosten) / Beginwaarde * 100%

Voorbeeld:

- Beginwaarde (1 januari): €100.000

- Eindwaarde (31 december): €105.000

- Inkomsten (rente, dividend): €2.000

- Kosten (beheerkosten): €500

Werkelijk Rendement = ((€105.000 - €100.000) + €2.000 - €500) / €100.000 * 100% = 6,5%

In dit voorbeeld is het werkelijke rendement 6,5%. Dit kan significant afwijken van het forfaitaire rendement dat de belastingdienst hanteert, zeker in jaren met lage spaarrente en/of slechte beursresultaten.

De complexiteit van vastgoed in Box 3

Vastgoed in Box 3 brengt extra complexiteit met zich mee. Naast de huurinkomsten en reparatiekosten moet je ook rekening houden met de WOZ-waarde, die van invloed is op de waarde van het pand en dus op de begin- en eindwaarde. Het is belangrijk om te bepalen welke kosten aftrekbaar zijn en welke niet. Bovendien kan de aanwezigheid van een hypotheek de berekening verder compliceren.

Bezwaar maken tegen je Box 3-aanslag

Als je werkelijke rendement significant lager is dan het forfaitaire rendement dat de belastingdienst hanteert, kun je overwegen om bezwaar te maken tegen je Box 3-aanslag. Recentelijk zijn er diverse rechtszaken geweest die de oneerlijkheid van het Box 3-systeem aantonen. De Hoge Raad heeft geoordeeld dat het Box 3-systeem in strijd is met het Europees recht, indien het forfaitaire rendement significant hoger is dan het werkelijke rendement. Het is dus cruciaal om je werkelijke rendement te berekenen en te documenteren als je bezwaar wilt aantekenen.

Waar moet je op letten bij het maken van bezwaar?

- Termijnen: Houd de bezwaartermijn in de gaten (doorgaans zes weken na dagtekening van de aanslag).

- Documentatie: Verzamel alle relevante documentatie, zoals bankafschriften, beleggingsoverzichten, en bewijzen van kosten.

- Motivering: Motiveer je bezwaar duidelijk en onderbouw het met de berekening van je werkelijke rendement.

- Professionele hulp: Overweeg om professionele hulp in te schakelen, bijvoorbeeld van een belastingadviseur.

Alternatieve visies en de discussie over Box 3

Er is een levendige discussie gaande over de toekomst van Box 3. Sommige experts pleiten voor een vermogenswinstbelasting, waarbij alleen belasting wordt geheven over de werkelijk behaalde winst. Anderen stellen voor om het vermogen in Box 3 op een andere manier te waarderen, bijvoorbeeld door rekening te houden met inflatie en risico. Er zijn ook tegenargumenten, zoals de complexiteit van een vermogenswinstbelasting en de mogelijke ontwijkingsmogelijkheden. Het is duidelijk dat het huidige systeem niet ideaal is en dat er behoefte is aan een eerlijkere en transparantere manier van belastingheffing op vermogen.

Oplossingen en toekomstige ontwikkelingen

Hoewel de uitkomst van de discussie over Box 3 nog onzeker is, zijn er enkele oplossingen en toekomstige ontwikkelingen te verwachten:

- Aanpassing van de forfaitaire rendementen: De overheid kan de forfaitaire rendementen aanpassen aan de huidige economische realiteit.

- Overgang naar een vermogenswinstbelasting: Op de lange termijn kan een overgang naar een vermogenswinstbelasting een eerlijkere oplossing bieden.

- Meer transparantie: Meer transparantie over de berekening van de forfaitaire rendementen kan het vertrouwen in het systeem vergroten.

- Individuele beoordeling: Het mogelijk maken van een individuele beoordeling van het werkelijke rendement in uitzonderlijke situaties.

Het is belangrijk om op de hoogte te blijven van de ontwikkelingen rondom Box 3 en je rechten als belastingbetaler te kennen. Door je werkelijke rendement te berekenen en eventueel bezwaar aan te tekenen, kun je actief bijdragen aan een eerlijker belastingstelsel.

Conclusie

Het berekenen van het werkelijke rendement in Box 3 is essentieel om te begrijpen of je eerlijk wordt belast. Hoewel het een complexe berekening kan zijn, is het cruciaal voor je belastingplanning en eventuele bezwaarprocedure. Door je inkomsten en uitgaven met betrekking tot je vermogen nauwkeurig bij te houden, kun je een sterk argument opbouwen als je werkelijke rendement significant lager is dan het forfaitaire rendement. Blijf op de hoogte van de laatste ontwikkelingen rondom Box 3 en aarzel niet om professionele hulp in te schakelen als je vragen hebt. Het is jouw geld, en je hebt het recht op een eerlijke belastingheffing.

Wat ga jij doen met deze informatie? Ga je nu je werkelijke rendement berekenen en bekijken of je in aanmerking komt voor een bezwaar?

Bekijk ook deze gerelateerde berichten:

- Israël En De Bijbel

- Hoe Heet De Vuurtoren Van Terschelling

- U Vlecht Geheel Volgens De Regels

- Toen Waren Er Nog 4

- Operations And Supply Chain Management

- Is Chloor Hetzelfde Als Bleek

- De Poort Oud Beijerland

- Hoe Maak Je Boeken Minecraft

- Nederlands Als Tweede Taal In Het Basisonderwijs

- Hoe Heten De Nederlandse Opstandelingen Tijdens De Tachtigjarige Oorlog