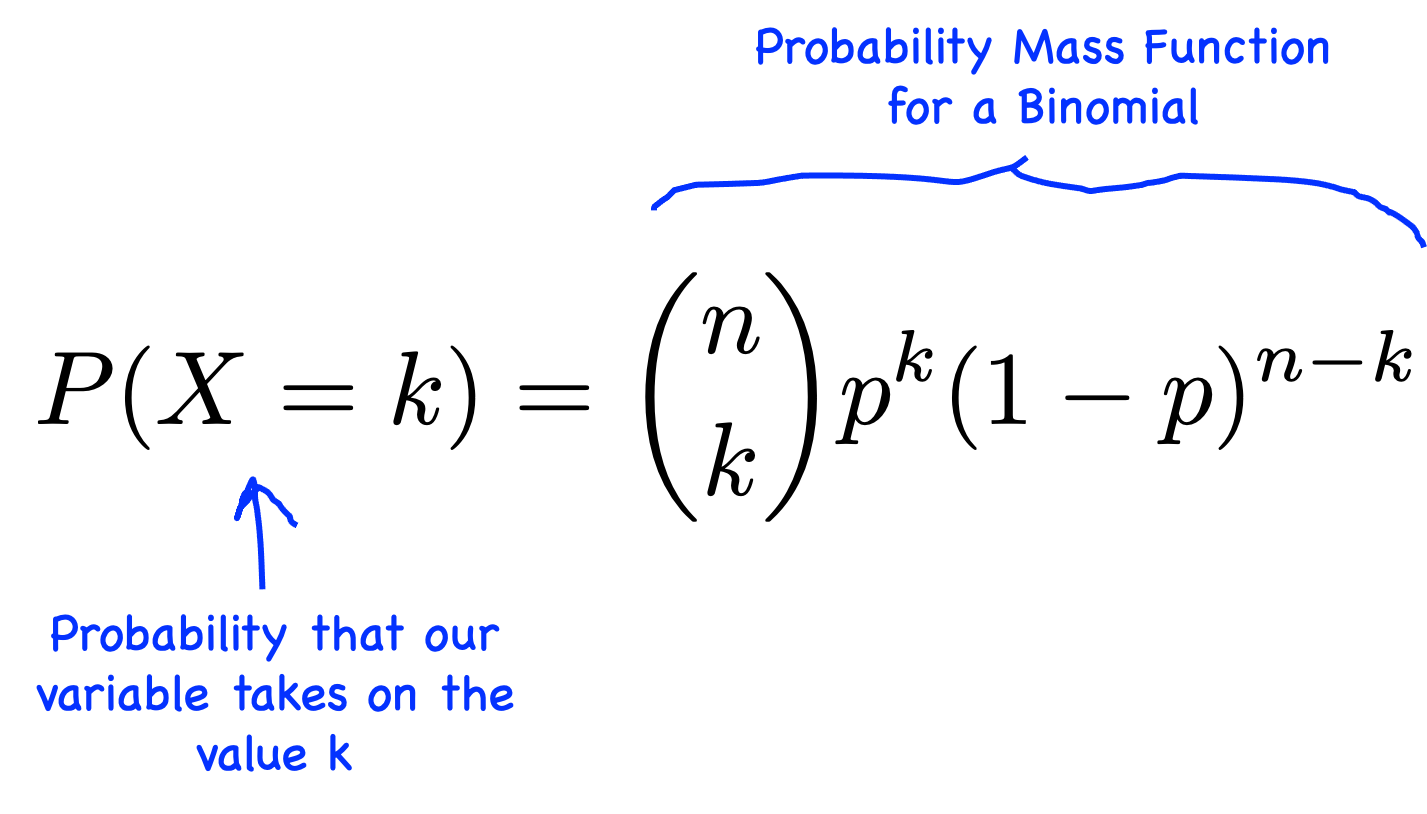

Binomial Tree Model Option Pricing

Laten we eerlijk zijn, opties zijn ingewikkeld. Het prijzen van opties kan aanvoelen als het navigeren door een doolhof zonder kaart. Je wilt de eerlijke waarde van een optie bepalen om te weten of je een goede deal sluit, maar de formules lijken wel wiskundige raadsels. Je bent niet de enige. Velen worstelen met de complexiteit van optieprijzen. Gelukkig zijn er methoden die het proces kunnen vereenvoudigen. Eén zo'n methode is het Binomiale Boom Model.

Impact op de praktijk: Stel je voor: je bent een boer en je oogst is afhankelijk van het weer. Je wilt je oogst beschermen tegen prijsdalingen in de toekomst. Een optie (in dit geval een verkoopoptie, ook wel een 'put' genoemd) kan je de mogelijkheid geven om je oogst tegen een vooraf bepaalde prijs te verkopen. Maar hoeveel mag die optie kosten? Het Binomiale Boom Model kan je helpen om de eerlijke prijs van die optie te bepalen, zodat je een weloverwogen beslissing kunt nemen.

Wat is het Binomiale Boom Model?

Het Binomiale Boom Model is een numeriek model dat gebruikt wordt om de prijs van opties te schatten. Het is een iteratief proces dat de prijs van de onderliggende waarde over een bepaalde periode in de toekomst simuleert. Het model gaat ervan uit dat de prijs van de onderliggende waarde op elk moment in de tijd slechts twee mogelijke paden kan volgen: omhoog (omhoog bewegen) of omlaag (omlaag bewegen).

Vergelijk het met een dobbelsteen: Stel je voor dat je een munt gooit. De uitkomst is kop of munt. Zo werkt de binomiale boom ook: elke stap is een muntworp, waarbij de prijs omhoog of omlaag gaat. Door veel van deze "muntworpen" na elkaar uit te voeren, creëer je een boom van mogelijke prijzen.

Het model berekent de waarde van de optie aan het einde van elk pad in de boom. Vervolgens, door middel van achterwaartse inductie, wordt de waarde van de optie terugberekend naar het heden. De prijs die je aan het begin vindt, is de theoretische waarde van de optie.

Hoe werkt het stap voor stap?

- Definieer de parameters: Bepaal de huidige prijs van de onderliggende waarde, de uitoefenprijs van de optie, de looptijd van de optie, de risicovrije rentevoet en de volatiliteit van de onderliggende waarde.

- Bouw de boom: Verdeel de looptijd van de optie in een aantal discrete tijdstappen. Voor elk tijdstip creëer je twee takken: een tak die de prijs verhoogt en een tak die de prijs verlaagt.

- Bereken de omhoog- en omlaagfactoren: Deze factoren bepalen met hoeveel de prijs stijgt of daalt bij elke stap. Ze worden berekend op basis van de volatiliteit en de tijdsduur van elke stap.

- Bereken de optiewaarde aan het einde van de boom: Aan het einde van elke tak in de boom, bereken je de waarde van de optie. Voor een calloptie is dit de maximale waarde van (prijs van de onderliggende waarde - uitoefenprijs, 0). Voor een putoptie is dit de maximale waarde van (uitoefenprijs - prijs van de onderliggende waarde, 0).

- Werk terug door de boom: Begin aan het einde van de boom en werk terug naar het begin. Voor elke knooppunt in de boom bereken je de waarde van de optie als het gewogen gemiddelde van de optiewaarden in de volgende twee knooppunten, waarbij de gewichten worden bepaald door de risico-neutrale kansen op een prijsstijging of -daling.

- De prijs aan het begin: De optiewaarde die je aan het begin van de boom vindt, is de theoretische prijs van de optie.

Belangrijk: Hoe meer stappen je in de boom gebruikt, hoe nauwkeuriger de schatting van de optieprijs zal zijn.

Voordelen van het Binomiale Boom Model

- Eenvoud: In vergelijking met complexere modellen, zoals het Black-Scholes model, is het Binomiale Boom Model relatief eenvoudig te begrijpen en te implementeren.

- Flexibiliteit: Het Binomiale Boom Model kan worden gebruikt om een breed scala aan opties te prijzen, waaronder Europese en Amerikaanse opties.

- Intuïtief: Het model is gebaseerd op een intuïtief concept: de prijs van een optie is de verwachte waarde van de uitbetaling, verdisconteerd tegen de risicovrije rentevoet.

Nadelen en Counterpoints

Hoewel het Binomiale Boom Model nuttig is, heeft het ook beperkingen. Een belangrijk nadeel is dat het computationeel intensief kan worden, vooral wanneer een groot aantal tijdstappen wordt gebruikt. Dit kan de analyse tijdrovender maken, vooral voor complexere opties.

Counterpoint: Sommigen beweren dat het Black-Scholes model superieur is omdat het een gesloten-vorm oplossing biedt en minder computationeel intensief is. Dit is waar, maar het Black-Scholes model heeft aannames die in de praktijk niet altijd gelden, zoals constante volatiliteit en geen dividenduitkeringen. Het Binomiale Boom Model is flexibeler en kan deze factoren in rekening brengen.

Een ander potentieel nadeel is dat het Binomiale Boom Model een discrete benadering is van een continue werkelijkheid. Dit kan leiden tot benaderingsfouten, vooral bij een klein aantal tijdstappen. Echter, deze fouten verminderen naarmate het aantal stappen toeneemt.

Oplossingen en Verbeteringen

Om de nauwkeurigheid van het Binomiale Boom Model te verbeteren, kunnen verschillende technieken worden gebruikt:

- Verhoog het aantal stappen: Hoe meer stappen, hoe nauwkeuriger de schatting.

- Gebruik varianten van het model: Er zijn varianten van het Binomiale Boom Model die de convergentie verbeteren, zoals de Leisen-Reimer boom.

- Kalibreer het model: Kalibreer de parameters van het model (zoals de volatiliteit) aan de hand van marktprijzen om de nauwkeurigheid te verhogen.

Daarnaast kunnen softwarepakketten en spreadsheets het proces van het bouwen en analyseren van binomiale bomen aanzienlijk vereenvoudigen.

Samenvattend

Het Binomiale Boom Model is een krachtig instrument voor het prijzen van opties. Het is eenvoudig, flexibel en intuïtief. Hoewel het nadelen heeft, kunnen deze worden overwonnen door het aantal stappen te verhogen, varianten van het model te gebruiken of het model te kalibreren. Het model kan je helpen om beter geïnformeerde beslissingen te nemen over het kopen en verkopen van opties, of je nu een boer bent die zijn oogst wil beschermen, of een belegger die zijn portefeuille wil diversifiëren.

Dus, waar begin je? Misschien kun je een spreadsheet gebruiken om een eenvoudige binomiale boom te bouwen voor een optie die je interesseert. Wat zijn jouw bevindingen en welke factoren hebben de grootste invloed op de optieprijs?

Bekijk ook deze gerelateerde berichten:

- Mees Kees Een Pittig Klasje Boekbespreking

- Zelf Een Kaart Maken Op De Computer

- Holland And Barrett Gratis Verzending

- Aidan Gallagher Movies And Tv Shows

- Welk Kookgerei Wordt Meestal Wok Genoemd

- Slijm Maken Zonder Lijm En Maizena

- Vogeleieren Welke Vogel Legt Welk Ei

- Rijksmuseum Or Van Gogh Museum

- Waar Boodschappen Doen In Duitsland

- The Passion 2025 Muziek