Box 3 Heffing 2023 Berekenen

De box 3-heffing is al jaren een bron van discussie in Nederland. Het belastingstelsel, dat vermogen belast in plaats van daadwerkelijk rendement, heeft geleid tot veel kritiek en rechtszaken. In dit artikel duiken we dieper in de box 3-heffing van 2023, leggen we de berekening uit, bespreken we de belangrijkste punten van kritiek en geven we voorbeelden om het te verduidelijken. Het is belangrijk te begrijpen hoe deze belasting werkt, zodat je jouw financiële planning hierop kunt aanpassen.

Wat is Box 3?

Box 3 in de Nederlandse belastingaangifte omvat inkomsten uit sparen en beleggen. Het gaat om vermogen zoals spaargeld, beleggingen (aandelen, obligaties, vastgoed) en andere bezittingen. De belasting die je hierover betaalt, is niet gebaseerd op het daadwerkelijk behaalde rendement, maar op een forfaitair rendement dat de overheid vaststelt.

Hoe werkte het oude systeem (tot 2023)?

Tot 2023 ging de Belastingdienst uit van een vast rendement per vermogensklasse. Er waren verschillende schijven, waarbij een hoger vermogen resulteerde in een hoger verondersteld rendement. Dit systeem werd bekritiseerd omdat het niet altijd overeenkwam met het werkelijke rendement, vooral in periodes van lage rente.

De Box 3 Heffing in 2023: De Overbruggingswetgeving

Vanwege de kritiek en de daaropvolgende rechtszaken (zoals het kerstarrest), heeft de overheid een overbruggingswetgeving ingevoerd. Deze wetgeving is van kracht tot er een definitief nieuw box 3-systeem is geïmplementeerd. De overbruggingswetgeving probeert meer aan te sluiten bij het daadwerkelijke rendement, alhoewel er nog steeds sprake is van forfaitaire rendementspercentages per vermogenscategorie.

Hoe wordt de Box 3 heffing in 2023 berekend?

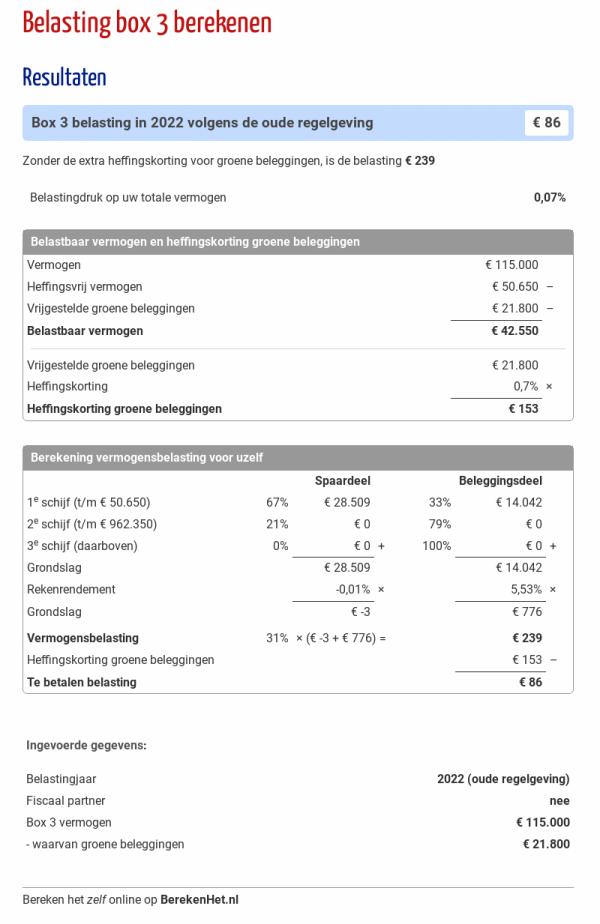

De berekening van de box 3-heffing in 2023 verloopt in een aantal stappen:

- Bepaal je vermogen: Tel al je bezittingen in box 3 bij elkaar op. Dit omvat spaargeld, beleggingen, vastgoed (niet je eigen woning) en andere bezittingen.

- Verminder met schulden: Trek je schulden (boven een bepaalde drempel) van je vermogen af. Let op: er zijn regels voor welke schulden aftrekbaar zijn.

- Bepaal je belastingvrije voet: Iedereen heeft recht op een belastingvrije voet. Voor 2023 is deze vastgesteld. Dit bedrag hoef je niet op te geven.

- Bereken het forfaitaire rendement: De Belastingdienst hanteert voor 2023 forfaitaire rendementspercentages per vermogenscategorie. Dit betekent dat ze een bepaald rendement veronderstellen op basis van de samenstelling van je vermogen.

- Spaargeld: Er wordt een laag forfaitair rendement verondersteld voor spaargeld.

- Beleggingen: Voor beleggingen geldt een hoger forfaitair rendement.

- Overige bezittingen: Voor overige bezittingen, zoals vastgoed, kan een ander forfaitair rendement gelden.

- Bereken de verschuldigde belasting: Over het forfaitaire rendement (na aftrek van de belastingvrije voet) betaal je 32% belasting (tarief 2023).

Voorbeeld van een Box 3 Berekening 2023

Stel, je hebt in 2023 de volgende bezittingen:

- Spaargeld: €50.000

- Beleggingen: €30.000

- Schulden: €5.000 (boven de drempel)

Je belastingvrije voet is €50.650 (cijfers 2023, kunnen afwijken).

- Vermogen: €50.000 + €30.000 = €80.000

- Verminder met schulden: €80.000 - €5.000 = €75.000

- Vermogen boven belastingvrije voet: €75.000 - €50.650 = €24.350

- Forfaitair rendement (vereenvoudigd): Laten we aannemen dat de Belastingdienst voor spaargeld een forfaitair rendement van 0,36% hanteert en voor beleggingen 6,17%. We moeten nu bepalen welk deel van de €24.350 als spaargeld en welk deel als belegging wordt gezien. Om dit te vereenvoudigen, gaan we er van uit dat de verhouding gelijk blijft aan de verhouding van je totale spaargeld en beleggingen.

- Aandeel spaargeld: (€50.000 / €80.000) * €24.350 = €15.219

- Aandeel beleggingen: (€30.000 / €80.000) * €24.350 = €9.131

- Verschuldigde belasting: €618.27 * 32% = €197.85

In dit voorbeeld betaal je dus ongeveer €197.85 aan box 3-heffing.

Let op: Dit is een vereenvoudigd voorbeeld. De exacte berekening kan complexer zijn en is afhankelijk van de specifieke details van je vermogen en de actuele forfaitaire rendementspercentages.

Kritiek op de Box 3 Heffing

De box 3-heffing heeft al lange tijd te maken met kritiek. De belangrijkste kritiekpunten zijn:

Forfaitair rendement vs. Werkelijk rendement

Het grootste punt van kritiek is dat de belasting wordt geheven over een verondersteld rendement en niet over het werkelijke rendement. Dit kan leiden tot oneerlijke situaties, vooral in tijden van lage rente of slechte beleggingsresultaten. Wanneer je daadwerkelijk verlies lijdt, moet je nog steeds belasting betalen over een fictief rendement.

Complexiteit en onduidelijkheid

De berekening van de box 3-heffing kan complex en onduidelijk zijn, vooral met de verschillende forfaitaire rendementspercentages en de overbruggingswetgeving. Dit maakt het lastig voor belastingplichtigen om te begrijpen hoe de belasting precies wordt berekend.

Ongelijke behandeling

Sommige critici vinden dat de box 3-heffing leidt tot ongelijke behandeling. Mensen die hun vermogen risicovoller beleggen, betalen in verhouding minder belasting als hun werkelijke rendement lager is dan het forfaitaire rendement. Spaarders, daarentegen, betalen mogelijk meer belasting dan hun werkelijke rendement op spaargeld.

De Toekomst van Box 3

De overheid werkt aan een nieuw box 3-systeem dat meer aansluit bij het werkelijke rendement. Het is de bedoeling dat dit systeem in de toekomst wordt ingevoerd. Hoe dit nieuwe systeem er precies uit gaat zien, is nog niet volledig duidelijk, maar het streven is om de belastingheffing eerlijker en transparanter te maken.

Wat betekent dit voor jou?

Het is belangrijk om je bewust te zijn van de box 3-heffing en de impact ervan op jouw financiële situatie. Hoewel de huidige overbruggingswetgeving een poging is om de heffing eerlijker te maken, is het nog steeds cruciaal om je vermogen en de bijbehorende belasting goed te plannen.

Tips voor Box 3

- Ken je vermogen: Houd een goed overzicht van al je bezittingen en schulden die onder box 3 vallen.

- Maak gebruik van de belastingvrije voet: Zorg ervoor dat je optimaal gebruikmaakt van de belastingvrije voet.

- Overweeg spreiding: Afhankelijk van je risicobereidheid, kan het spreiden van je vermogen over verschillende vermogenscategorieën (sparen, beleggen) invloed hebben op je belastingheffing.

- Raadpleeg een adviseur: Overweeg om een belastingadviseur te raadplegen voor persoonlijk advies over jouw specifieke situatie.

Conclusie

De box 3-heffing is een complex onderwerp dat veel vragen oproept. Met de overbruggingswetgeving probeert de overheid een eerlijkere belastingheffing te realiseren, maar het blijft belangrijk om op de hoogte te zijn van de regels en je eigen financiële situatie. Blijf de ontwikkelingen rondom de box 3-heffing volgen en pas je financiële planning indien nodig aan. Raadpleeg een financieel adviseur om te bepalen wat de beste strategie is voor jouw vermogen.

Bekijk ook deze gerelateerde berichten:

- Rogue One A Star Wars Story Film

- Het Kinderwetje Van Van Houten

- Koning Van Katoren Samenvatting Per Hoofdstuk

- Het Weer In Hardegarijp

- Wat Is Een Boterham

- Dit Is De Bijbel Podcast

- 2 Minuten Stilte 4 Mei

- Waar Ben Ik Allergisch Voor

- Wat Betekent De Kleuren Van De Nederlandse Vlag

- 5 Vierkante Meter Is Hoeveel Meter