Box 3 Sparen En Beleggen

Ken je dat gevoel? Je hebt hard gewerkt, gespaard, en misschien wel belegd. Je wilt dat je vermogen groeit, maar de belasting op dat vermogen, de zogenaamde Box 3 belasting, lijkt soms een spel zonder duidelijke spelregels. Het is begrijpelijk dat je je afvraagt: betaal ik wel eerlijk? Kan ik slimme keuzes maken om mijn belastingdruk te verlagen, zonder risico's te lopen?

Laten we eens dieper duiken in de wereld van Box 3, zodat je beter begrijpt waar je staat en welke mogelijkheden er zijn om je financiële situatie te optimaliseren.

Wat is Box 3 en wie betaalt het?

Box 3 is een onderdeel van de Nederlandse inkomstenbelasting. Het gaat over de belasting op je vermogen: spaargeld, beleggingen (zoals aandelen en obligaties), een tweede woning (niet je hoofdverblijf), en andere bezittingen. Iedereen met een vermogen dat boven de heffingsvrije grens uitkomt, betaalt belasting in Box 3. In 2024 is deze heffingsvrije grens €57.000 per persoon. Voor fiscale partners (bijvoorbeeld gehuwden) is dit bedrag het dubbele, €114.000.

Het is belangrijk om te realiseren dat het niet gaat om de werkelijke inkomsten uit je vermogen (zoals rente of dividend), maar om een fictief rendement. De Belastingdienst gaat ervan uit dat je vermogen een bepaald rendement behaalt, ongeacht of dat in werkelijkheid zo is. En over dit fictieve rendement betaal je belasting.

Hoe wordt de Box 3 belasting berekend?

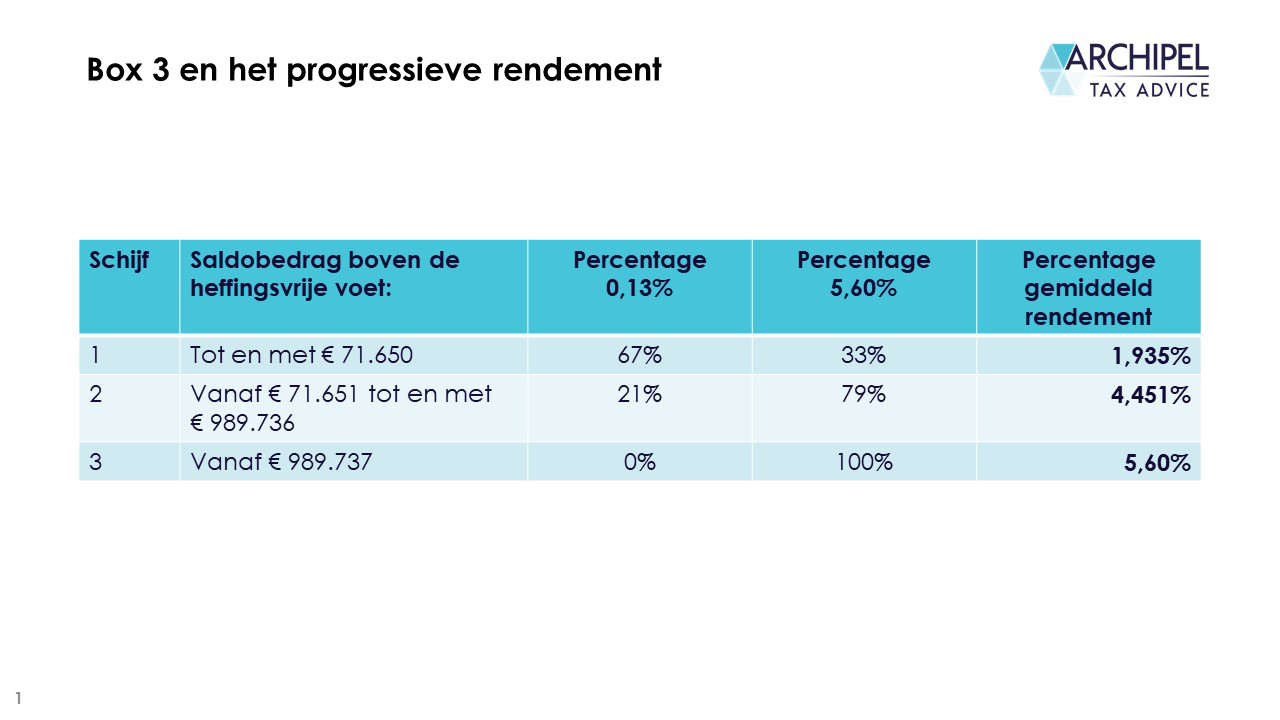

De berekening van de Box 3 belasting is de afgelopen jaren behoorlijk complex geworden, en dat komt door de vele rechtszaken en de daaropvolgende aanpassingen. Momenteel werkt de Belastingdienst met een forfaitair stelsel, waarbij verschillende vermogenscategorieën (sparen, beleggen, overige bezittingen) elk een eigen, vastgesteld rendement toegewezen krijgen. Deze rendementen worden bepaald op basis van historische data en zijn bedoeld om een inschatting te geven van het gemiddelde rendement dat met die vermogenscategorie behaald zou kunnen worden.

In de praktijk werkt het als volgt:

- Je bepaalt de waarde van je vermogen op 1 januari van het betreffende belastingjaar.

- Je deelt dit vermogen op in de categorieën: sparen, beleggen en overige bezittingen.

- De Belastingdienst past vervolgens forfaitaire rendementen toe op deze categorieën. De percentages variëren en worden jaarlijks vastgesteld.

- Over het berekende fictieve rendement betaal je 36% belasting in 2024. (Dit percentage kan in de toekomst veranderen.)

Voorbeeld: Stel, je hebt €60.000 aan spaargeld en €40.000 aan beleggingen. De Belastingdienst gaat er dan van uit dat je over het spaargeld een lager rendement behaalt dan over de beleggingen. Deze rendementen worden vervolgens gebruikt om je Box 3 belasting te berekenen.

Het probleem met dit systeem is dat de forfaitaire rendementen niet altijd overeenkomen met de werkelijke rendementen die je behaalt. In periodes van lage spaarrentes kan het bijvoorbeeld zo zijn dat je in werkelijkheid weinig of geen rendement behaalt op je spaargeld, terwijl je wel belasting betaalt over een fictief rendement.

De Huidige Problemen en de Toekomst van Box 3

Zoals je wellicht weet, is er veel discussie over de huidige Box 3 regeling. De Hoge Raad heeft geoordeeld dat het forfaitaire stelsel in strijd is met het Europees Verdrag voor de Rechten van de Mens (EVRM), omdat het kan leiden tot een oneerlijke belastingheffing als het fictieve rendement significant afwijkt van het werkelijke rendement.

De overheid werkt aan een nieuw Box 3 stelsel dat gebaseerd is op het werkelijke rendement. Dit betekent dat je in de toekomst belasting betaalt over de daadwerkelijke inkomsten uit je vermogen (rente, dividend, winst op beleggingen). Het is nog niet duidelijk wanneer dit nieuwe stelsel ingevoerd zal worden. Het streven is om het in 2027 te implementeren.

Tot die tijd blijft het huidige forfaitaire stelsel van kracht, met aanpassingen om de nadelen te verzachten. Zo is er bijvoorbeeld de mogelijkheid tot bezwaar als je kunt aantonen dat je werkelijke rendement aanzienlijk lager is dan het forfaitaire rendement.

Tips om te besparen op Box 3 belasting

Ondanks de complexiteit van Box 3, zijn er wel degelijk manieren om je belastingdruk te verlagen. Hier zijn een paar praktische tips:

1. Benut de Heffingsvrije Grens

Zorg ervoor dat je de heffingsvrije grens volledig benut. Als je vermogen net boven de grens uitkomt, overweeg dan om een deel van je vermogen te schenken aan bijvoorbeeld je kinderen of kleinkinderen. Dit kan je belastingbesparing opleveren. Houd wel rekening met de schenkbelasting.

2. Spreiding van Vermogen

Hoewel het forfaitaire stelsel rendementen toewijst aan verschillende vermogenscategorieën, kan spreiding toch voordelig zijn. Het is belangrijk om te kijken naar de risico's die je bereid bent te nemen. Een goede spreiding kan ervoor zorgen dat je minder afhankelijk bent van de prestaties van één specifieke belegging.

3. Schulden Aflossen

Schulden mogen worden afgetrokken van je vermogen in Box 3. Het aflossen van bijvoorbeeld een consumptieve lening kan je Box 3 belasting verlagen. Houd er wel rekening mee dat de rente op consumptieve leningen niet aftrekbaar is van de inkomstenbelasting.

4. Groene Beleggingen

In sommige gevallen zijn er vrijstellingen of gunstigere regelingen voor zogenaamde groene beleggingen. Dit zijn beleggingen die bijdragen aan een duurzame samenleving. Informeer je goed over de voorwaarden en mogelijkheden.

5. Bezwaar Aantekenen

Zoals eerder genoemd, heb je de mogelijkheid om bezwaar aan te tekenen tegen de Box 3 aanslag als je werkelijke rendement aanzienlijk lager is dan het forfaitaire rendement. Het is belangrijk om dit te doen binnen de gestelde termijn. Raadpleeg een belastingadviseur om te bepalen of dit in jouw situatie zinvol is.

6. Schenken op Papier (Alleen Relevant in Specifieke Situaties)

In sommige situaties, bijvoorbeeld als je een hoog vermogen hebt en je erfbelasting wilt besparen, kan het interessant zijn om schenkingen op papier te overwegen. Hierbij schenk je een bedrag aan je kinderen, maar zij krijgen het geld pas later. Over dit bedrag betaal je geen Box 3 belasting meer, maar je moet wel rente betalen over het geschonken bedrag. Dit is een complexe constructie, dus laat je goed adviseren door een notaris.

7. Tijdig Plannen

Box 3 wordt berekend op basis van je vermogen op 1 januari. Het kan dus slim zijn om aan het einde van het jaar alvast actie te ondernemen om je vermogen tijdelijk te verlagen, bijvoorbeeld door een deel van je spaargeld over te boeken naar een rekening van je kind (als het saldo daar onder de heffingsvrije grens blijft). Houd wel rekening met de schenkbelasting en de eventuele terugwerkende kracht van de wetgeving.

Belangrijk: Zoek Professioneel Advies

De regels rondom Box 3 zijn complex en veranderen regelmatig. Het is daarom altijd verstandig om professioneel advies in te winnen bij een belastingadviseur of financieel planner. Zij kunnen je helpen om je financiële situatie te analyseren en de beste strategie te bepalen om je belastingdruk te verlagen.

Let op: Deze informatie is bedoeld als algemene informatie en is geen persoonlijk financieel advies. De situatie is afhankelijk van uw persoonlijke omstandigheden. Raadpleeg altijd een deskundige voor advies op maat.

Het is belangrijk om te onthouden dat besparen op Box 3 belasting niet ten koste mag gaan van je financiële zekerheid. Zorg ervoor dat je voldoende spaargeld hebt voor onvoorziene uitgaven en dat je beleggingen passen bij je risicobereidheid.

Door je goed te informeren en slimme keuzes te maken, kun je ervoor zorgen dat je niet meer belasting betaalt dan nodig is en dat je vermogen optimaal rendeert. Blijf kritisch, blijf alert, en blijf op de hoogte van de laatste ontwikkelingen.

Bekijk ook deze gerelateerde berichten:

- Champions League Finale Tickets Prijs

- Tellen Tot 20 In Het Frans

- Scheiden Na 20 Jaar Huwelijk

- Van Manen En Zwart Architecten

- Goed Begrepen Groep 8 Antwoorden

- Investeren In Vastgoed Grond En Gebieden

- Syndroom Van Down En Dementie

- Ho Chi Minh Stad Hồ Chí Minh Vietnam

- Nike Sportswear Dunk Retro - Sneakers Laag

- Wat Staat Er In De Troonrede