Box 3 Werkelijk Rendement Berekenen

Zit je te staren naar je belastingaangifte, specifiek dat beruchte Box 3, en denk je: "Hoe zit dit nu precies? Wat is mijn werkelijk rendement en hoe bereken ik dat?" Je bent niet de enige. Veel Nederlanders worstelen met de complexiteit van de vermogensbelasting. Dit artikel helpt je om de mist te doorgronden en zelf je werkelijk rendement te berekenen.

Wat is Box 3 en Waarom is het Werkelijk Rendement Zo Belangrijk?

Box 3 in je belastingaangifte gaat over je inkomsten uit sparen en beleggen. Denk aan spaargeld, beleggingen, tweede woningen (niet je hoofdverblijf) en andere vermogens. De Belastingdienst berekent in Box 3 je belasting niet over het daadwerkelijke rendement dat je hebt behaald, maar over een forfaitair rendement. Dit betekent dat ze uitgaan van een bepaald percentage, afhankelijk van de hoogte van je vermogen en een fictieve verdeling tussen spaargeld en beleggingen.

Echter, de Hoge Raad heeft in december 2021 geoordeeld dat deze manier van belasting heffen in strijd is met het Europees Verdrag voor de Rechten van de Mens (EVRM), als het forfaitaire rendement significant hoger is dan het werkelijk behaalde rendement. Daarom is het cruciaal om je werkelijk rendement te kennen, zodat je eventueel bezwaar kunt maken tegen de belastingaanslag en mogelijk recht hebt op compensatie.

Stap voor Stap: Werkelijk Rendement Berekenen

Het berekenen van je werkelijk rendement lijkt ingewikkeld, maar met een gestructureerde aanpak is het goed te doen. Hieronder een stappenplan:

1. Inventariseer je Vermogen

Begin met een overzicht van al je bezittingen die onder Box 3 vallen. Dit omvat:

- Spaargeld: Saldo op al je spaarrekeningen op 1 januari van het betreffende jaar.

- Beleggingen: Aandelen, obligaties, beleggingsfondsen, etc. Noteer de waarde op 1 januari.

- Onroerend goed: Waarde van eventuele tweede woningen of andere onroerende zaken (niet je hoofdverblijf).

- Overige bezittingen: Denk aan vorderingen, contant geld boven een bepaalde drempel, etc.

Tip: Gebruik de jaaropgaven van je banken en beleggingsinstellingen. Deze geven vaak al een goed overzicht van je vermogenspositie op 1 januari.

2. Bereken de Waarde van je Vermogen aan het Begin en Eind van het Jaar

Je hebt al de waarde van je vermogen op 1 januari. Nu heb je ook de waarde nodig op 31 december van hetzelfde jaar. Verzamel dezelfde informatie als in stap 1, maar dan voor de einddatum. Documenteer alles zorgvuldig!

3. Identificeer je Inkomsten en Uitgaven

Nu wordt het interessant. Welke inkomsten heb je gegenereerd uit je vermogen? En welke kosten heb je gemaakt?

Inkomsten:

- Rente: Ontvangen rente op spaarrekeningen.

- Dividend: Ontvangen dividend op aandelen.

- Huurinkomsten: Huurinkomsten uit onroerend goed.

- Gerealiseerde winst: Winst uit de verkoop van beleggingen of onroerend goed.

Uitgaven:

- Beheerkosten: Kosten voor het beheer van je beleggingen (bijvoorbeeld kosten voor een vermogensbeheerder).

- Rentekosten: Rente betaald over leningen die verband houden met je Box 3 vermogen (bijvoorbeeld hypotheekrente voor een tweede woning).

- Onderhoudskosten: Onderhoudskosten van onroerend goed (let op: dit is beperkt aftrekbaar en onder voorwaarden).

Belangrijk: Bewaar alle bewijsstukken van je inkomsten en uitgaven! Dit is cruciaal als je bezwaar wilt maken tegen je belastingaanslag.

4. Bereken het Werkelijk Rendement

Nu komt de daadwerkelijke berekening. De formule voor het werkelijk rendement is als volgt:

Werkelijk Rendement = ((Eindwaarde Vermogen - Beginwaarde Vermogen) + Inkomsten - Uitgaven) / Beginwaarde Vermogen * 100%

Voorbeeld:

- Beginwaarde Vermogen (1 januari): €100.000

- Eindwaarde Vermogen (31 december): €105.000

- Inkomsten (rente, dividend): €2.000

- Uitgaven (beheerkosten): €500

Werkelijk Rendement = ((€105.000 - €100.000) + €2.000 - €500) / €100.000 * 100% = 6,5%

In dit voorbeeld is je werkelijk rendement 6,5%.

5. Vergelijk je Werkelijk Rendement met het Forfaitaire Rendement

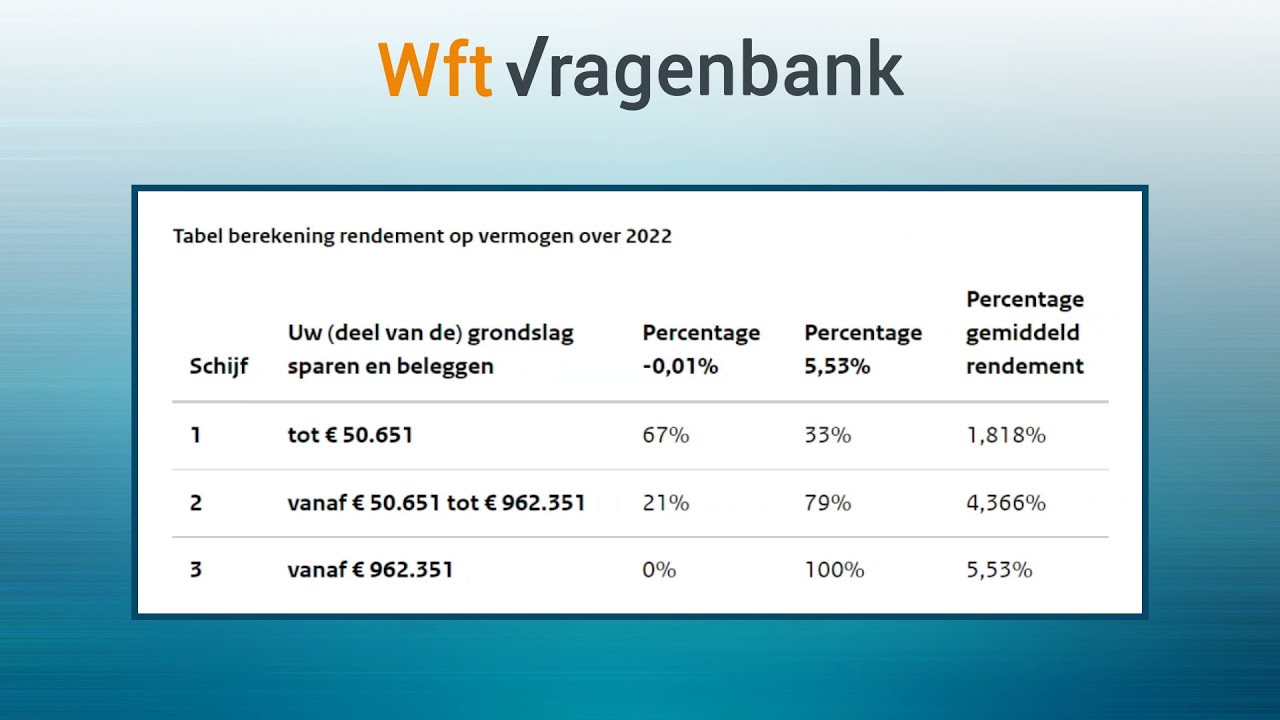

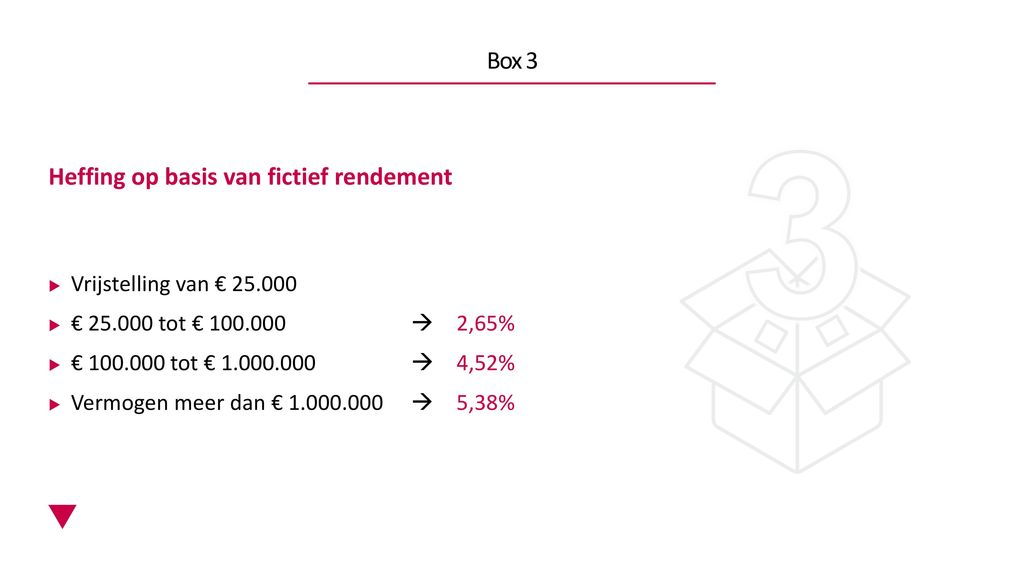

Nu je je werkelijk rendement hebt berekend, vergelijk je dit met het forfaitaire rendement dat de Belastingdienst heeft gehanteerd. Het forfaitaire rendement is afhankelijk van de hoogte van je vermogen en de verdeling tussen spaargeld en beleggingen. Deze percentages vind je op de website van de Belastingdienst of in de toelichting bij je belastingaangifte.

Als je werkelijk rendement significant lager is dan het forfaitaire rendement, is het raadzaam om bezwaar te maken tegen je belastingaanslag.

Bezwaar Maken: Wanneer en Hoe?

Als je van mening bent dat je te veel belasting hebt betaald over je vermogen in Box 3, kun je bezwaar maken. Hier zijn enkele belangrijke punten:

- Bezwaartermijn: De bezwaartermijn is zes weken na de datum van de aanslag.

- Formulier: Je kunt bezwaar maken via de website van de Belastingdienst of schriftelijk.

- Motivering: Het is cruciaal om je bezwaar goed te motiveren. Leg uit waarom je van mening bent dat het forfaitaire rendement te hoog is en onderbouw dit met de berekening van je werkelijk rendement en de bewijsstukken van je inkomsten en uitgaven.

- Massabezwaar: Er lopen diverse massabezwaarprocedures tegen de Box 3 heffing. Je kunt je hierbij aansluiten. Informeer je goed over de voorwaarden en de mogelijke uitkomst.

Let op: Bezwaar maken is geen garantie dat je je geld terugkrijgt. De uitkomst hangt af van de specifieke omstandigheden en de jurisprudentie. Het is raadzaam om juridisch advies in te winnen als je twijfelt.

Tips voor de Toekomst

Om in de toekomst beter voorbereid te zijn op de Box 3 belasting, zijn hier een paar tips:

- Administratie: Houd een goede administratie bij van al je vermogensbestanddelen, inkomsten en uitgaven.

- Optimalisatie: Overweeg om je vermogen te optimaliseren, bijvoorbeeld door schulden af te lossen of te beleggen in producten die minder onder Box 3 vallen. (Laat je hierover adviseren door een financieel adviseur).

- Blijf op de Hoogte: De regelgeving rondom Box 3 is complex en kan veranderen. Blijf op de hoogte van de laatste ontwikkelingen en jurisprudentie.

Conclusie

Het berekenen van je werkelijk rendement in Box 3 is belangrijk om te bepalen of je mogelijk recht hebt op compensatie. Hoewel het ingewikkeld kan lijken, is het met een gestructureerde aanpak en de juiste informatie goed te doen. Door je vermogen te inventariseren, je inkomsten en uitgaven te identificeren en de formule toe te passen, krijg je een helder beeld van je werkelijk rendement. Vergelijk dit met het forfaitaire rendement en maak eventueel bezwaar als je denkt dat je te veel belasting hebt betaald. Vergeet niet dat de regels complex zijn en juridisch advies altijd aan te raden is.

Hopelijk heeft dit artikel je geholpen om meer inzicht te krijgen in de berekening van het werkelijk rendement in Box 3. Succes met je belastingaangifte!

Bekijk ook deze gerelateerde berichten:

- Lied Van Ooievaar En Dromedaris

- Hoeveel Films Pirates Of The Caribbean

- Hoeveel Landen Zijn Er In De Hele Wereld

- Welke Dieren Leven Op De Noordpool

- De Koning Van Hispanje

- T Point Tempo Team Inloggen

- Mijn Vieze Vette Vervelende Verloofde Terugkijken

- Star Wars Star Wars The Last Jedi

- Welke Landen Zitten In De Eu

- Met De Trein Naar Psv Stadion