Cost Of Equity Formula Beta

Ben je een investeerder die zich afvraagt hoe je de rendementseis van je aandelenbeleggingen kunt bepalen? Of misschien ben je een ondernemer die de kosten van het aantrekken van eigen vermogen probeert te begrijpen? Je bent niet de enige. Het bepalen van de cost of equity, de kosten van eigen vermogen, kan een uitdaging zijn. Gelukkig is er een veelgebruikte formule die ons kan helpen: de cost of equity formule gebaseerd op beta.

Wat is Cost of Equity?

De cost of equity vertegenwoordigt het minimumrendement dat een bedrijf moet verdienen op zijn eigen vermogen om zijn aandeelhouders te compenseren voor het risico dat ze nemen door in het bedrijf te investeren. Het is een cruciaal onderdeel van de besluitvorming in de financiering van een onderneming, omdat het bepalend is of een project of investering aantrekkelijk is voor aandeelhouders. Als het verwachte rendement lager is dan de cost of equity, dan creëert de investering geen waarde voor de aandeelhouders. Het is met andere woorden de vergoeding die beleggers eisen voor het dragen van het risico dat verbonden is aan het bezitten van aandelen in dat bedrijf.

Waarom is het belangrijk?

Het berekenen van de cost of equity is essentieel voor verschillende redenen:

- Waardering van aandelen: Het helpt bij het bepalen van de reële waarde van een aandeel. Een hogere cost of equity impliceert een lagere aandelenwaarde, en vice versa.

- Kapitaalbudgettering: Het is een input voor de netto contante waarde (NCW) en de interne rentabiliteit (IRR) bij het evalueren van investeringsprojecten.

- Prestatiemeting: Het wordt gebruikt om de prestaties van een bedrijf te beoordelen door het rendement op eigen vermogen (ROE) te vergelijken met de cost of equity.

- Beslissingen over kapitaalstructuur: Het helpt bij het bepalen van de optimale mix van schulden en eigen vermogen in de kapitaalstructuur van een bedrijf.

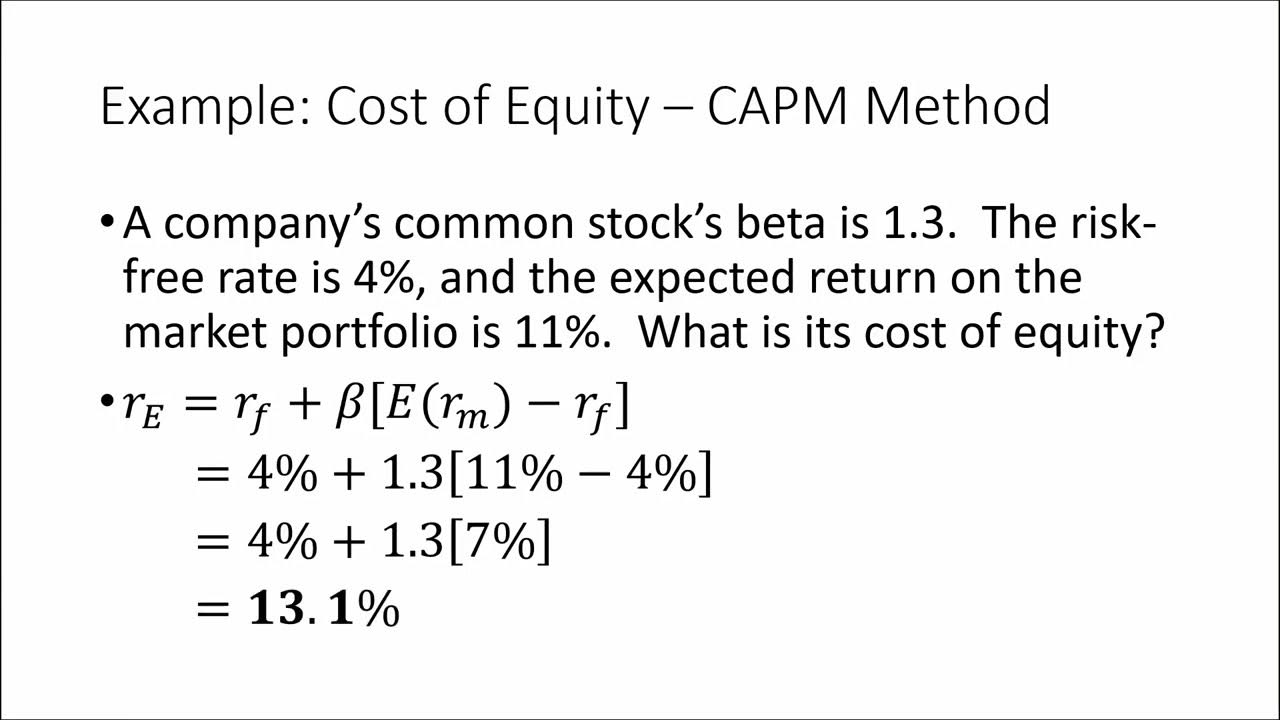

De Cost of Equity Formule: CAPM en Beta

De meest voorkomende manier om de cost of equity te berekenen is door gebruik te maken van het Capital Asset Pricing Model (CAPM). De formule ziet er als volgt uit:

Cost of Equity = Risicovrije rentevoet + Beta * (Markt risicopremie)

Laten we elk van deze componenten eens nader bekijken:

Risicovrije rentevoet (Risk-Free Rate)

Dit is het rendement dat een belegger kan verwachten van een risicoloze investering, zoals een staatsobligatie. In de praktijk wordt vaak de rente op een 10-jaars staatsobligatie gebruikt als proxy voor de risicovrije rentevoet. De gedachte hierachter is dat de staatsobligatie een relatief laag risico heeft en over een lange periode een stabiel rendement biedt.

Beta (β)

Beta is een maatstaf voor de volatiliteit van een aandeel in verhouding tot de totale markt. Een beta van 1 betekent dat het aandeel even beweeglijk is als de markt. Een beta groter dan 1 betekent dat het aandeel beweeglijker is dan de markt (en dus risicovoller), en een beta kleiner dan 1 betekent dat het aandeel minder beweeglijk is dan de markt (en dus minder risicovol). Beta kan worden berekend door de covariantie tussen het rendement van het aandeel en het rendement van de markt te delen door de variantie van het rendement van de markt. In de praktijk wordt beta vaak verkregen van financiële websites of dataservices, die historische gegevens gebruiken om de beta te schatten.

Waarom is Beta zo belangrijk? Beta helpt ons te kwantificeren hoeveel het rendement van een aandeel zal reageren op veranderingen in de algemene markt. Een hogere beta duidt op een hogere gevoeligheid voor marktbewegingen, en dus een hoger risico. Beleggers verwachten een hogere vergoeding (hogere cost of equity) voor het dragen van dit hogere risico.

Markt Risicopremie (Market Risk Premium)

De markt risicopremie is het verschil tussen het verwachte rendement van de markt (bijvoorbeeld de AEX index in Nederland) en de risicovrije rentevoet. Het vertegenwoordigt de extra vergoeding die beleggers eisen voor het beleggen in de aandelenmarkt in plaats van een risicoloze investering. De markt risicopremie is lastig te bepalen en wordt vaak gebaseerd op historische gegevens of enquêtes onder experts. Een veelvoorkomende benadering is om het historische gemiddelde verschil tussen de rendementen van de aandelenmarkt en de risicovrije rentevoet te berekenen over een lange periode (bijvoorbeeld de afgelopen 50 jaar). Het is belangrijk om te onthouden dat de markt risicopremie kan variëren afhankelijk van de economische omstandigheden en de risicobereidheid van beleggers.

Een Praktijkvoorbeeld

Stel, we willen de cost of equity berekenen voor een fictief Nederlands technologiebedrijf, TechNL. Laten we de volgende gegevens gebruiken:

- Risicovrije rentevoet: 2% (rente op 10-jaars Nederlandse staatsobligatie)

- Beta van TechNL: 1.2

- Markt risicopremie: 6% (historisch gemiddelde)

Met behulp van de CAPM formule:

Cost of Equity = 2% + 1.2 * 6% = 2% + 7.2% = 9.2%

Dit betekent dat TechNL een rendement van 9.2% moet behalen om zijn aandeelhouders te compenseren voor het risico dat ze nemen door in het bedrijf te investeren.

Beperkingen van de CAPM

Hoewel de CAPM een veelgebruikt model is, is het belangrijk om de beperkingen te erkennen:

- Beta is een historische maatstaf: Het is gebaseerd op historische gegevens en is mogelijk geen accurate voorspeller van toekomstige volatiliteit.

- Markt risicopremie is subjectief: Het bepalen van de juiste markt risicopremie kan lastig zijn en is vaak gebaseerd op schattingen.

- Simpel model: Het houdt geen rekening met alle factoren die het risico van een aandeel beïnvloeden, zoals de grootte van het bedrijf, de liquiditeit van het aandeel en specifieke bedrijfsrisico's.

Ondanks deze beperkingen blijft de CAPM een nuttig hulpmiddel voor het schatten van de cost of equity. Het is echter belangrijk om de resultaten met voorzichtigheid te interpreteren en andere factoren in overweging te nemen bij het nemen van investeringsbeslissingen.

Alternatieven voor de CAPM

Naast de CAPM zijn er alternatieve modellen om de cost of equity te schatten, zoals het Dividend Discount Model (DDM) en de Arbitrage Pricing Theory (APT). Het DDM baseert de cost of equity op de verwachte toekomstige dividenden van een bedrijf, terwijl de APT een model is dat meerdere factoren gebruikt, niet alleen de markt risicopremie. Echter, de CAPM blijft populair vanwege zijn eenvoud en wijdverbreide acceptatie.

Conclusie

Het begrijpen van de cost of equity en de cost of equity formule is cruciaal voor zowel investeerders als bedrijven. De formule gebaseerd op beta (CAPM) biedt een raamwerk voor het schatten van het vereiste rendement op eigen vermogen, rekening houdend met de risicovrije rentevoet, de beta van het aandeel en de markt risicopremie. Hoewel het model zijn beperkingen heeft, blijft het een waardevol hulpmiddel voor het nemen van geïnformeerde investeringsbeslissingen en het beheren van de kapitaalstructuur van een bedrijf. Door de verschillende componenten van de formule te begrijpen en de resultaten met voorzichtigheid te interpreteren, kun je als investeerder of ondernemer betere financiële beslissingen nemen.

Denk eraan, dit artikel biedt een algemeen overzicht. Raadpleeg altijd een financieel adviseur voor gepersonaliseerd advies dat is afgestemd op jouw specifieke situatie.

Bekijk ook deze gerelateerde berichten:

- Iemand Iets Op Het Hart Binden

- Hoeveel Mensen Wonen Er In Europa

- De Aanslag Harry Mulisch Samenvatting

- Waar Zitten Je Bekken Vrouw

- Cao Rijk Salarisschalen 1 Januari 2024

- Case Series And Case Report

- Wat Is De Grootste Haven Van Europa

- Goede Tijden Slechte Tijden Nieuwe Seizoen

- Hoogste Pot Ooit Wie Is De Mol

- K3 3 Biggetjes Musical Wolven