Directe Kosten En Indirecte Kosten

In de complexe wereld van bedrijfseconomie en boekhouding, is het essentieel om de verschillende soorten kosten te begrijpen. Een fundamenteel onderscheid is dat tussen directe kosten en indirecte kosten. Het correct identificeren en toewijzen van deze kosten is cruciaal voor het nauwkeurig bepalen van de winstgevendheid van producten, diensten en projecten, en voor het nemen van weloverwogen beslissingen.

Het Verschil Tussen Directe en Indirecte Kosten

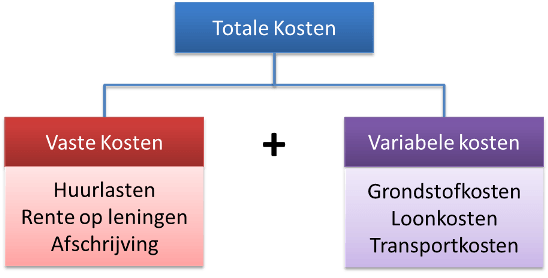

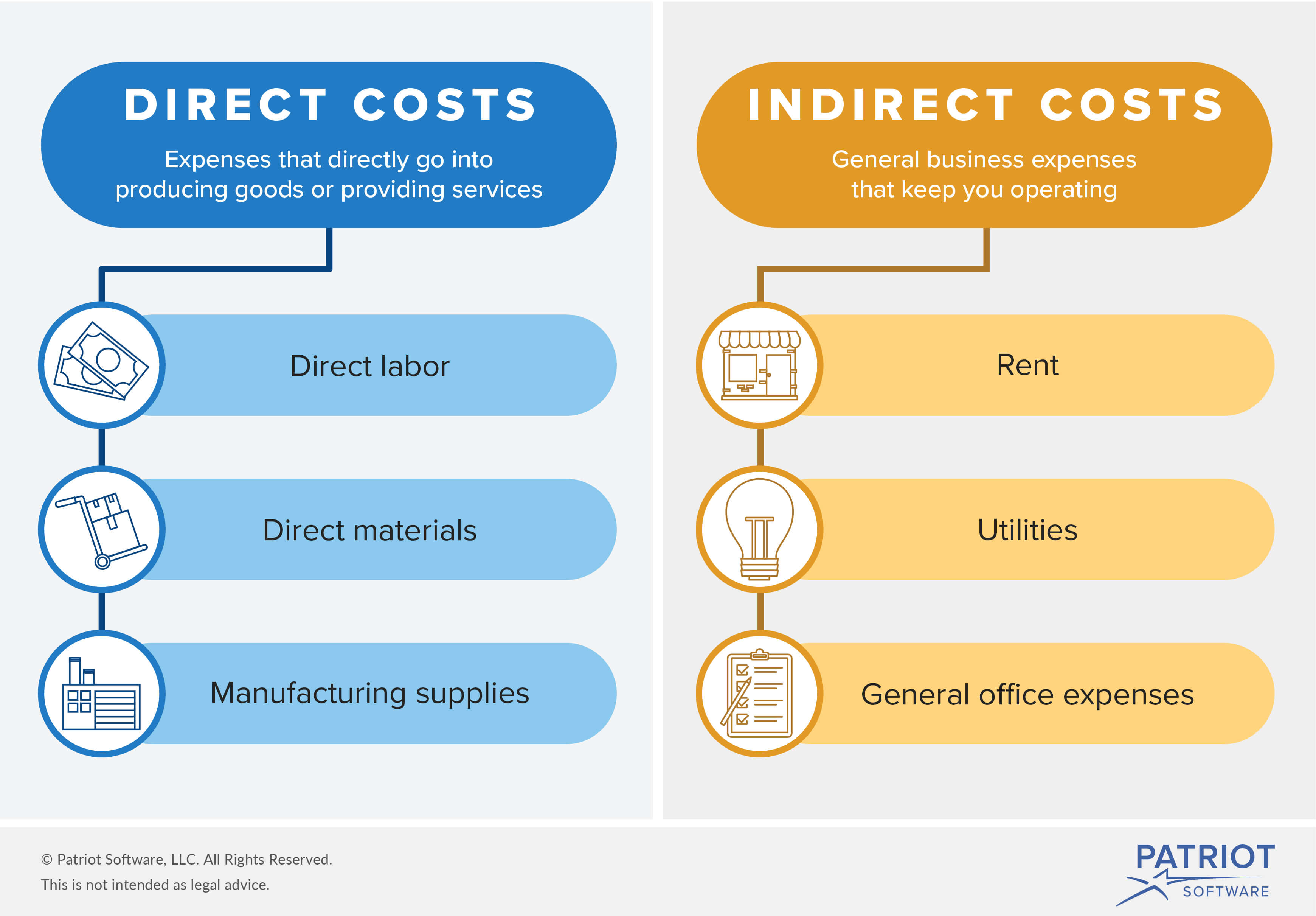

De kern van het verschil ligt in de traceerbaarheid van de kosten. Directe kosten zijn kosten die rechtstreeks kunnen worden toegewezen aan een specifiek product, dienst, project of afdeling. Ze zijn gemakkelijk te identificeren en te kwantificeren. Indirecte kosten, daarentegen, zijn kosten die niet direct aan een specifiek object kunnen worden toegewezen. Ze dragen bij aan de algemene bedrijfsvoering en ondersteunen verschillende activiteiten.

Directe Kosten: Rechtstreeks Toegewezen

Directe kosten worden ook wel variabele kosten genoemd, omdat ze rechtstreeks variëren met de productie of levering van een product of dienst. Dit betekent dat hoe meer eenheden er worden geproduceerd, hoe hoger de totale directe kosten zullen zijn.

Enkele voorbeelden van directe kosten zijn:

- Grondstoffen: De kosten van de materialen die rechtstreeks worden gebruikt om een product te maken.

- Directe lonen: De lonen van de werknemers die rechtstreeks betrokken zijn bij de productie van een product of het leveren van een dienst.

- Verzendkosten (direct product): De kosten voor het verzenden van het specifieke product naar de klant.

- Commissies (verkoop): Commissies die rechtstreeks gekoppeld zijn aan de verkoop van een specifiek product of dienst.

Stel bijvoorbeeld dat een meubelmaker een tafel maakt. De kosten van het hout, de schroeven, de lijm en de lonen van de meubelmakers die aan de tafel werken, zijn allemaal directe kosten.

Indirecte Kosten: Ondersteuning van de Algemene Bedrijfsvoering

Indirecte kosten worden ook wel vaste kosten of overheadkosten genoemd, omdat ze relatief constant blijven, ongeacht het productieniveau. Hoewel ze cruciaal zijn voor het functioneren van het bedrijf, zijn ze lastiger toe te wijzen aan specifieke producten of diensten.

Enkele voorbeelden van indirecte kosten zijn:

- Huur: De huur van de bedrijfsruimte.

- Afschrijving: De afschrijving van gebouwen, machines en apparatuur.

- Salarissen van management: De salarissen van managers en administratief personeel.

- Nutsvoorzieningen: De kosten van elektriciteit, water en gas.

- Verzekeringen: De kosten van bedrijfsverzekeringen.

- Marketing en reclame: Kosten van algemene marketingcampagnes.

Terug naar het voorbeeld van de meubelmaker: de huur van de werkplaats, de elektriciteitsrekening, de afschrijving van de gereedschappen en de salarissen van het management zijn allemaal indirecte kosten. Deze kosten dragen bij aan de algemene bedrijfsvoering van de meubelmaker, maar kunnen niet direct worden toegewezen aan een specifieke tafel.

Het Belang van Kostenallocatie

Het toewijzen van indirecte kosten aan producten, diensten of projecten staat bekend als kostenallocatie. Er zijn verschillende methoden om indirecte kosten toe te wijzen, zoals:

- Activity-Based Costing (ABC): Een methode waarbij indirecte kosten worden toegewezen op basis van de activiteiten die de kosten veroorzaken.

- Directe arbeidsuren: Een methode waarbij indirecte kosten worden toegewezen op basis van het aantal directe arbeidsuren dat aan een product of dienst is besteed.

- Machine-uren: Een methode waarbij indirecte kosten worden toegewezen op basis van het aantal machine-uren dat aan een product of dienst is besteed.

- Omzetpercentage: Een percentage van de omzet wordt gebruikt om de overheadkosten toe te wijzen.

De keuze van de juiste methode voor kostenallocatie is afhankelijk van de aard van het bedrijf en de complexiteit van de activiteiten. Een nauwkeurige kostenallocatie is essentieel voor het bepalen van de werkelijke kostprijs van producten en diensten, en voor het nemen van de juiste prijsbeslissingen.

Real-World Voorbeelden en Data

Laten we eens kijken naar enkele real-world voorbeelden en data om het verschil tussen directe en indirecte kosten verder te illustreren:

Voorbeeld 1: Een kledingfabrikant

- Directe kosten: De kosten van de stof, de knopen, de ritsen en de lonen van de naaisters.

- Indirecte kosten: De huur van de fabriek, de afschrijving van de naaimachines, de salarissen van het management, de kosten van elektriciteit en de kosten van marketing.

Voorbeeld 2: Een softwarebedrijf

- Directe kosten: De lonen van de softwareontwikkelaars die aan een specifiek project werken, de kosten van de softwarelicenties die specifiek voor het project worden gebruikt, en de cloud computing kosten die rechtstreeks aan de applicatie verbonden zijn.

- Indirecte kosten: De huur van het kantoor, de afschrijving van de computers, de salarissen van het management, de kosten van internet en de kosten van algemene marketing.

Data: Onderzoek heeft aangetoond dat bedrijven die hun indirecte kosten nauwkeurig beheren, een hogere winstgevendheid hebben dan bedrijven die dit niet doen. Een studie van de Harvard Business Review toonde aan dat bedrijven die Activity-Based Costing implementeerden, hun winstgevendheid met gemiddeld 20% verbeterden.

Waarom Dit Belangrijk Is

Het correct onderscheiden en toewijzen van directe en indirecte kosten is van cruciaal belang voor diverse aspecten van een bedrijfsvoering:

- Prijsstelling: Een goed begrip van de totale kosten (directe en indirecte) is essentieel voor het bepalen van een concurrerende en winstgevende verkoopprijs.

- Winstgevendheidsanalyse: Door directe en indirecte kosten nauwkeurig toe te wijzen, kan een bedrijf de winstgevendheid van verschillende producten, diensten, afdelingen of projecten analyseren en bepalen waar verbeteringen mogelijk zijn.

- Budgettering en Forecasting: Het begrijpen van de kostenstructuur helpt bij het opstellen van realistische budgetten en het voorspellen van toekomstige kosten.

- Besluitvorming: Of het nu gaat om het beslissen om een nieuw product te lanceren, een nieuwe markt te betreden of een bepaalde activiteit uit te besteden, inzicht in de kosten is cruciaal voor het nemen van weloverwogen beslissingen.

- Prestatie-evaluatie: Het vergelijken van de werkelijke kosten met de gebudgetteerde kosten helpt bij het evalueren van de prestaties van verschillende afdelingen en managers.

Conclusie

Het beheersen van uw directe en indirecte kosten is geen luxe, maar een noodzaak voor elke succesvolle onderneming. Door de verschillen tussen deze kosten te begrijpen, de juiste methoden voor kostenallocatie te implementeren en de verkregen informatie te gebruiken voor strategische besluitvorming, kunt u de winstgevendheid van uw bedrijf aanzienlijk verbeteren en een solide basis leggen voor duurzame groei.

Actie ondernemen: Begin vandaag nog met het analyseren van uw kostenstructuur. Identificeer uw directe en indirecte kosten en onderzoek welke methoden voor kostenallocatie het meest geschikt zijn voor uw bedrijf. Gebruik deze informatie om uw prijsstelling, budgettering en besluitvormingsprocessen te verbeteren. Neem contact op met een accountant of financieel adviseur voor hulp bij het implementeren van deze strategieën en het maximaliseren van uw winstgevendheid.

Bekijk ook deze gerelateerde berichten:

- Washington Dc In Which State Of Usa

- Wat Betekent Kreatinine Bij Bloedonderzoek

- Agogie Beinvloeding Is Niet Wederzijds Kenmerk

- 1 Op 3 Niet-biologische Vader

- Hoe Lang Is Een Formule 1 Auto

- Hoeveel Landen Zijn Er In Azie

- 3 Lagen Van De Huid

- Kura Hulanda Museum Willemstad Curacao

- De Roos Van Nijmegen

- De 5 Pilaren Van De Islam