Geen Aanmerkelijk Belang Box 3

Bent u een ondernemer of belegger met een aanmerkelijk belang? Dan is de term "Geen Aanmerkelijk Belang Box 3" wellicht al eens voorbijgekomen. Het kan echter een verwarrend onderwerp zijn, aangezien de belastingheffing over uw vermogen complex kan zijn. Dit artikel is bedoeld om u, de ondernemer of belegger met een (potentieel) aanmerkelijk belang, helderheid te verschaffen over hoe uw vermogen in Box 3 belast wordt wanneer geen sprake is van een aanmerkelijk belang.

Wat is een Aanmerkelijk Belang (AB) eigenlijk?

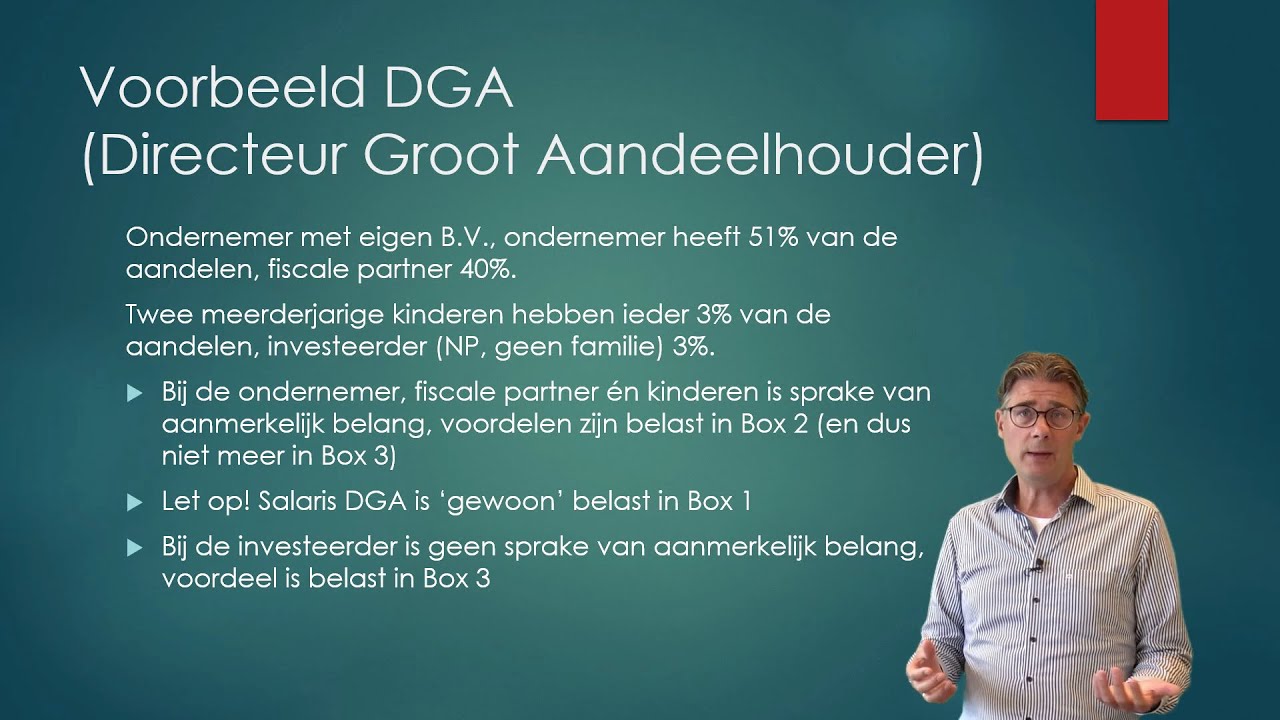

Laten we beginnen met de basis. Een aanmerkelijk belang (AB) heeft u in principe als u, eventueel samen met uw partner, 5% of meer van de aandelen, winstbewijzen of stemrechten bezit in een vennootschap. Dit kan bijvoorbeeld een BV (Besloten Vennootschap) of een NV (Naamloze Vennootschap) zijn.

Belangrijk om te weten is dat een aanmerkelijk belang fiscale gevolgen heeft. Inkomsten uit een AB, zoals dividend of winst bij verkoop van de aandelen, worden belast in Box 2 van de inkomstenbelasting. Het tarief in Box 2 is doorgaans lager dan het toptarief in Box 1 (inkomen uit werk en woning), maar hoger dan het fictieve rendement in Box 3. Dit maakt de afweging wanneer en hoe u winst uit uw onderneming onttrekt cruciaal.

Maar wat gebeurt er nu als u *geen* aanmerkelijk belang heeft? En hoe wordt uw vermogen dan belast?

Wanneer spreken we van "Geen Aanmerkelijk Belang"?

Simpel gezegd: als u, eventueel samen met uw partner, minder dan 5% van de aandelen, winstbewijzen of stemrechten in een vennootschap bezit, heeft u geen aanmerkelijk belang in die vennootschap. In dat geval vallen uw aandelen niet onder de regels van Box 2.

Hoe wordt uw vermogen dan belast?

Als u geen aanmerkelijk belang heeft, valt uw vermogen (inclusief uw aandelen) onder Box 3 van de inkomstenbelasting. Dit is de box voor inkomsten uit sparen en beleggen.

De belastingheffing in Box 3 is gebaseerd op een fictief rendement, ook wel de vermogensrendementsheffing genoemd. Dit betekent dat de Belastingdienst ervan uitgaat dat u een bepaald percentage rendement behaalt over uw vermogen, ongeacht of u dat rendement daadwerkelijk heeft gerealiseerd. Dit fictieve rendement wordt vervolgens belast.

Box 3: De Vermogensrendementsheffing

Het systeem van Box 3 is de laatste jaren veelbesproken en controversieel geweest, met name vanwege de forfaitaire benadering. Het komt erop neer dat de Belastingdienst uw vermogen indeelt in verschillende schijven, waarbij elke schijf een eigen fictief rendement heeft. Dit fictieve rendement is afhankelijk van de samenstelling van uw vermogen (bijvoorbeeld sparen versus beleggen) en wordt jaarlijks vastgesteld.

Hoe werkt het in de praktijk?

- U geeft uw totale vermogen per 1 januari van het betreffende jaar aan bij uw belastingaangifte. Dit omvat bijvoorbeeld spaargeld, beleggingen (zoals aandelen, obligaties en beleggingsfondsen), onroerend goed (dat niet uw hoofdverblijf is), en andere bezittingen.

- Er is een heffingsvrij vermogen. Over dit bedrag betaalt u geen belasting in Box 3. Dit bedrag is jaarlijks vastgesteld en is afhankelijk van uw persoonlijke situatie.

- Het vermogen boven het heffingsvrije vermogen wordt belast op basis van het fictieve rendement.

- Het fictieve rendement wordt vervolgens belast tegen een vast tarief.

Voorbeeld: Stel, u heeft een vermogen van €100.000, en het heffingsvrije vermogen is €50.000. Dan wordt er belasting geheven over €50.000. De Belastingdienst rekent met een fictief rendement, bijvoorbeeld 4%. Over die 4% (€2.000) betaalt u dan belasting, tegen het geldende tarief in Box 3. (De percentages zijn voorbeelden en veranderen jaarlijks).

Recente ontwikkelingen en Jurisprudentie

Het systeem van Box 3 is de afgelopen jaren onder vuur komen te liggen, met name door de uitspraak van de Hoge Raad in december 2021. De Hoge Raad oordeelde dat de vermogensrendementsheffing in strijd was met het Europees Verdrag voor de Rechten van de Mens (EVRM), omdat het forfaitaire stelsel in bepaalde gevallen leidde tot een onevenredig hoge belastingheffing in verhouding tot het daadwerkelijk behaalde rendement.

De overheid heeft vervolgens verschillende maatregelen getroffen om de Box 3-heffing aan te passen. Dit heeft geleid tot nieuwe wetgeving en berekeningsmethoden. Het is belangrijk om op de hoogte te blijven van deze ontwikkelingen, omdat ze direct invloed hebben op de hoogte van de belasting die u betaalt over uw vermogen.

Wat betekent dit voor u als (potentiële) Belegger?

Als u overweegt te investeren in een vennootschap, is het belangrijk om de gevolgen voor uw belastingheffing te begrijpen. Wanneer u minder dan 5% van de aandelen bezit, vallen uw aandelen in Box 3, met de bijbehorende vermogensrendementsheffing. Dit is anders dan wanneer u een aanmerkelijk belang heeft (5% of meer), waarbij de inkomsten uit uw aandelen in Box 2 worden belast.

Tips voor Beleggers zonder Aanmerkelijk Belang:

- Optimaliseer uw vermogenssamenstelling: Overweeg om uw vermogen te spreiden over verschillende soorten beleggingen (zoals sparen, beleggen in aandelen, obligaties, en vastgoed) om het fictieve rendement te optimaliseren.

- Maak gebruik van de vrijstellingen: Zorg ervoor dat u optimaal gebruik maakt van het heffingsvrije vermogen in Box 3.

- Houd de ontwikkelingen in de gaten: Blijf op de hoogte van de wijzigingen in de wetgeving rondom Box 3.

- Raadpleeg een belastingadviseur: Een belastingadviseur kan u helpen om uw persoonlijke situatie te analyseren en de meest optimale strategie te bepalen om uw belastingheffing te minimaliseren.

Maak het persoonlijk: Een voorbeeld van een verandering

Stel, u erft een kleine aandelenportefeuille van een overleden familielid. Deze portefeuille omvat aandelen in verschillende bedrijven, maar uw aandeel in geen enkel bedrijf is groter dan 3%. Voorheen, onder de oude Box 3 regels, werd het fictieve rendement over de totale waarde van die portefeuille berekend op basis van een algemeen forfaitair rendement. Nu, met de aanpassingen na de Hoge Raad uitspraak, kan het zijn dat een meer individuele benadering wordt gehanteerd, waarbij gekeken wordt naar de werkelijke verdeling tussen spaargeld en beleggingen in de portefeuille. Dit kan resulteren in een lagere belastingheffing als een groter deel van de portefeuille in spaargeld zit.

Conclusie: Kennis is Macht

Het is cruciaal om de complexiteit van Box 3 en de regels rondom het aanmerkelijk belang te begrijpen. Als u geen aanmerkelijk belang heeft, valt uw vermogen onder Box 3 en wordt belast op basis van een fictief rendement. De belastingheffing in Box 3 is de afgelopen jaren aan veranderingen onderhevig geweest, dus het is belangrijk om op de hoogte te blijven van de actuele wetgeving en jurisprudentie.

Door uw vermogenssamenstelling te optimaliseren, gebruik te maken van de vrijstellingen en de ontwikkelingen in de gaten te houden, kunt u uw belastingheffing in Box 3 minimaliseren. Aarzel niet om professioneel advies in te winnen bij een belastingadviseur om de meest optimale strategie voor uw persoonlijke situatie te bepalen.

Door proactief te zijn en uw fiscale verplichtingen te begrijpen, kunt u verstandige beslissingen nemen over uw vermogen en uw financiële toekomst veiligstellen. Vergeet niet: kennis is macht, zeker als het gaat om belastingzaken.

Bekijk ook deze gerelateerde berichten:

- Dominee In Het Engels

- Article 8 Of The European Convention

- Hoe Oud Kan Een Krokodil Worden

- Wat Is De Hoofdstad Van Monaco

- De Haagse School In Een Ander Licht

- Hoe Merk Je Dat Je Ongesteld Moet Worden

- Visje Visje In Het Water Tekst

- Hoeveel Marokkanen Zijn Er In Nederland

- Waar Zijn Kerkdiensten Op 24 Dec In Köln

- Museum Voor Hedendaagse Aboriginal Kunst