Hoeveel Belasting Betaal Je Over 500.000 Euro Spaargeld

Sparen is belangrijk, en zeker met een aanzienlijk bedrag als €500.000 op je spaarrekening. Maar het is cruciaal om te weten welke belasting je over zo'n bedrag betaalt in Nederland. De belasting op spaargeld, ook wel vermogensbelasting genoemd, kan namelijk een aanzienlijke impact hebben op je rendement. Dit artikel geeft je een helder overzicht van hoe deze belasting werkt, hoe deze berekend wordt, en wat je kunt doen om je belastingdruk mogelijk te verlagen.

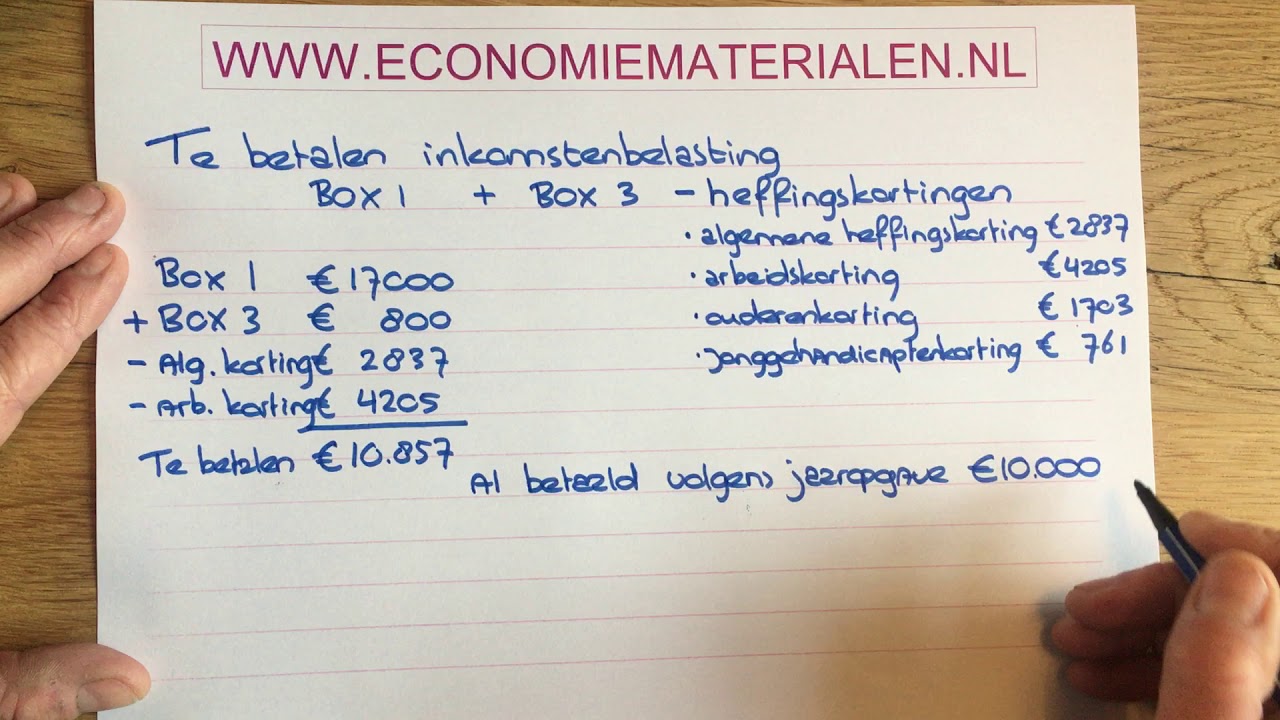

Vermogensbelasting: Box 3 in de inkomstenbelasting

In Nederland valt spaargeld onder Box 3 van de inkomstenbelasting, ook wel bekend als de belasting op inkomen uit sparen en beleggen. In plaats van belasting te betalen over het daadwerkelijke rendement dat je behaalt op je spaargeld, rekent de belastingdienst met een forfaitair rendement. Dit betekent dat de belastingdienst uitgaat van een fictief rendement op basis van de hoogte van je vermogen.

Hoe werkt dit forfaitaire rendement? De Belastingdienst deelt vermogen op in schijven. Voor elke schijf geldt een ander fictief rendement. Dit forfaitaire rendement wordt vermenigvuldigd met een vermogensrendementsheffing van 32% (tarief 2024, dit kan jaarlijks wijzigen). Het resultaat is de belasting die je betaalt over je spaargeld.

De Schijven en Forfaitaire Rendementen

De schijven en forfaitaire rendementen veranderen regelmatig. Het is daarom belangrijk om de meest actuele informatie van de Belastingdienst te raadplegen. We geven hier een algemeen voorbeeld, maar raadpleeg altijd de officiële bronnen voor de exacte cijfers voor het betreffende belastingjaar.

Stel (dit zijn fictieve cijfers ter illustratie!):

- Schijf 1: Vermogen tot €50.000, forfaitair rendement 0,36%

- Schijf 2: Vermogen van €50.001 tot €1.000.000, forfaitair rendement 2,47%

- Schijf 3: Vermogen boven €1.000.000, forfaitair rendement 5,53%

De belasting die je betaalt is dan 32% over het forfaitaire rendement. Dit betekent dat in schijf 1 de belasting 0,36% * 32% = 0,1152% van je vermogen bedraagt.

Rekenvoorbeeld voor €500.000 Spaargeld

Laten we aannemen dat je €500.000 aan spaargeld hebt en de hierboven genoemde (fictieve!) schijven en rendementen gelden.

- Eerst bepalen we hoeveel van je vermogen in elke schijf valt:

- Schijf 1: €50.000

- Schijf 2: €450.000 (€500.000 - €50.000)

- Schijf 3: €0

- Vervolgens berekenen we het forfaitaire rendement per schijf:

- Schijf 1: €50.000 * 0,36% = €180

- Schijf 2: €450.000 * 2,47% = €11.115

- Schijf 3: €0 * 5,53% = €0

- Dan tellen we de rendementen bij elkaar op:

- Totaal forfaitair rendement: €180 + €11.115 + €0 = €11.295

- Tenslotte berekenen we de belasting over het totale forfaitaire rendement:

- Belasting: €11.295 * 32% = €3.614,40

In dit voorbeeld zou je dus €3.614,40 aan vermogensbelasting betalen over je €500.000 spaargeld. Let op: dit is een vereenvoudigd voorbeeld met fictieve cijfers. Raadpleeg altijd de actuele tarieven en schijven van de Belastingdienst.

Het Belastingvrije Vermogen (Heffingsvrij Vermogen)

Gelukkig hoef je niet over je gehele vermogen belasting te betalen. Er is namelijk een heffingsvrij vermogen. Dit is een bedrag dat je vrijgesteld bent van vermogensbelasting. De hoogte van dit heffingsvrij vermogen wordt jaarlijks vastgesteld en kan variëren. Voor partners geldt een hoger heffingsvrij vermogen.

Stel dat het heffingsvrij vermogen €57.000 per persoon is (fictief bedrag!). Dan hoef je over de eerste €57.000 van je vermogen geen belasting te betalen. Dit betekent dat je bij de berekening van je vermogensbelasting alleen het bedrag boven de €57.000 meetelt.

Terug naar ons voorbeeld: Met €500.000 spaargeld en een heffingsvrij vermogen van €57.000, wordt de berekening gebaseerd op €500.000 - €57.000 = €443.000. De schijven worden dan als volgt gevuld:

- Schijf 1: €0 (omdat het heffingsvrij vermogen hoger is dan de grenswaarde van de schijf)

- Schijf 2: €443.000

- Schijf 3: €0

Je ziet dat het heffingsvrij vermogen een aanzienlijk verschil kan maken in de te betalen belasting!

Mogelijkheden om Belasting te Besparen

Hoewel je de vermogensbelasting niet volledig kunt vermijden, zijn er wel manieren om je belastingdruk mogelijk te verlagen. Het is belangrijk om te onthouden dat professioneel advies altijd aan te raden is, omdat de situatie voor iedereen anders is.

Spreiding van Vermogen

Overweeg om je vermogen te spreiden over verschillende categorieën. Hoewel beleggingen ook onder Box 3 vallen, kunnen ze soms een gunstiger fiscaal regime hebben, afhankelijk van de specifieke beleggingsvorm. Denk bijvoorbeeld aan groene beleggingen die soms fiscaal worden gestimuleerd.

Schenken

Je kunt overwegen om (een deel van) je vermogen te schenken aan bijvoorbeeld je kinderen of kleinkinderen. Er gelden jaarlijkse vrijstellingen voor schenkingen. Door slim gebruik te maken van deze vrijstellingen, kun je je vermogen verkleinen en zo je vermogensbelasting verlagen.

Schulden Aftrekken

Bepaalde schulden, zoals een hypotheekschuld (voor zover deze niet in Box 1 valt), mag je aftrekken van je vermogen in Box 3. Dit verlaagt je belastbaar vermogen en dus de belasting die je betaalt.

Overweeg een Eigen BV

In sommige gevallen kan het fiscaal aantrekkelijker zijn om een deel van je vermogen in een besloten vennootschap (BV) onder te brengen. Dit is echter een complexe materie en vereist gedegen fiscaal en juridisch advies. Niet voor iedereen is dit de beste oplossing.

Let op Groene Beleggingen

De overheid stimuleert soms groene beleggingen met fiscale voordelen. Onderzoek of er mogelijkheden zijn om een deel van je vermogen in groene fondsen te beleggen die recht geven op een belastingvoordeel.

Real-World Voorbeelden en Data

Het is lastig om concrete, individuele voorbeelden te geven omdat de persoonlijke situatie van iedereen verschilt. Factoren zoals het exacte vermogen, de samenstelling van het vermogen (sparen, beleggen, schulden), de burgerlijke staat, en de gekozen strategieën om belasting te besparen, spelen allemaal een rol. De Belastingdienst publiceert echter jaarlijks statistieken over de vermogensbelasting, die inzicht kunnen geven in de gemiddelde belastingdruk per vermogensklasse.

Kijk bijvoorbeeld naar publicaties over de verdeling van het vermogen in Nederland en de gemiddelde betaalde belasting per inkomensgroep. Dit kan je een idee geven van waar je staat in vergelijking met anderen in een vergelijkbare situatie.

Conclusie en Call to Action

De belasting op spaargeld in Nederland, met name de vermogensbelasting in Box 3, is een complexe materie. Het is essentieel om je goed te informeren over de actuele regels, tarieven en schijven. Met een spaarbedrag van €500.000 is het zeker de moeite waard om te onderzoeken welke mogelijkheden er zijn om je belastingdruk te verlagen. Door je vermogen slim te spreiden, gebruik te maken van vrijstellingen en eventueel te overwegen om je vermogen in een BV onder te brengen, kun je mogelijk aanzienlijk besparen.

Wat kun je nu doen?

- Raadpleeg de website van de Belastingdienst voor de meest actuele informatie over de vermogensbelasting.

- Maak een proefberekening met behulp van de online tools van de Belastingdienst of een belastingadviseur.

- Overweeg professioneel fiscaal advies om te kijken welke strategieën het beste passen bij jouw persoonlijke situatie. Een goede adviseur kan je helpen om optimaal gebruik te maken van alle mogelijkheden om belasting te besparen.

Door je goed te informeren en actie te ondernemen, kun je ervoor zorgen dat je spaargeld optimaal rendeert, ook na belasting.

Bekijk ook deze gerelateerde berichten:

- Wondje Op Lip Blijft Bloeden

- Wat Is De Hoofdstad Van België

- Bij Dezen Of Bij Deze

- The Sisterhood Of The Traveling Pants

- Dag Van De Poezie 2024

- 1 Miljard Is Hoeveel Miljoen

- Medicatie Veiligheid In De Zorg

- De Rijp Kerkdiensten

- Vca Vragen En Antwoorden 2024

- Ter Land Ter Zee En In De Lucht 2024 Aanmelden