Hoeveel Belasting Over 1 Miljoen

De vraag "Hoeveel belasting betaal ik over 1 miljoen?" is een veelgestelde, maar ook complexe vraag. Het antwoord is namelijk afhankelijk van een aantal cruciale factoren. Het is niet een simpele rekensom. Dit artikel duikt diep in de details van de belastingheffing over een miljoen euro, waarbij we verschillende scenario's en aspecten belichten. We proberen het zo duidelijk mogelijk uit te leggen, zonder de complexiteit te negeren.

Belangrijke factoren die de belastingheffing beïnvloeden

Er zijn verschillende factoren die bepalen hoeveel belasting je betaalt over 1 miljoen euro. Denk hierbij aan de bron van het vermogen, de vorm waarin het is ondergebracht, en je persoonlijke omstandigheden. We zullen deze factoren hieronder gedetailleerder bespreken.

Bron van het vermogen

De oorsprong van het miljoen euro is cruciaal. Is het salaris, erfenis, winst uit een onderneming, beleggingsopbrengsten, of een combinatie hiervan? Elke bron kent zijn eigen belastingregels.

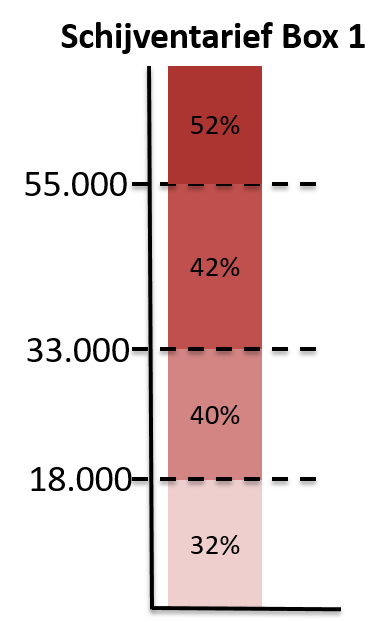

- Salaris: Een miljoen euro aan salaris wordt belast als inkomen uit werk en woning. Dit betekent dat je te maken krijgt met loonheffing, die bestaat uit inkomstenbelasting en premies volksverzekeringen. Het tarief is progressief, wat betekent dat hoe hoger je inkomen, hoe hoger het percentage belasting dat je betaalt.

- Erfenis: Een erfenis wordt belast met erfbelasting. De hoogte van de erfbelasting is afhankelijk van de relatie tot de overledene en de omvang van de erfenis. Er zijn vrijstellingen die de belastingdruk kunnen verlagen.

- Winst uit onderneming: Winst uit een onderneming wordt belast met inkomstenbelasting (als eenmanszaak of vof) of vennootschapsbelasting (als bv). De belastingtarieven en regels zijn complex en afhankelijk van de rechtsvorm en de winst.

- Beleggingsopbrengsten: Beleggingsopbrengsten kunnen belast worden in box 3 van de inkomstenbelasting, afhankelijk van de waarde van je vermogen. Je betaalt dan belasting over een fictief rendement.

Vorm van het vermogen

De manier waarop het vermogen van 1 miljoen euro is gestructureerd, heeft ook invloed op de belasting. Is het contant geld, beleggingen, vastgoed, of een onderneming?

- Contant geld: Contant geld wordt belast in box 3 van de inkomstenbelasting.

- Beleggingen: Beleggingen (aandelen, obligaties, beleggingsfondsen) worden ook belast in box 3. De waarde van de beleggingen op 1 januari van het belastingjaar is bepalend.

- Vastgoed: Vastgoed kan belast worden in box 1 (eigen woning), box 3 (beleggingspand), of in de vennootschapsbelasting (als het vastgoed in een bv zit). De belastingregels zijn afhankelijk van het gebruik van het vastgoed.

- Onderneming: De belastingheffing over een onderneming is complex en afhankelijk van de rechtsvorm. Er zijn verschillende aftrekposten en regelingen die de belastingdruk kunnen verlagen.

Persoonlijke omstandigheden

Je persoonlijke situatie speelt een belangrijke rol. Ben je alleenstaand, gehuwd, heb je kinderen, maak je gebruik van aftrekposten? Al deze factoren beïnvloeden de uiteindelijke belasting die je betaalt.

- Aftrekposten: Hypotheekrenteaftrek, giftenaftrek, en andere aftrekposten kunnen de belastingdruk verlagen.

- Heffingskortingen: Heffingskortingen zijn kortingen op de te betalen belasting. Er zijn verschillende soorten heffingskortingen, zoals de algemene heffingskorting en de arbeidskorting.

- Vermogenssituatie partner: In sommige gevallen wordt de vermogenssituatie van je partner meegenomen bij de belastingheffing.

Box 3: Belasting op vermogen

Een groot deel van het vermogen wordt in Nederland belast in box 3 van de inkomstenbelasting. Dit is de belasting op sparen en beleggen. Het is belangrijk om te begrijpen hoe dit werkt.

Fictief rendement

In box 3 wordt belasting geheven over een fictief rendement. Dit betekent dat je belasting betaalt over een percentage van je vermogen, ongeacht het daadwerkelijke rendement dat je hebt behaald. De hoogte van het fictieve rendement is afhankelijk van de omvang van je vermogen.

Vrijstelling

Er is een vrijstelling voor box 3. Over het bedrag van de vrijstelling hoef je geen belasting te betalen. De hoogte van de vrijstelling wordt jaarlijks vastgesteld en is afhankelijk van je persoonlijke situatie.

Tarief

Het tarief in box 3 is een vast percentage over het fictieve rendement. Dit percentage is momenteel 32% (2024).

Voorbeeld: Stel, je hebt een vermogen van 1 miljoen euro in box 3 en de vrijstelling is €57.000 (cijfers 2024, kunnen variëren). Dan betaal je belasting over €943.000. De belastingdienst gaat uit van een fictief rendement. De exacte berekening hiervan is complex en afhankelijk van de verdeling van spaargeld en beleggingen. Stel dat dit fictief rendement (na bepaling via de tabellen van de belastingdienst) 3% is. Dan betaal je 32% belasting over die 3% van €943.000. Dus, 3% van €943.000 is €28.290. De belasting die je betaalt is 32% van €28.290, wat neerkomt op €9.052,80.

Real-world voorbeelden en data

Om de impact van belasting op 1 miljoen euro te illustreren, zijn hier enkele voorbeelden:

Voorbeeld 1: Een echtpaar erft samen 1 miljoen euro van hun ouders. Na aftrek van de vrijstelling (afhankelijk van de relatie en wetgeving), betalen ze erfbelasting over het resterende bedrag. De hoogte van de erfbelasting is afhankelijk van de tarieven die gelden voor kinderen. Dit kan aanzienlijk zijn, maar gespreid over 2 personen is de impact minder groot.

Voorbeeld 2: Een ondernemer verkoopt zijn bedrijf voor 1 miljoen euro. De winst uit de verkoop wordt belast met inkomstenbelasting (als eenmanszaak of vof) of vennootschapsbelasting (als bv). Er zijn mogelijk regelingen om de belastingdruk te verlagen, zoals de bedrijfsopvolgingsregeling.

Voorbeeld 3: Een belegger heeft een portefeuille van 1 miljoen euro in aandelen en obligaties. Deze portefeuille wordt belast in box 3 van de inkomstenbelasting. De belasting die de belegger betaalt, is afhankelijk van het fictieve rendement en het tarief in box 3.

Complexiteit en de noodzaak voor advies

Zoals je ziet, is de belastingheffing over 1 miljoen euro allesbehalve eenvoudig. De regels zijn complex en er zijn veel factoren die een rol spelen. Het is daarom essentieel om professioneel advies in te winnen bij een belastingadviseur of accountant. Zij kunnen je helpen om de belastingdruk te optimaliseren en ervoor te zorgen dat je aan alle wettelijke verplichtingen voldoet.

Conclusie en aanbevelingen

De belasting over 1 miljoen euro varieert enorm afhankelijk van de bron, vorm en persoonlijke omstandigheden. Het is belangrijk om je goed te laten informeren en te zorgen voor een goede planning. Hier zijn enkele aanbevelingen:

- Win professioneel advies in: Raadpleeg een belastingadviseur of accountant om je specifieke situatie te beoordelen en een optimaal belastingplan op te stellen.

- Plan vooruit: Denk na over de lange termijn en hoe je vermogen wordt belast. Overweeg verschillende scenario's en pas je strategie hierop aan.

- Blijf op de hoogte: De belastingregels veranderen regelmatig. Blijf op de hoogte van de laatste ontwikkelingen en pas je plan hierop aan.

- Optimaliseer je aftrekposten: Maak gebruik van alle aftrekposten waar je recht op hebt om de belastingdruk te verlagen.

Door deze aanbevelingen op te volgen, kun je de belastingheffing over 1 miljoen euro optimaliseren en ervoor zorgen dat je een weloverwogen beslissing neemt.