Hoeveel Belasting Over Eigen Vermogen

De belasting op eigen vermogen is een complex onderwerp dat veel vragen oproept. Het is belangrijk om te begrijpen hoe dit werkt, zodat je goed voorbereid bent en eventuele verrassingen kunt voorkomen. Dit artikel geeft een overzicht van de belangrijkste aspecten van belasting over eigen vermogen in Nederland.

Wat is Eigen Vermogen en Waarom Wordt het Belast?

Eigen vermogen omvat al je bezittingen minus je schulden. Denk hierbij aan spaargeld, beleggingen (aandelen, obligaties, vastgoed), en andere waardevolle bezittingen. De belasting op eigen vermogen, in Nederland beter bekend als vermogensbelasting binnen Box 3 van de inkomstenbelasting, wordt geheven omdat de overheid van mening is dat vermogen een indicatie is van draagkracht en dus belastbaar is. Het idee is dat mensen met meer vermogen een groter aandeel moeten bijdragen aan de collectieve voorzieningen.

Box 3: De Grondslag voor Vermogensbelasting

In Nederland wordt vermogensbelasting geheven in Box 3 van de inkomstenbelasting. Dit is een forfaitair stelsel, wat betekent dat de belasting niet wordt berekend over het daadwerkelijke rendement dat je behaalt, maar over een fictief rendement dat de overheid vaststelt.

Dit fictieve rendement is gebaseerd op de veronderstelling dat je een bepaald percentage rendement behaalt over je vermogen, afhankelijk van de samenstelling van je vermogen. Dit percentage wordt door de overheid vastgesteld en kan jaarlijks veranderen.

Hoe Wordt de Vermogensbelasting Berekend?

De berekening van de vermogensbelasting is opgebouwd uit verschillende stappen:

1. Vaststelling van het Vermogen

Eerst wordt de waarde van al je bezittingen op 1 januari van het betreffende belastingjaar vastgesteld. Dit omvat:

- Spaarrekeningen: Het saldo op 1 januari.

- Beleggingen: De waarde van aandelen, obligaties, beleggingsfondsen, etc. op 1 januari.

- Vastgoed (niet zijnde de eigen woning): De WOZ-waarde van het vastgoed.

- Overige bezittingen: Bijvoorbeeld een tweede huis, een boot, of kunst.

Van dit totale vermogen worden vervolgens je schulden afgetrokken. Denk hierbij aan:

- Consumptieve leningen: Bijvoorbeeld een persoonlijke lening of een doorlopend krediet.

- Hypotheekschulden (niet zijnde de hypotheek op de eigen woning): Bijvoorbeeld een hypotheek op een tweede huis.

Het resultaat van deze berekening is je belastbaar vermogen.

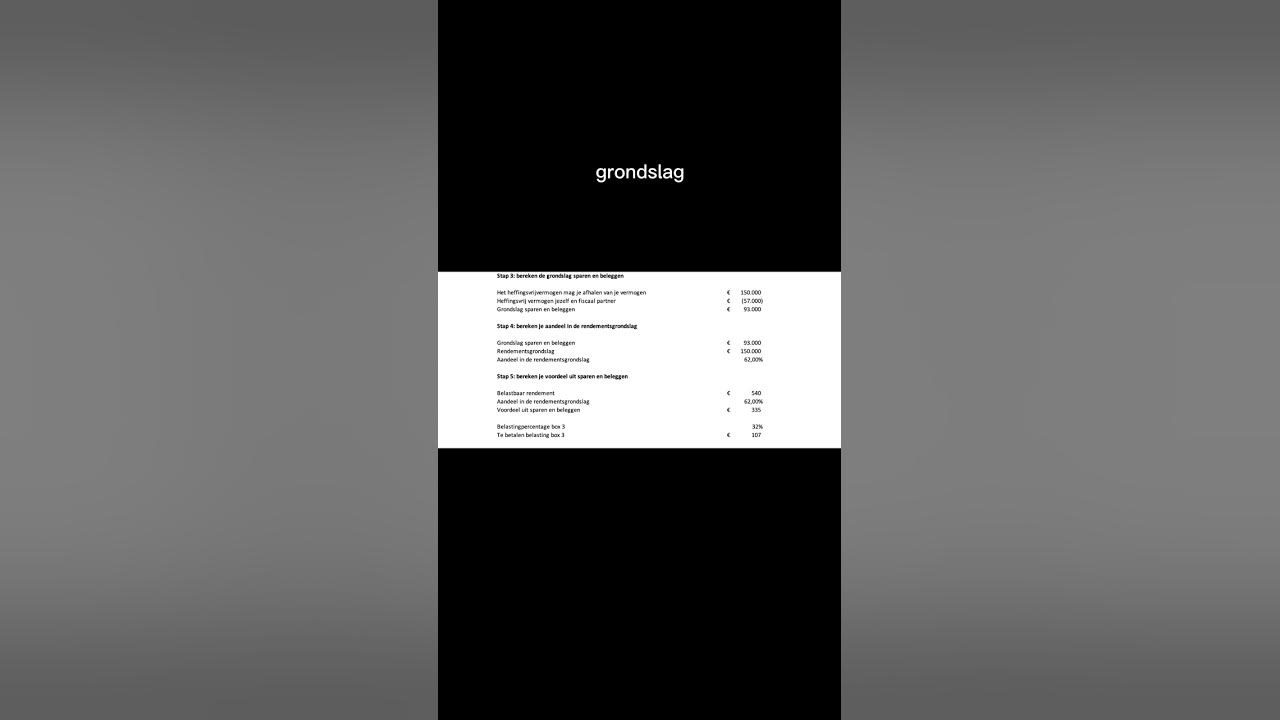

2. Toepassing van het Heffingsvrij Vermogen

Elke belastingplichtige heeft recht op een heffingsvrij vermogen. Dit is een bedrag waarover je geen belasting hoeft te betalen. In 2024 is dit bedrag vastgesteld op € 57.000 per persoon. Voor fiscale partners geldt een dubbel bedrag (€ 114.000).

Alleen het vermogen dat boven dit heffingsvrije vermogen uitkomt, wordt belast.

3. Berekening van het Fictief Rendement

De overheid gaat uit van een forfaitair rendement, wat betekent dat je belasting betaalt over een fictief rendement, ongeacht het daadwerkelijke rendement dat je hebt behaald. Dit fictieve rendement is afhankelijk van de vermogensmix (verdeling van je vermogen over sparen, beleggen, etc.).

De overheid werkt met schijven. Hoe hoger je vermogen, hoe hoger het percentage waarmee het fictieve rendement wordt berekend. De percentages worden jaarlijks vastgesteld en zijn gebaseerd op de veronderstelling dat een groter deel van het vermogen wordt belegd in risicovollere, maar potentieel meer opbrengende, beleggingen.

4. Berekening van de Verschuldigde Belasting

Over het fictieve rendement betaal je een vast percentage aan belasting. In 2024 is dit percentage 36%. Dit percentage kan in de toekomst veranderen.

Voorbeeld: Stel, je hebt een belastbaar vermogen van € 100.000 (na aftrek van het heffingsvrije vermogen). De overheid gaat uit van een fictief rendement van bijvoorbeeld 2,5%. Je betaalt dan belasting over 2,5% van € 100.000 = € 2.500. De verschuldigde belasting is dan 36% van € 2.500 = € 900.

De Huidige Discussie en Toekomstige Wijzigingen

Het huidige Box 3 stelsel is de laatste jaren veel bekritiseerd. Verschillende rechtszaken hebben aangetoond dat het forfaitaire stelsel oneerlijk kan uitpakken voor spaarders, omdat het fictieve rendement vaak hoger is dan het daadwerkelijke rendement. Dit geldt vooral in periodes van lage rentestanden.

De overheid werkt aan een nieuw Box 3 stelsel dat gebaseerd is op het werkelijk behaalde rendement. Het is de bedoeling dat dit nieuwe stelsel vanaf 2027 ingaat. Tot die tijd wordt er gewerkt met een overbruggingswetgeving die rekening houdt met de verschillende soorten vermogen (sparen, beleggen, etc.) en de daarbij behorende rendementen.

Real-World Voorbeelden en Data

Uit data van het CBS blijkt dat een aanzienlijk deel van de Nederlandse bevolking vermogen heeft in Box 3. Echter, de verdeling van het vermogen is ongelijk. Een relatief kleine groep bezit een groot deel van het totale vermogen. Dit is een van de redenen waarom de vermogensbelasting een belangrijk onderdeel is van het belastingstelsel.

Voorbeeld 1: Een gepensioneerd echtpaar heeft € 150.000 aan spaargeld. Hun heffingsvrij vermogen is € 114.000. Ze betalen dus belasting over € 36.000. Stel dat het fictieve rendement 2% is, dan betalen ze 36% over 2% van € 36.000 = € 259,20 belasting.

Voorbeeld 2: Een belegger heeft € 500.000 aan beleggingen. Zijn heffingsvrij vermogen is € 57.000. Hij betaalt dus belasting over € 443.000. Het fictieve rendement is afhankelijk van de schijf waarin hij valt en de percentages die de overheid heeft vastgesteld. Dit kan resulteren in een aanzienlijk hoger belastingbedrag dan in het eerste voorbeeld.

Tips om te Besparen op Vermogensbelasting

Hoewel je de vermogensbelasting niet volledig kunt ontlopen, zijn er wel een aantal manieren om de impact ervan te verminderen:

- Maak optimaal gebruik van het heffingsvrije vermogen: Zorg ervoor dat je vermogen goed is verdeeld tussen jou en je eventuele fiscale partner, zodat je beide maximaal profiteert van het heffingsvrije vermogen.

- Schenk vermogen aan je kinderen: Door jaarlijks een bedrag te schenken aan je kinderen, verlaag je je eigen vermogen en dus de belasting die je daarover betaalt. Let wel op de schenkbelastingregels.

- Investeer in een eigen woning: Het vermogen dat vastzit in je eigen woning (tot een bepaalde grens) valt niet onder Box 3.

- Betaal schulden af: Door schulden af te betalen, verlaag je je belastbaar vermogen.

- Informeer je goed over de actuele wet- en regelgeving: De regels rondom vermogensbelasting kunnen veranderen. Blijf op de hoogte van de laatste ontwikkelingen, zodat je je strategie hierop kunt aanpassen.

Conclusie en Call to Action

De belasting over eigen vermogen is een belangrijk aspect van het Nederlandse belastingstelsel. Hoewel het een complex onderwerp kan zijn, is het essentieel om te begrijpen hoe het werkt en welke impact het op jouw financiële situatie heeft. Met de komende veranderingen in het Box 3 stelsel is het extra belangrijk om op de hoogte te blijven van de laatste ontwikkelingen.

Actie: Neem de tijd om je eigen vermogenssituatie in kaart te brengen en te berekenen hoeveel belasting je mogelijk moet betalen. Overweeg om advies in te winnen bij een financieel adviseur om te kijken welke strategieën je kunt toepassen om de impact van de vermogensbelasting te verminderen. En blijf op de hoogte van de wijzigingen in de wetgeving, zodat je tijdig kunt anticiperen.

Bekijk ook deze gerelateerde berichten:

- Wat Is De Hoofdstad Van Oostenrijk

- Welk Dagblad Werd In 1912 Opgericht

- Van De Hak Op De Tak

- Hoe Hoog Is De Pagode Efteling

- Hoe Vind Je Een Persoonlijk Voornaamwoord

- Wat Is De Zin Van Het Leven

- Wat Zien Mensen Die Kleurenblind Zijn

- Wat Is Ggt In Bloedonderzoek

- Waar Ligt De Stille Oceaan

- Logical Reasoning A First Course Pdf