Hoeveel Belasting Over Spaargeld Berekenen

Voelt het soms alsof de fiscus meekijkt over je schouder, terwijl je jouw spaargeld beheert? Je bent niet de enige. Veel mensen vinden het lastig om te doorgronden hoeveel belasting ze nu precies over hun spaargeld moeten betalen. Het lijkt ingewikkeld, maar met de juiste informatie en een beetje geduld, kun je het zelf uitrekenen en nare verrassingen voorkomen.

In dit artikel loodsen we je stap voor stap door het proces van het berekenen van de belasting over je spaargeld in Nederland. We leggen uit hoe het box 3-systeem werkt, welke vrijstellingen er zijn, en hoe je de uiteindelijke belastingaanslag kunt verwachten. Geen ingewikkelde juridische taal, maar heldere uitleg waar je echt iets aan hebt.

Het Box 3-Systeem: De Basis

In Nederland valt spaargeld onder box 3 van de inkomstenbelasting. Box 3 wordt ook wel de 'inkomsten uit sparen en beleggen' genoemd. In plaats van belasting te betalen over het werkelijke rendement (de rente die je ontvangt), gaat de Belastingdienst uit van een fictief rendement. Dit betekent dat de Belastingdienst aanneemt dat je een bepaald percentage rendement behaalt over je vermogen, ongeacht of je dat daadwerkelijk hebt gedaan.

Dit fictieve rendement wordt berekend op basis van schijven. Hoe hoger je vermogen, hoe hoger het veronderstelde rendement. Dit systeem is controversieel geweest, met veel discussie over de eerlijkheid ervan, vooral in periodes van lage rente.

Vermogen: Wat valt er onder?

Voordat we de berekening induiken, is het belangrijk te weten wat er precies onder vermogen in box 3 valt. Dit omvat:

- Spaarrekeningen: Zowel je gewone spaarrekening als je deposito’s.

- Beleggingen: Aandelen, obligaties, beleggingsfondsen, etc.

- Onroerend goed: Een tweede woning (niet je hoofdverblijf) of beleggingspand.

- Cryptovaluta: Zoals Bitcoin en Ethereum.

- Overige bezittingen: Bijvoorbeeld een vordering op iemand anders.

Schulden mogen van je vermogen worden afgetrokken, mits ze boven een bepaalde drempel uitkomen. Denk hierbij aan een persoonlijke lening of een hypotheek op een tweede woning.

De Vrijstellingen: Minder Belasting Betalen

Gelukkig is er een vrijstelling van toepassing in box 3. Dit betekent dat je over een bepaald deel van je vermogen geen belasting hoeft te betalen. De hoogte van de vrijstelling verschilt per jaar. Voor 2024 bedraagt de vrijstelling €57.000 per persoon. Heb je een fiscale partner (bijvoorbeeld je echtgenoot)? Dan is de vrijstelling het dubbele: €114.000.

Voorbeeld: Stel, je hebt €65.000 aan spaargeld. Dan betaal je alleen belasting over €65.000 - €57.000 = €8.000.

Het is dus belangrijk om te weten dat je vaak minder belasting betaalt dan je in eerste instantie denkt.

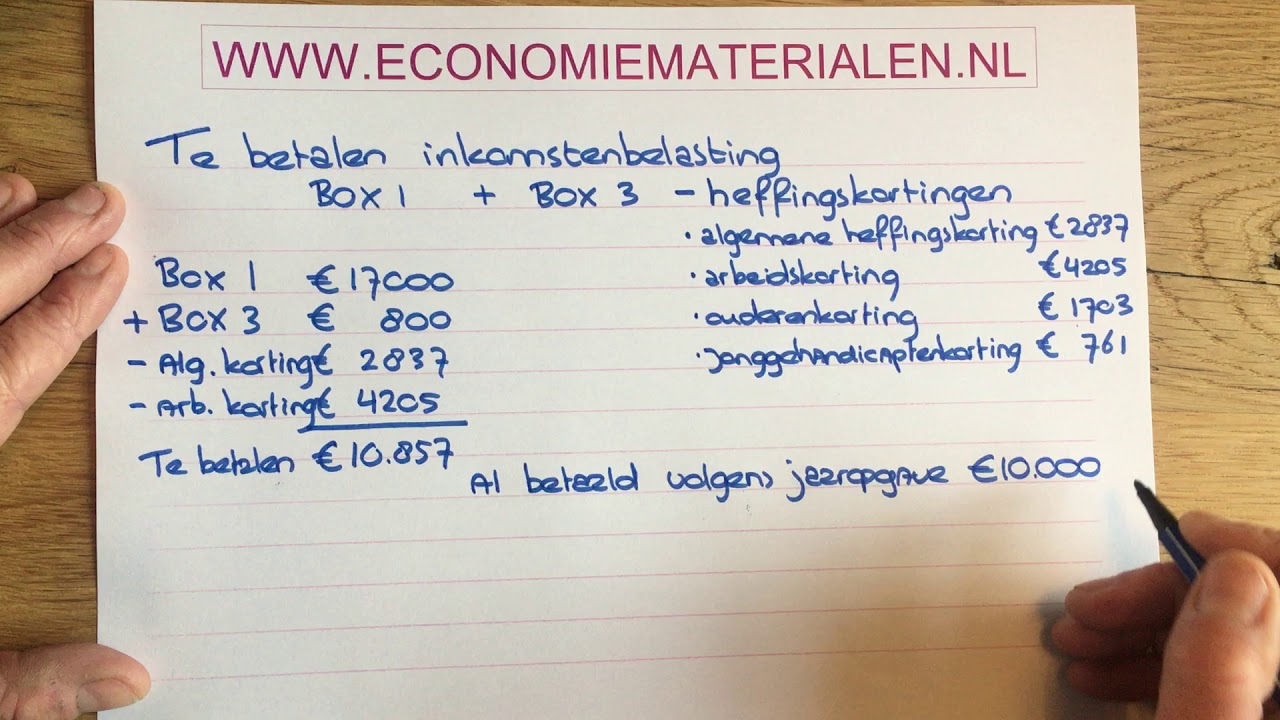

De Schijven en Fictieve Rendementen: Zo werkt de berekening

De berekening van de belasting in box 3 is gebaseerd op schijven. Elke schijf heeft een eigen percentage van het veronderstelde rendement. Hoe hoger je vermogen, hoe hoger het percentage van het veronderstelde rendement. De Belastingdienst past dit percentage vervolgens toe op het deel van je vermogen dat in die schijf valt.

De percentages voor 2024 zijn als volgt (let op, deze kunnen jaarlijks veranderen):

* **Schijf 1:** Vermogen tot €57.000 (of €114.000 voor partners): Fictief rendement is ongeveer 0,36% (dit percentage is een schatting en kan nog wijzigen, raadpleeg de Belastingdienst voor de meest actuele informatie). * **Schijf 2:** Vermogen tussen €57.000 en €1.043.179 (of €114.000 en €2.086.358 voor partners): Fictief rendement is ongeveer 1,03% (dit percentage is een schatting en kan nog wijzigen, raadpleeg de Belastingdienst voor de meest actuele informatie). * **Schijf 3:** Vermogen boven €1.043.179 (of €2.086.358 voor partners): Fictief rendement is ongeveer 5,53% (dit percentage is een schatting en kan nog wijzigen, raadpleeg de Belastingdienst voor de meest actuele informatie).Over het fictieve rendement betaal je vervolgens 36% belasting (tarief voor 2024). Dit percentage kan ook veranderen in de toekomst.

Voorbeeld van een Berekening

Stel, je hebt een vermogen van €100.000. Je bent geen fiscaal partner. We gaan de berekening stap voor stap door:

- Vrijstelling aftrekken: €100.000 - €57.000 = €43.000

- Verdeling over de schijven: Omdat je vermogen na de vrijstelling (€43.000) onder de grens van schijf 2 valt, hoef je alleen rekening te houden met schijf 1 en 2.

- Fictief rendement berekenen:

- Rendement schijf 1: (Er is geen vermogen in schijf 1 na de vrijstelling.)

- Rendement schijf 2: €43.000 x 1,03% = €442,90

- Belasting berekenen: €442,90 x 36% = €159,44

In dit voorbeeld betaal je dus ongeveer €159,44 aan belasting over je spaargeld.

Belastingaangifte en Box 3: Praktische Tips

Wanneer je aangifte inkomstenbelasting doet, moet je je vermogen in box 3 aangeven. De Belastingdienst heeft vaak al een deel van de gegevens ingevuld, bijvoorbeeld het saldo van je bankrekeningen. Controleer deze gegevens goed en vul eventuele ontbrekende informatie aan, zoals de waarde van je beleggingen of cryptovaluta.

Tips voor je belastingaangifte:

- Wees nauwkeurig: Controleer alle bedragen zorgvuldig. Een foutje kan leiden tot een onjuiste belastingaanslag.

- Houd je administratie bij: Bewaar overzichten van je spaarrekeningen, beleggingen en eventuele schulden. Dit maakt het makkelijker om je aangifte in te vullen.

- Maak gebruik van de online aangifte: De online aangifte van de Belastingdienst is gebruiksvriendelijk en helpt je stap voor stap door het proces.

- Raadpleeg de Belastingdienst: Heb je vragen? Neem contact op met de Belastingdienst. Zij kunnen je helpen met je specifieke situatie.

Alternatieven en Optimalisatie: Slim omgaan met je spaargeld

Hoewel de belasting in box 3 onvermijdelijk is, zijn er manieren om er slimmer mee om te gaan. Denk bijvoorbeeld aan:

* Spreiden van je vermogen: Door je vermogen te spreiden over verschillende beleggingen, kun je mogelijk een hoger rendement behalen dan met alleen spaargeld. Houd wel rekening met de risico's die aan beleggen verbonden zijn. * Gebruikmaken van belastingvrije spaarvormen: Er zijn spaarvormen, zoals bepaalde groene beleggingen, die belastingvoordelen bieden. * Schenken: Je kunt een deel van je vermogen schenken aan bijvoorbeeld je kinderen. Over schenkingen boven een bepaalde drempel moet je schenkbelasting betalen, maar dit kan in sommige gevallen voordeliger zijn dan belasting betalen over je spaargeld in box 3.Let op: Laat je altijd goed adviseren door een financieel adviseur voordat je beslissingen neemt over het beheer van je spaargeld.

De Toekomst van Box 3: Wat kun je verwachten?

Het box 3-systeem is de afgelopen jaren veel bekritiseerd, met name vanwege het feit dat het fictieve rendement vaak niet overeenkomt met het werkelijke rendement. Er zijn rechtszaken gevoerd tegen de Belastingdienst, en de overheid is bezig met het herzien van het box 3-systeem.

Het is nog niet duidelijk hoe het nieuwe box 3-systeem er precies uit zal zien, maar het is waarschijnlijk dat er meer nadruk zal komen te liggen op het werkelijke rendement. Dit zou betekenen dat je belasting betaalt over de daadwerkelijke rente, dividend of waardestijging die je hebt behaald.

Houd de ontwikkelingen rondom box 3 goed in de gaten, zodat je tijdig kunt anticiperen op veranderingen.

Conclusie

Het berekenen van de belasting over je spaargeld in box 3 kan in eerste instantie ingewikkeld lijken, maar met de juiste kennis en een stappenplan is het goed te doen. Ken je vrijstellingen, weet hoe de schijven werken en houd je administratie op orde. Zo voorkom je verrassingen en zorg je ervoor dat je niet te veel belasting betaalt. En vergeet niet: de regels kunnen veranderen, dus blijf op de hoogte!

Bekijk ook deze gerelateerde berichten:

- Europese Verkiezingen Om De Hoeveel Jaar

- Eerste En Tweede Lijns Zorg

- Laatste Woorden Theo Van Gogh

- Hoeveel Mensen Wonen In Frankrijk

- Tekst Deze Is Voor Jou

- Als Het Goed Is Engels

- Hoe Heet De Stofzuiger Van De Teletubies

- Oefenen Cito Begrijpend Lezen Groep 7

- Wat Is De Grootste Land Ter Wereld

- Maurits Van Oranje Nassau Van Vollenhoven