Hoeveel Houd Je Netto Over

Het is een vraag die velen van ons zich regelmatig stellen: hoeveel houd je netto over? Het antwoord is echter zelden zo simpel als het lijkt. Het bepalen van je netto inkomen, het bedrag dat daadwerkelijk op je bankrekening verschijnt na aftrek van belastingen en premies, vereist inzicht in verschillende factoren. Dit artikel duikt diep in de complexiteit van het berekenen van je netto inkomen en biedt handvatten om een realistisch beeld te krijgen van je besteedbaar inkomen.

Bruto versus Netto: Het Fundamentele Verschil

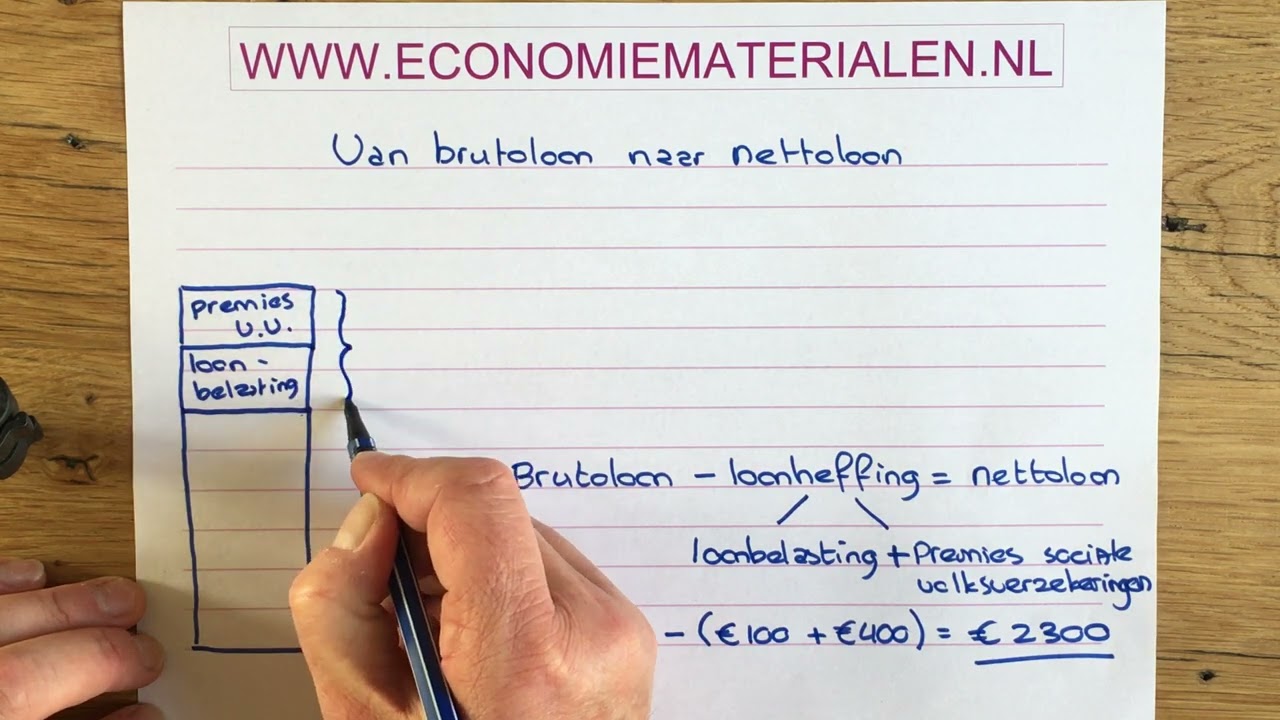

Het verschil tussen bruto en netto inkomen is cruciaal. Je bruto inkomen is het totale bedrag dat je verdient voordat er inhoudingen plaatsvinden. Dit is het bedrag dat je bijvoorbeeld in je arbeidsovereenkomst ziet staan. Het netto inkomen, daarentegen, is wat er daadwerkelijk op je bankrekening gestort wordt. Tussen bruto en netto zit een wereld van verschil, gevuld met belastingen, premies en mogelijke andere inhoudingen.

Belastingen: De Grootste Hap

De inkomstenbelasting is de meest significante factor die je bruto inkomen vermindert. Het Nederlandse belastingstelsel is progressief, wat betekent dat hoe meer je verdient, hoe hoger het percentage is dat je aan belasting betaalt. De belastingtarieven zijn verdeeld in schijven. Elke schijf heeft zijn eigen belastingpercentage. Je betaalt dus niet over je hele inkomen hetzelfde percentage; je betaalt over een deel een lager percentage en over een ander deel een hoger percentage. De exacte percentages en schijfgrenzen veranderen jaarlijks, dus het is belangrijk om de actuele informatie van de Belastingdienst te raadplegen.

Loonheffing is een voorschot op de inkomstenbelasting. Je werkgever houdt dit maandelijks in en draagt het af aan de Belastingdienst. Aan het einde van het jaar doe je aangifte inkomstenbelasting. Dan wordt berekend of je te veel of te weinig hebt betaald. In het eerste geval krijg je geld terug, in het tweede geval moet je bijbetalen.

Premies Volksverzekeringen en Werknemersverzekeringen

Naast de inkomstenbelasting betaal je ook premies volksverzekeringen en mogelijk werknemersverzekeringen. Volksverzekeringen, zoals de AOW (Algemene Ouderdomswet) en de ANW (Algemene Nabestaandenwet), dekken sociale risico's. Werknemersverzekeringen, zoals de WW (Werkloosheidswet) en de WIA (Wet werk en inkomen naar arbeidsvermogen), bieden bescherming bij werkloosheid en arbeidsongeschiktheid. Een deel van deze premies wordt door de werkgever betaald, een deel door de werknemer.

Factoren Die Je Netto Inkomen Beïnvloeden

Verschillende factoren kunnen je netto inkomen beïnvloeden, naast je bruto salaris, belastingen en premies.

Heffingskortingen: Profiteren van Belastingvoordelen

Heffingskortingen zijn kortingen op de te betalen belasting. Ze verlagen dus je belastingdruk en verhogen je netto inkomen. Bekende heffingskortingen zijn de loonheffingskorting (die je doorgaans laat toepassen bij de werkgever waar je het meeste verdient), de arbeidskorting (afhankelijk van je inkomen uit arbeid) en de inkomensafhankelijke combinatiekorting (voor ouders met jonge kinderen). Het is belangrijk om te controleren of je recht hebt op deze kortingen en ze correct toe te passen bij je belastingaangifte.

Pensioenbijdragen: Investeren in de Toekomst

Pensioenbijdragen zijn een belangrijk onderdeel van je toekomstige financiële zekerheid. Een deel van je bruto salaris wordt gereserveerd voor je pensioen. Afhankelijk van je pensioenregeling, kan dit zowel door jou als door je werkgever worden betaald. Hoewel deze bijdragen je huidige netto inkomen verlagen, bieden ze een fiscaal voordeel omdat je er later van profiteert en het vaak aftrekbaar is van de belasting.

Reiskostenvergoeding: Meer dan Alleen Transport

Reiskostenvergoedingen kunnen een positieve invloed hebben op je netto inkomen. Veel werkgevers bieden een vergoeding voor reiskosten, bijvoorbeeld voor woon-werkverkeer. Deze vergoeding is vaak (gedeeltelijk) onbelast, waardoor je netto meer overhoudt. De regels en voorwaarden voor reiskostenvergoedingen verschillen per werkgever, dus informeer je goed over wat er voor jou geldt.

Overige Inhoudingen: Denk aan Loonbeslag en Levensverzekeringen

Naast de bovengenoemde factoren kunnen er ook andere inhoudingen op je salaris van toepassing zijn. Denk aan loonbeslag (bijvoorbeeld bij schulden), bijdragen aan een vakbond of premies voor een levensverzekering die via de werkgever lopen. Deze inhoudingen verlagen je netto inkomen.

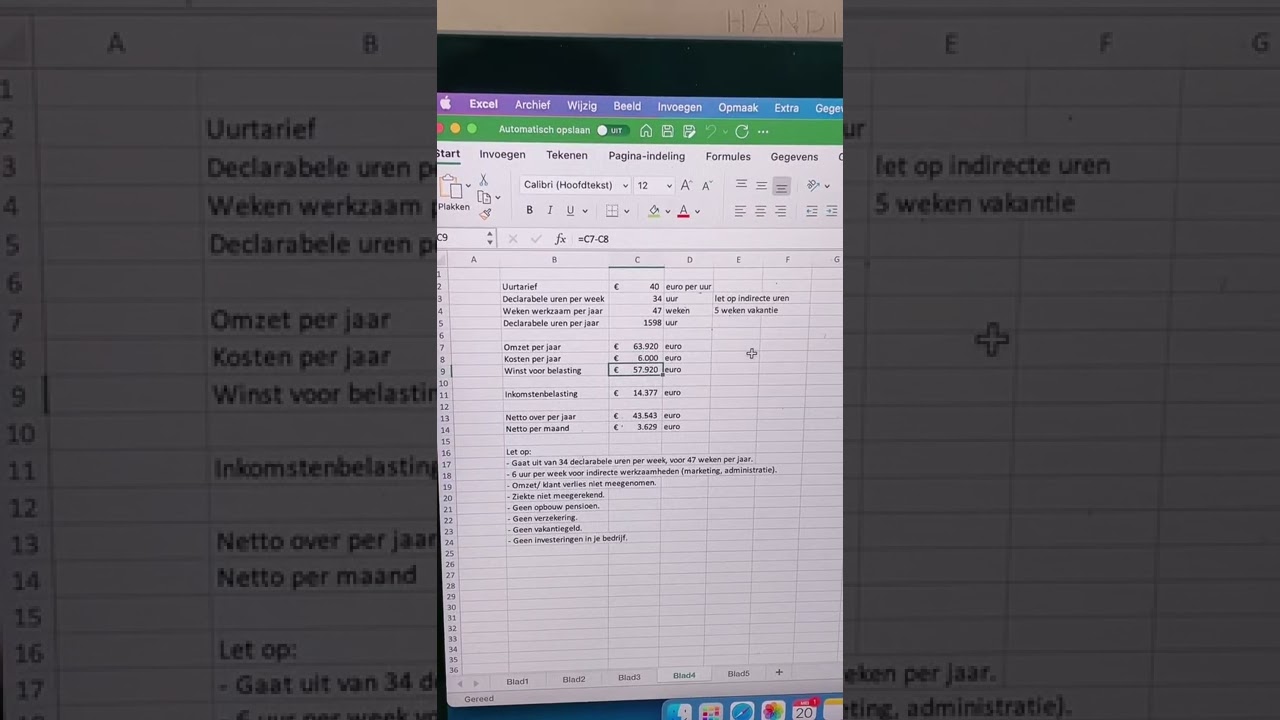

Real-World Voorbeelden en Data

Laten we een paar voorbeelden bekijken om de impact van deze factoren te illustreren:

Voorbeeld 1: Bas, Single, Bruto Jaarsalaris €40.000

Bas verdient €40.000 bruto per jaar. Na aftrek van loonbelasting, premies volksverzekeringen en werknemersverzekeringen, en rekening houdend met de loonheffingskorting, houdt hij netto ongeveer €28.000 per jaar over. Dit komt neer op ongeveer €2.333 per maand.

Voorbeeld 2: Emma, Getrouwd, Twee Kinderen, Bruto Jaarsalaris €60.000

Emma verdient €60.000 bruto per jaar. Ze is getrouwd en heeft twee jonge kinderen. Door de inkomensafhankelijke combinatiekorting en mogelijk andere heffingskortingen houdt ze netto aanzienlijk meer over dan Bas, ondanks haar hogere bruto salaris. Haar netto inkomen kan oplopen tot ongeveer €45.000 per jaar, ofwel €3.750 per maand.

Deze voorbeelden tonen aan dat persoonlijke omstandigheden een grote invloed hebben op je netto inkomen. Online tools en rekenmodules van bijvoorbeeld de Belastingdienst of salariswebsites kunnen je helpen om een nauwkeuriger schatting te maken op basis van jouw specifieke situatie.

Data van het CBS (Centraal Bureau voor de Statistiek): Volgens het CBS bedroeg het gemiddelde bruto jaarsalaris in Nederland in 2023 ongeveer €45.000. Het gemiddelde netto inkomen ligt uiteraard lager, maar de exacte hoogte varieert sterk afhankelijk van factoren zoals leeftijd, opleidingsniveau, sector en gezinssamenstelling.

Tools en Resources om je Netto Inkomen te Berekenen

Er zijn verschillende online tools en resources beschikbaar die je kunnen helpen bij het berekenen van je netto inkomen:

- Salariscalculators: Veel salariswebsites bieden calculators aan waarmee je je netto inkomen kunt schatten op basis van je bruto salaris en persoonlijke omstandigheden.

- De Belastingdienst: De website van de Belastingdienst biedt informatie over belastingtarieven, heffingskortingen en andere relevante zaken. Ook kun je hier proefberekeningen maken.

- Cao-checkers: Als je onder een CAO (Collectieve Arbeidsovereenkomst) valt, kan een CAO-checker inzicht geven in je salaris en arbeidsvoorwaarden.

- Financiële adviseurs: Voor een persoonlijk en deskundig advies kun je een financiële adviseur raadplegen.

Conclusie: Neem de Controle over je Financiën

Het bepalen van je netto inkomen is meer dan alleen een rekensom; het is een essentieel onderdeel van financieel bewustzijn. Door inzicht te krijgen in de factoren die je netto inkomen beïnvloeden, kun je beter budgetteren, sparen en plannen voor de toekomst. Wees je bewust van de verschillende heffingskortingen waar je mogelijk recht op hebt, en maak gebruik van de beschikbare online tools om een nauwkeurige schatting te maken van je besteedbaar inkomen. Neem de controle over je financiën en investeer in je financiële toekomst!

Actie: Maak vandaag nog een berekening van je netto inkomen. Gebruik een online calculator en raadpleeg de website van de Belastingdienst. Vergelijk de uitkomst met je daadwerkelijke inkomsten en identificeer eventuele discrepanties. Zo krijg je een helder beeld van je financiële situatie en kun je beter geïnformeerde beslissingen nemen.

Bekijk ook deze gerelateerde berichten:

- Ik Zeg Gedag Omdat Ik Naar De Basisschool Mag

- Grootste Steden In De Wereld

- De Handel Van Oude Wijn Kraampjes 11 Letters

- Excuses Voor Het Ongemak Voorbeeld

- Wat Voor Auto Is Lightning Mcqueen

- Wanneer Is De Eerste Foto Gemaakt

- Ram In Het Engels Sterrenbeeld

- Getal Tussen 1 En 6

- Hoe Maak Ik Een Mindmap

- Zit Er Alcohol In Sojasaus