Ifrs Ias 19 Employee Benefits

Herken je dit? Je probeert de financiële overzichten van je bedrijf te begrijpen, maar de post 'Employee Benefits' onder IFRS IAS 19 lijkt wel een ondoordringbare vesting. Veel ondernemers worstelen hiermee. Het is niet altijd eenvoudig om alle regels en berekeningen te doorgronden. Maar vrees niet! Dit artikel is geschreven om je te helpen IAS 19 te begrijpen en succesvol toe te passen.

Want laten we eerlijk zijn, Employee Benefits zijn meer dan alleen salaris. Het omvat een breed scala aan vergoedingen die een bedrijf aan zijn medewerkers biedt, en de correcte accounting ervan is cruciaal voor een getrouw beeld van de financiële positie van het bedrijf.

Wat zijn Employee Benefits onder IAS 19?

IAS 19, de International Accounting Standard voor Employee Benefits, behandelt alle vormen van vergoedingen die een bedrijf aan zijn werknemers verstrekt in ruil voor hun diensten. Denk hierbij aan:

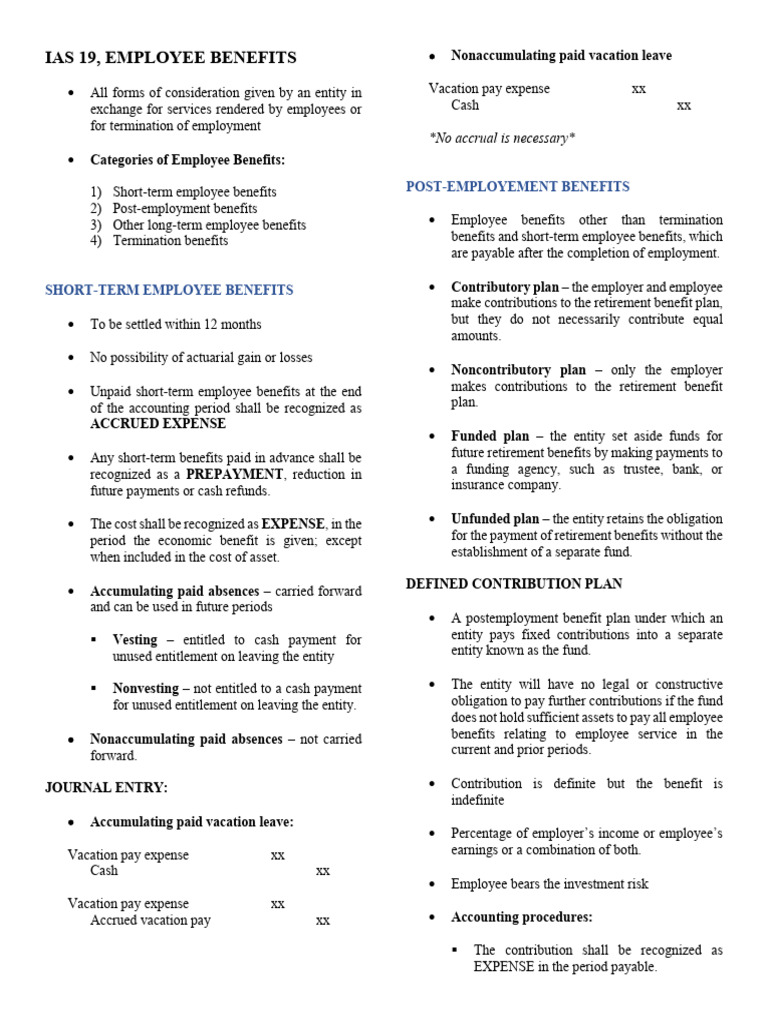

- Kortetermijn employee benefits: Zoals salarissen, lonen, betaalde vakantiedagen, ziekteverlof, winstdelingen en bonussen die binnen 12 maanden na het einde van de periode waarin de werknemers de diensten hebben verleend, moeten worden betaald.

- Post-employment benefits: Dit zijn vergoedingen na de beëindiging van het dienstverband, zoals pensioenen en andere post-employment benefits (bijv. levensverzekeringen en medische zorg).

- Other long-term employee benefits: Denk aan langdurige dienstverbandvergoedingen, invaliditeitsvergoedingen, en uitgestelde bonussen die niet binnen 12 maanden betaald worden.

- Termination benefits: Vergoedingen die worden betaald als gevolg van de beëindiging van het dienstverband.

Het cruciale aspect van IAS 19 is het tijdig en correct toerekenen van deze vergoedingen aan de perioden waarin de werknemers de diensten hebben verleend. Dit kan soms complex zijn, vooral bij pensioenregelingen en andere langetermijnvergoedingen.

De Kernprincipes van IAS 19

IAS 19 draait om een aantal kernprincipes:

- Erkenning: Employee benefits moeten worden erkend als een last (kosten) wanneer de werknemer de dienst heeft verleend die recht geeft op die benefit.

- Waardering: De waardering van de benefits hangt af van het type benefit. Sommige benefits kunnen direct worden gemeten (bijv. salarissen), terwijl andere een actuariele waardering vereisen (bijv. pensioenen).

- Presentatie: De verplichtingen en kosten met betrekking tot employee benefits moeten op een duidelijke en transparante manier worden gepresenteerd in de financiële overzichten.

- Toelichting: Er moet voldoende informatie worden verstrekt in de toelichting bij de jaarrekening, zodat gebruikers inzicht krijgen in de aard, omvang en risico's van de employee benefits.

Laten we eens dieper ingaan op een paar van deze categorieën.

Kortetermijn Employee Benefits: Eenvoudiger dan je denkt

Kortetermijn employee benefits zijn relatief eenvoudig te verwerken. De kosten worden erkend in de periode waarin de werknemer de dienst heeft verleend. Stel, je betaalt je werknemers maandelijks salaris. De salariskosten voor januari worden in de jaarrekening van januari opgenomen.

Een uitdaging kan ontstaan bij winstdelingen of bonussen. Hier moet je beoordelen of er een juridische of feitelijke verplichting is om de bonus te betalen. Als dit het geval is, moet de verwachte kostprijs van de bonus worden erkend.

Post-employment Benefits: De Actuariele Uitdaging

Post-employment benefits, met name pensioenregelingen, vormen vaak de grootste uitdaging onder IAS 19. Er zijn twee hoofdtypen pensioenregelingen:

- Defined contribution plans (DC): Hierbij betaalt het bedrijf vaste bijdragen aan een onafhankelijk fonds. Het risico ligt bij de werknemer. De kosten worden erkend in de periode waarin de bijdragen verschuldigd zijn.

- Defined benefit plans (DB): Hierbij garandeert het bedrijf een bepaald pensioenbedrag aan de werknemer. Het risico ligt bij het bedrijf. De waardering van de verplichting vereist een actuariele waardering.

De accounting voor defined benefit plans is complex. Actuarissen gebruiken complexe modellen om de huidige waarde van de toekomstige pensioenuitkeringen te schatten. Deze berekeningen zijn gebaseerd op aannames over zaken als sterftecijfers, verloop, salarisstijgingen en rendement op beleggingen.

De belangrijkste componenten van de kosten van een defined benefit plan zijn:

- Current service cost: De toename van de huidige waarde van de defined benefit obligation als gevolg van de diensten die de werknemers in de huidige periode hebben verleend.

- Net interest on the net defined benefit liability (asset): De rentebaten of -lasten over de netto defined benefit liability (asset).

- Remeasurements: Dit omvat actuariële winsten en verliezen, het verschil tussen het werkelijke rendement op de planactiva en het rendement dat in de renteberekening werd gebruikt, en de wijzigingen in de asset ceiling.

Actuariële winsten en verliezen ontstaan door wijzigingen in de actuariële aannames. Deze winsten en verliezen worden direct in de overige uitgebreide resultaten (OCI) gerapporteerd en worden niet in de winst- en verliesrekening opgenomen. Dit is een belangrijk verschil met de oudere versies van IAS 19.

Termination Benefits: Wanneer je afscheid neemt

Termination benefits zijn vergoedingen die worden betaald als gevolg van de beëindiging van het dienstverband. Deze benefits moeten worden erkend wanneer het bedrijf ondubbelzinnig vastbesloten is om het dienstverband te beëindigen en er een gedetailleerd plan is.

Een voorbeeld: een bedrijf besluit om een reorganisatie door te voeren en 10% van zijn personeel te ontslaan. Het bedrijf biedt een ontslagvergoeding aan die gelijk is aan drie maanden salaris. De kosten van deze ontslagvergoeding moeten worden erkend in de periode waarin de reorganisatie wordt aangekondigd en het plan is vastgesteld.

Tips voor een succesvolle toepassing van IAS 19

Hier zijn een paar praktische tips om IAS 19 succesvol toe te passen:

- Begrijp de principes: Zorg dat je de kernprincipes van IAS 19 begrijpt.

- Identificeer alle employee benefits: Maak een inventaris van alle vormen van vergoedingen die je aan je werknemers verstrekt.

- Beoordeel de verplichtingen: Bepaal of er een juridische of feitelijke verplichting is om de benefits te verstrekken.

- Raadpleeg een actuaris: Bij defined benefit plans is het essentieel om een gekwalificeerde actuaris te raadplegen.

- Zorg voor duidelijke documentatie: Houd alle berekeningen, aannames en beslissingen goed gedocumenteerd.

- Wees transparant: Verstrek duidelijke en transparante toelichtingen in de jaarrekening.

Door deze tips te volgen, kun je de complexiteit van IAS 19 overwinnen en ervoor zorgen dat je financiële overzichten een getrouw beeld geven van je verplichtingen ten aanzien van employee benefits.

Conclusie

IAS 19 kan in eerste instantie intimiderend lijken, maar met een goed begrip van de principes en een zorgvuldige toepassing van de regels, kun je de rapportagevereisten succesvol afhandelen. De sleutel is om de verschillende soorten employee benefits te begrijpen, de juiste waarderingsmethoden toe te passen en de verplichtingen op een transparante manier te presenteren in de financiële overzichten. Vergeet niet dat het raadplegen van een actuaris bij defined benefit plans cruciaal is. Uiteindelijk zal een correcte toepassing van IAS 19 bijdragen aan de geloofwaardigheid en betrouwbaarheid van je financiële rapportage.

Dus, de volgende keer dat je de term 'Employee Benefits' tegenkomt in een jaarrekening, weet je dat het veel meer is dan alleen salaris. Het is een complexe, maar cruciale, component van de financiële verantwoording die de belangen van zowel het bedrijf als de werknemers dient.

Bekijk ook deze gerelateerde berichten:

- Beroep In Een Drukkerij 7 Letters

- Wat Te Doen Als Werkgever Geen Loon Betaald

- Muziek En De Bijbel

- Hoe Wordt De Eerste Dag Van De Goede Week Genoemd

- Hoeveel Keer Is Bayern Munchen Kampioen Geworden

- Ds J Hoekman Losgemaakt

- Zinnen Van Nederlands Naar Engels

- Wie Is De Echte Boer Harm

- De Brief Voor De Koning Tonke Dragt

- Kg Hg Dag G Dg Cg Mg