Income Statement Balance Sheet And

Stel je voor: je runt een kleine bakkerij. Elke dag koop je ingrediënten, bak je heerlijke broden en taarten, en verkoop je ze aan je klanten. Aan het einde van de maand wil je weten of je bedrijf winst heeft gemaakt en of je in staat bent om je schulden te betalen. Dat is waar de inkomstenrekening en de balans om de hoek komen kijken. Deze twee financiële overzichten zijn essentieel voor het begrijpen van de financiële gezondheid van je bedrijf, of het nu een kleine bakkerij is of een multinational.

Dit artikel is bedoeld voor ondernemers, studenten, investeerders en eigenlijk iedereen die een beter inzicht wil krijgen in de basisprincipes van financiële rapportage. We zullen de inkomstenrekening en de balans ontleden, hun belangrijkste componenten uitleggen en laten zien hoe je ze kunt gebruiken om cruciale beslissingen te nemen. We vermijden ingewikkelde jargon en richten ons op praktische en gemakkelijk te begrijpen uitleg.

De Inkomstenrekening: Een Momentopname van Je Prestaties

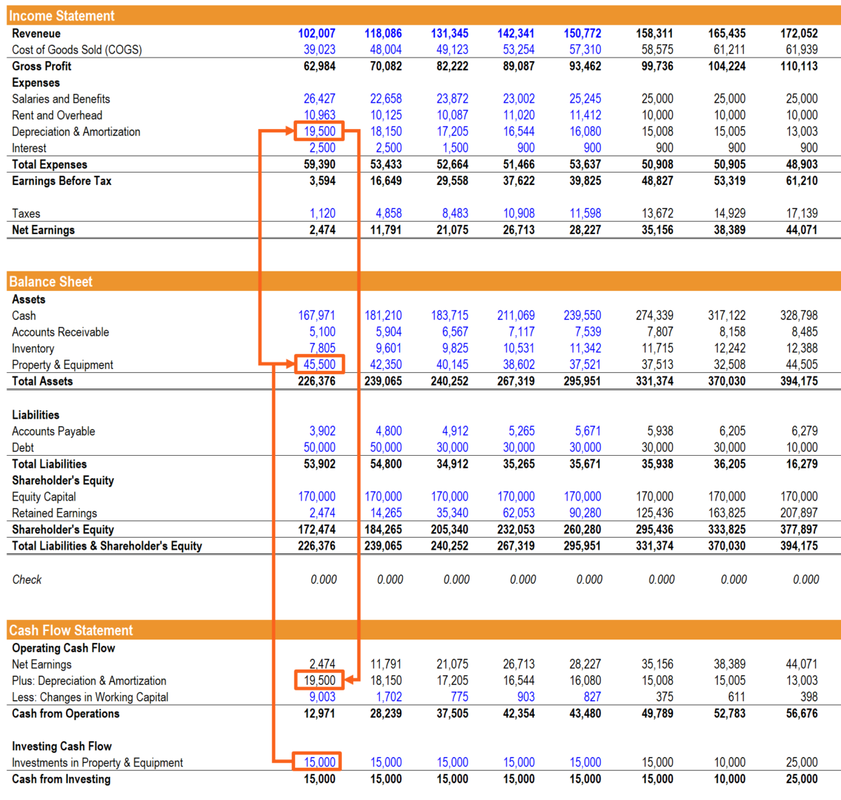

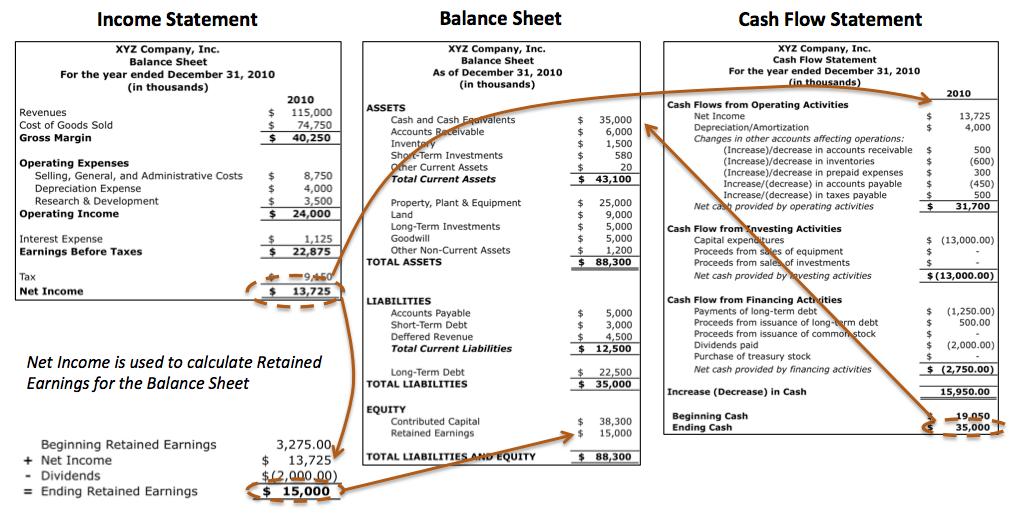

De inkomstenrekening, ook wel winst- en verliesrekening genoemd, geeft een overzicht van de inkomsten en uitgaven van een bedrijf over een bepaalde periode, bijvoorbeeld een maand, kwartaal of jaar. Het eindresultaat is de nettowinst of het nettoverlies, wat aangeeft of het bedrijf winstgevend is geweest gedurende die periode.

Belangrijkste Componenten van de Inkomstenrekening:

- Omzet (Revenue): Dit is het totale bedrag dat het bedrijf heeft verdiend met de verkoop van goederen of diensten. In het geval van de bakkerij is dit de totale waarde van alle verkochte broden, taarten en andere lekkernijen.

- Kosten van Verkochte Goederen (Cost of Goods Sold - COGS): Dit zijn de directe kosten die verbonden zijn aan de productie van de verkochte goederen. Voor de bakkerij omvat dit de kosten van meel, eieren, boter, suiker en andere ingrediënten.

- Brutowinst (Gross Profit): Dit is de omzet minus de kosten van verkochte goederen. Het geeft aan hoeveel winst het bedrijf heeft gemaakt op de verkoop van zijn producten of diensten, voordat rekening wordt gehouden met andere operationele kosten.

- Operationele Kosten (Operating Expenses): Dit zijn de kosten die verbonden zijn aan de dagelijkse bedrijfsvoering van het bedrijf, zoals salarissen, huur, marketing en administratiekosten.

- Operationele Winst (Operating Income): Dit is de brutowinst minus de operationele kosten. Het geeft aan hoeveel winst het bedrijf heeft gemaakt met zijn kernactiviteiten.

- Rente-inkomsten en -kosten (Interest Income and Expense): Dit omvat de inkomsten die het bedrijf heeft verdiend met beleggingen en de kosten die het bedrijf heeft betaald voor leningen.

- Winst voor Belastingen (Income Before Taxes): Dit is de operationele winst plus rente-inkomsten minus rentekosten.

- Belastingen (Taxes): Dit is het bedrag dat het bedrijf aan belastingen moet betalen.

- Nettowinst (Net Income): Dit is de winst voor belastingen minus de belastingen. Dit is het uiteindelijke cijfer dat aangeeft of het bedrijf winst of verlies heeft gemaakt gedurende de periode.

Voorbeeld: Stel dat de bakkerij in een maand €10.000 aan omzet heeft gedraaid. De kosten van de verkochte goederen waren €4.000 en de operationele kosten waren €3.000. De brutowinst is dan €6.000 (€10.000 - €4.000) en de operationele winst is €3.000 (€6.000 - €3.000). Als er geen rente-inkomsten of -kosten zijn en de belasting €500 bedraagt, dan is de nettowinst €2.500 (€3.000 - €500).

De Balans: Een Foto van Je Financiële Positie

De balans, ook wel staat van baten en schulden genoemd, geeft een overzicht van de bezittingen, schulden en het eigen vermogen van een bedrijf op een bepaald moment in de tijd. Het is als een foto van de financiële positie van het bedrijf op een specifieke datum. De balans is gebaseerd op de fundamentele boekhoudkundige vergelijking:

Bezittingen = Schulden + Eigen Vermogen

Belangrijkste Componenten van de Balans:

- Bezittingen (Assets): Dit zijn de economische middelen die het bedrijf bezit of beheert en die in de toekomst economische voordelen zullen opleveren. Bezittingen kunnen worden onderverdeeld in vlottende activa (zoals contanten, voorraden en debiteuren) en vaste activa (zoals gebouwen, machines en inventaris).

- Vlottende Activa: Activa die binnen een jaar in contanten kunnen worden omgezet. Voorbeelden zijn liquide middelen, debiteuren (geld verschuldigd door klanten), en voorraden (de grondstoffen en producten die de bakkerij op voorraad heeft).

- Vaste Activa: Activa die niet snel in contanten kunnen worden omgezet en die een langere levensduur hebben. Voorbeelden zijn de oven, de bakkerij zelf (het gebouw), en de bezorgauto.

- Schulden (Liabilities): Dit zijn de verplichtingen die het bedrijf heeft jegens anderen. Schulden kunnen worden onderverdeeld in kortlopende schulden (zoals crediteuren en kortlopende leningen) en langlopende schulden (zoals hypotheken en langlopende leningen).

- Kortlopende Schulden: Schulden die binnen een jaar moeten worden afgelost. Voorbeelden zijn crediteuren (geld verschuldigd aan leveranciers), belastingen, en kortlopende leningen.

- Langlopende Schulden: Schulden met een aflossingstermijn langer dan een jaar. Voorbeelden zijn hypotheken op de bakkerij, en leningen met een lange looptijd.

- Eigen Vermogen (Equity): Dit is het verschil tussen de bezittingen en de schulden. Het vertegenwoordigt het aandeel van de eigenaars in het bedrijf. Het kan bestaan uit gestort kapitaal (geld dat de eigenaars in het bedrijf hebben geïnvesteerd) en ingehouden winsten (winsten die in het bedrijf zijn geherinvesteerd).

- Gestort Kapitaal: Het geld dat de eigenaar(s) in het bedrijf heeft/hebben gestoken bij de oprichting of later.

- Ingehouden Winsten: De winst die in het bedrijf is gebleven na aftrek van dividenduitkeringen.

Voorbeeld: Stel dat de bakkerij bezittingen heeft ter waarde van €50.000 (waaronder contanten, voorraden en een oven). De schulden bedragen €20.000 (waaronder een kortlopende lening en crediteuren). Het eigen vermogen is dan €30.000 (€50.000 - €20.000). Dit betekent dat de eigenaars van de bakkerij een netto-investering van €30.000 in het bedrijf hebben.

Hoe Gebruik Je de Inkomstenrekening en Balans Samen?

De inkomstenrekening en de balans zijn geen op zichzelf staande documenten. Ze vullen elkaar aan en geven samen een compleet beeld van de financiële gezondheid van een bedrijf. Hier zijn enkele manieren waarop je ze samen kunt gebruiken:

- Winstgevendheid en Solvabiliteit: De inkomstenrekening laat zien of het bedrijf winstgevend is, terwijl de balans laat zien of het bedrijf in staat is om zijn schulden te betalen. Een bedrijf kan winstgevend zijn, maar toch in financiële problemen komen als het te veel schulden heeft.

- Trends Analyseren: Door de inkomstenrekening en balans over meerdere perioden te vergelijken, kun je trends identificeren. Is de omzet aan het stijgen of dalen? Nemen de schulden toe? Dit kan je helpen om potentiële problemen vroegtijdig te signaleren en corrigerende maatregelen te nemen.

- Ratio's Berekenen: Er zijn verschillende financiële ratio's die je kunt berekenen met behulp van de gegevens uit de inkomstenrekening en de balans. Deze ratio's geven inzicht in de liquiditeit, solvabiliteit, winstgevendheid en efficiëntie van het bedrijf. Voorbeelden zijn de current ratio, de debt-to-equity ratio en de return on equity.

Voorbeelden van Nuttige Ratio's:

- Current Ratio (Vlottende Activa / Kortlopende Schulden): Geeft aan of een bedrijf voldoende liquide middelen heeft om haar kortlopende schulden te betalen. Een ratio van 2 of hoger wordt vaak als gezond beschouwd.

- Debt-to-Equity Ratio (Totale Schulden / Eigen Vermogen): Geeft de verhouding weer tussen de schulden en het eigen vermogen van een bedrijf. Een hoge ratio kan duiden op een hoger risico.

- Return on Equity (Nettowinst / Eigen Vermogen): Meet de winstgevendheid van het bedrijf in relatie tot het geïnvesteerde eigen vermogen. Een hogere ROE is over het algemeen beter.

Waarom Zijn Deze Overzichten Belangrijk?

De inkomstenrekening en de balans zijn onmisbaar voor het nemen van weloverwogen beslissingen. Ze bieden inzicht in de financiële prestaties en positie van je bedrijf, waardoor je:

- Inzicht krijgt in je winstgevendheid: Weet je waar je winst maakt en waar je kosten kunt besparen?

- Je cashflow kunt beheren: Heb je genoeg geld om je rekeningen te betalen?

- Kredietwaardigheid kunt aantonen: Kun je een lening krijgen van de bank?

- Investeerders kunt aantrekken: Zijn potentiële investeerders geïnteresseerd in je bedrijf?

- Je bedrijf kunt evalueren: Hoe presteert je bedrijf in vergelijking met concurrenten?

Door de inkomstenrekening en de balans te begrijpen en te gebruiken, ben je beter in staat om je bedrijf succesvol te runnen en weloverwogen financiële beslissingen te nemen. Het is als het hebben van een routekaart voor je financiële toekomst.

In essentie, de inkomstenrekening vertelt het verhaal van de winstgevendheid gedurende een bepaalde periode, terwijl de balans een momentopname geeft van de activa, passiva en het eigen vermogen op een specifiek moment. Samen bieden ze een krachtig instrument om de financiële gezondheid van een onderneming te beoordelen.

Onthoud dat deze overzichten geen magische toverstaf zijn, maar hulpmiddelen die, wanneer correct gebruikt, waardevolle inzichten kunnen bieden en je kunnen helpen om strategische beslissingen te nemen die de groei en het succes van je bedrijf bevorderen. Besteed dus tijd aan het leren begrijpen en analyseren van je financiële overzichten. Het is een investering die zich zeker zal terugbetalen.

Bekijk ook deze gerelateerde berichten:

- Jeroen Van Der Boom Voice Of Holland

- In De Overtuiging Dat Je Geluk Zult Hebben

- Wie Speelde Eric Beekes In Gtst

- Beroepen In De Zorg En Welzijn

- Museum More Kasteel Ruurlo Vordenseweg 2 7261 Lz Ruurlo

- Dyson Supersonic Föhn Pruisisch Blauw En Koper

- Wat Is Het Meest Gestreamde Nummer Op Spotify

- De Pe In Hebben Spelling

- Donna Summer I Love You

- Slag Om De Schelde Film