Inkomen Uit Sparen En Beleggen

Heb je er ooit over nagedacht hoe je geld voor je kunt laten werken, zelfs als je slaapt? Het geheim zit 'm in inkomen uit sparen en beleggen. Dit artikel is geschreven voor iedereen die wil leren hoe je je vermogen kunt laten groeien, of je nu een beginner bent of al enige ervaring hebt met beleggen. We gaan de basisprincipes doornemen, de verschillende opties verkennen en je handvatten geven om weloverwogen beslissingen te nemen.

Wat is Inkomen Uit Sparen en Beleggen?

In de kern is inkomen uit sparen en beleggen het geld dat je verdient met je spaargeld en investeringen. Het is een manier om passief inkomen te genereren, wat betekent dat je niet actief hoeft te werken om geld te verdienen. Denk erover na als een extra bron van inkomsten die je financiële zekerheid kan vergroten en je dromen dichterbij kan brengen.

Maar wat zijn dan de concrete vormen van dit inkomen? We kunnen ze grofweg in twee categorieën indelen:

- Inkomen uit Sparen: Dit is het rentepercentage dat je ontvangt op je spaarrekening, deposito's of obligaties. Hoewel de rente op spaarrekeningen vaak relatief laag is, is het een veilige manier om je geld te laten groeien zonder veel risico.

- Inkomen uit Beleggen: Dit omvat een breed scala aan mogelijkheden, zoals dividenden uit aandelen, rente uit obligaties, huurinkomsten uit vastgoed en winst uit de verkoop van beleggingen (meerwaarde). Beleggen brengt over het algemeen meer risico met zich mee dan sparen, maar kan ook een hoger rendement opleveren.

Waarom is Inkomen Uit Sparen en Beleggen Belangrijk?

Er zijn verschillende redenen waarom het nastreven van inkomen uit sparen en beleggen een slimme zet is:

- Vermogensopbouw: Het stelt je in staat om je vermogen over tijd te laten groeien, waardoor je je financiële doelen sneller kunt bereiken.

- Passief Inkomen: Het genereert een stabiele stroom van inkomsten zonder dat je actief hoeft te werken, wat je financiële vrijheid kan vergroten.

- Inflatiebestendigheid: Door je geld te beleggen, kun je proberen de inflatie voor te blijven, waardoor je koopkracht behouden blijft. Geld op een spaarrekening met lage rente verliest vaak waarde door inflatie.

- Financiële Zekerheid: Het creëert een buffer voor onverwachte uitgaven en kan je helpen om eerder met pensioen te gaan.

Verschillende Vormen van Inkomen Uit Sparen en Beleggen

Laten we eens kijken naar de verschillende manieren waarop je inkomen kunt genereren uit sparen en beleggen:

Inkomen uit Sparen

- Spaarrekeningen: De meest eenvoudige manier om je geld te laten groeien. Rentepercentages zijn vaak laag, maar het is een veilige optie.

- Deposito's: Je zet je geld voor een bepaalde periode vast tegen een vaste rente. De rente is vaak hoger dan op een spaarrekening, maar je kunt je geld niet zomaar opnemen.

- Obligaties: Je leent geld uit aan een overheid of bedrijf en ontvangt daarvoor rente. Obligaties worden over het algemeen als minder risicovol beschouwd dan aandelen.

Inkomen uit Beleggen

- Aandelen: Je koopt een stukje eigendom van een bedrijf en kunt dividend ontvangen als het bedrijf winst maakt. Aandelen kunnen een hoog rendement opleveren, maar zijn ook risicovol.

- Beleggingsfondsen: Een fonds belegt in een mix van aandelen, obligaties en andere activa. Dit spreidt het risico en maakt beleggen toegankelijker voor beginners.

- Vastgoed: Je koopt een huis of appartement en verhuurt het. De huurinkomsten vormen je rendement. Vastgoed kan een stabiele bron van inkomen zijn, maar vereist wel een aanzienlijke investering.

- Crowdfunding: Je investeert in een project of bedrijf via een online platform. Crowdfunding kan een hoog rendement opleveren, maar is ook risicovol.

- Indexfondsen (ETF's): Deze fondsen volgen een specifieke index, zoals de AEX of de S&P 500. Ze bieden een brede spreiding tegen lage kosten.

Hoe Begin Je met Inkomen Uit Sparen en Beleggen?

Hier zijn een paar stappen om je op weg te helpen:

- Stel Financiële Doelen: Wat wil je bereiken met je investeringen? Wil je een huis kopen, eerder met pensioen gaan of gewoon je vermogen laten groeien? Duidelijke doelen helpen je bij het kiezen van de juiste beleggingsstrategie.

- Bepaal je Risicobereidheid: Hoeveel risico ben je bereid te nemen? Als je risicoavers bent, kun je beter kiezen voor spaarrekeningen, deposito's of obligaties. Als je meer risico durft te nemen, kun je beleggen in aandelen, beleggingsfondsen of vastgoed.

- Open een Beleggingsrekening: Je hebt een beleggingsrekening nodig om aandelen, obligaties en beleggingsfondsen te kunnen kopen. Vergelijk de verschillende aanbieders en kies de rekening die het beste bij je past.

- Begin Klein: Begin met een klein bedrag dat je kunt missen. Zo kun je de markt leren kennen zonder al te veel risico te lopen.

- Doe Onderzoek: Lees boeken, artikelen en blogs over beleggen. Volg de markt en leer van je fouten. Kennis is macht!

- Spreid je Investeringen: Beleg niet al je geld in één aandeel of beleggingsfonds. Spreid je investeringen over verschillende activa om het risico te verminderen.

- Blijf Geduldig: Beleggen is een marathon, geen sprint. Verwacht geen snelle resultaten. Blijf geduldig en laat je investeringen over tijd groeien.

- Herinvesteer je Dividenden: Overweeg om je dividenden automatisch te herinvesteren. Dit versnelt het proces van vermogensopbouw door het effect van samengestelde rente.

Risico's van Inkomen Uit Sparen en Beleggen

Het is belangrijk om je bewust te zijn van de risico's die gepaard gaan met sparen en beleggen:

- Marktrisico: De waarde van je beleggingen kan fluctueren als gevolg van economische ontwikkelingen, politieke gebeurtenissen en andere factoren.

- Inflatierisico: De inflatie kan je rendement opeten, waardoor je koopkracht afneemt.

- Kredietrisico: Als je belegt in obligaties, loop je het risico dat de uitgever van de obligatie niet aan zijn verplichtingen kan voldoen.

- Liquiditeitsrisico: Het kan moeilijk zijn om je beleggingen snel te verkopen als je geld nodig hebt.

Door je goed te informeren en je risico's te spreiden, kun je de risico's van sparen en beleggen beperken.

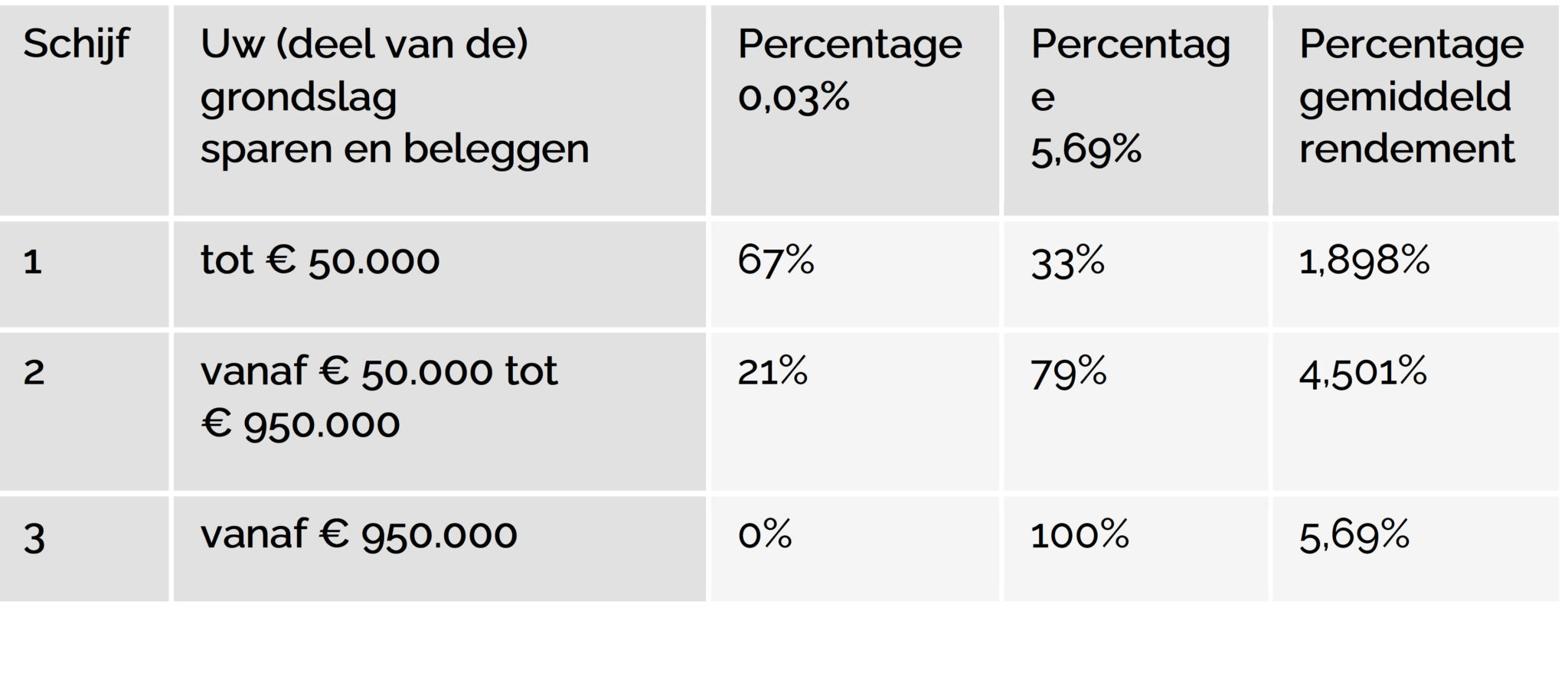

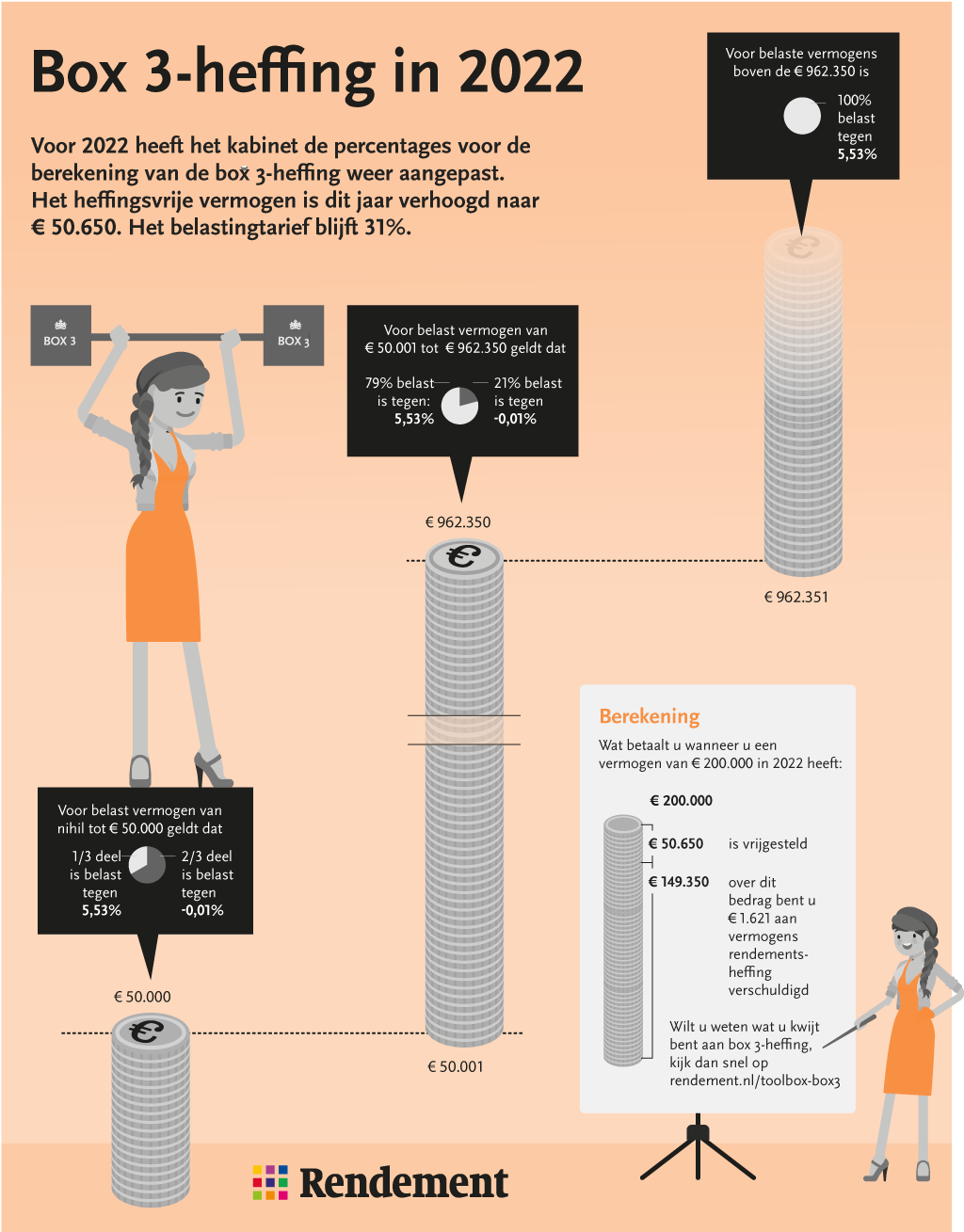

Belastingen op Inkomen Uit Sparen en Beleggen

In Nederland betaal je belasting over je vermogen, inclusief spaargeld en beleggingen. Deze belasting wordt geheven over het fictieve rendement dat je op je vermogen behaalt. Dit staat bekend als de vermogensrendementsheffing in box 3 van de inkomstenbelasting.

De hoogte van de belasting is afhankelijk van de omvang van je vermogen en de jaarlijks vastgestelde percentages. Het is raadzaam om je te laten informeren over de actuele belastingregels en eventuele vrijstellingen.

Tips voor Succesvol Sparen en Beleggen

Hier zijn nog een paar extra tips om je kansen op succes te vergroten:

- Automatiseer je Spaargeld: Stel een automatische overboeking in van je betaalrekening naar je spaarrekening. Zo spaar je zonder erover na te hoeven denken.

- Investeer Regelmatig: Door regelmatig te investeren, profiteer je van het dollar-cost averaging effect. Dit betekent dat je bij lage koersen meer aandelen koopt en bij hoge koersen minder.

- Laat je Emoties Niet de Overhand Krijgen: Neem geen overhaaste beslissingen op basis van angst of hebzucht. Blijf trouw aan je beleggingsstrategie.

- Blijf Leren: De financiële wereld is constant in beweging. Blijf op de hoogte van de laatste ontwikkelingen en pas je strategie indien nodig aan.

- Zoek Professioneel Advies: Als je er zelf niet uitkomt, schakel dan een financieel adviseur in. Een adviseur kan je helpen bij het opstellen van een beleggingsplan dat is afgestemd op jouw persoonlijke situatie.

Conclusie

Inkomen uit sparen en beleggen is een krachtige manier om je vermogen te laten groeien en je financiële doelen te bereiken. Door je te informeren, je risico's te spreiden en geduldig te blijven, kun je succesvol inkomen genereren uit je spaargeld en beleggingen. Begin vandaag nog en zet de eerste stap op weg naar een financieel gezonde toekomst! Hopelijk heeft dit artikel je de tools en het inzicht gegeven om met vertrouwen te beginnen met het bouwen van je financiële toekomst.

Bekijk ook deze gerelateerde berichten:

- Wat Is De Reformatie

- Nobody Knows The Trouble

- Wie Is Minister President Van Nederland 2024

- Het Woord Nu Nl 6 Letters

- Uwv Laan Op Zuid Rotterdam

- Franz Bardon Initiation Into Hermetics

- Wie Is De Vader Van Anouk

- Artikel Bekende Fabrikant Minimum Winkelprijs

- Wanneer Is De Eerste Telefoon Uitgevonden

- Het Achterhuis Anne Frank Samenvatting