Negatieve Aanslag Inkomstenbelasting Betalen Of Ontvangen

Ken je dat gevoel? Je hebt je belastingaangifte ingediend, vol spanning wachtend op de uitslag. Misschien hoop je op een flinke teruggave, een meevaller die je goed kunt gebruiken. Maar wat als je aangifte een ander resultaat oplevert: een negatieve aanslag inkomstenbelasting? Het klinkt ingewikkeld, en eerlijk gezegd, dat is het soms ook. Laten we samen uitzoeken wat dit betekent, hoe het werkt, en wat je eraan kunt doen.

Wat is een Negatieve Aanslag Inkomstenbelasting?

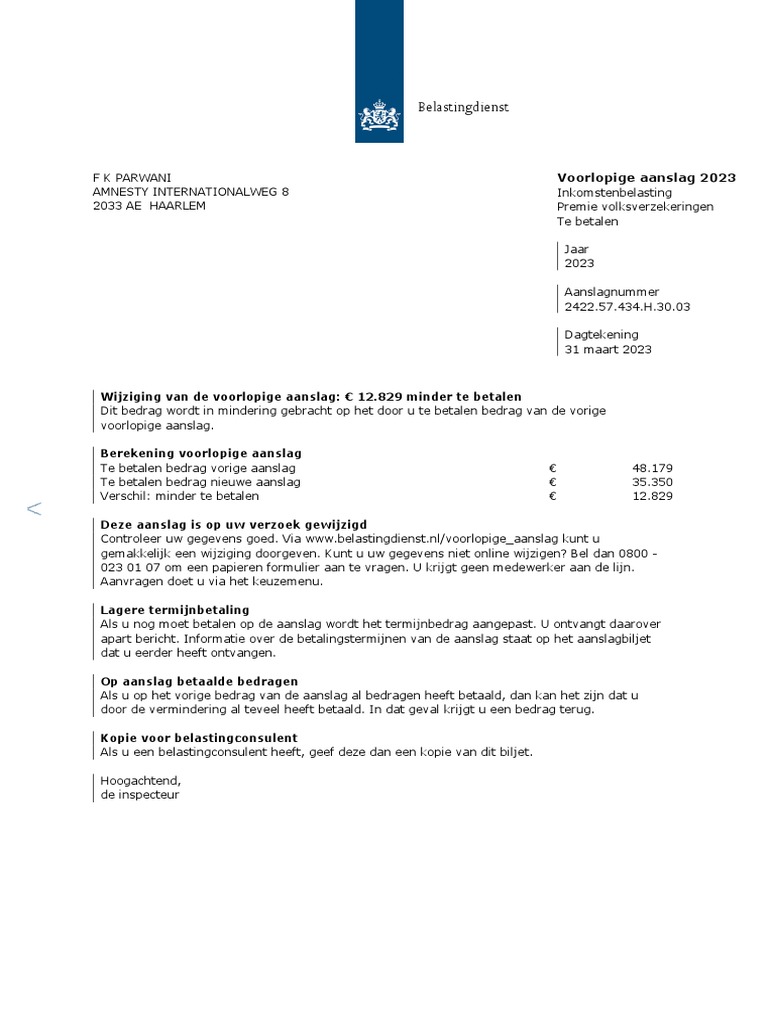

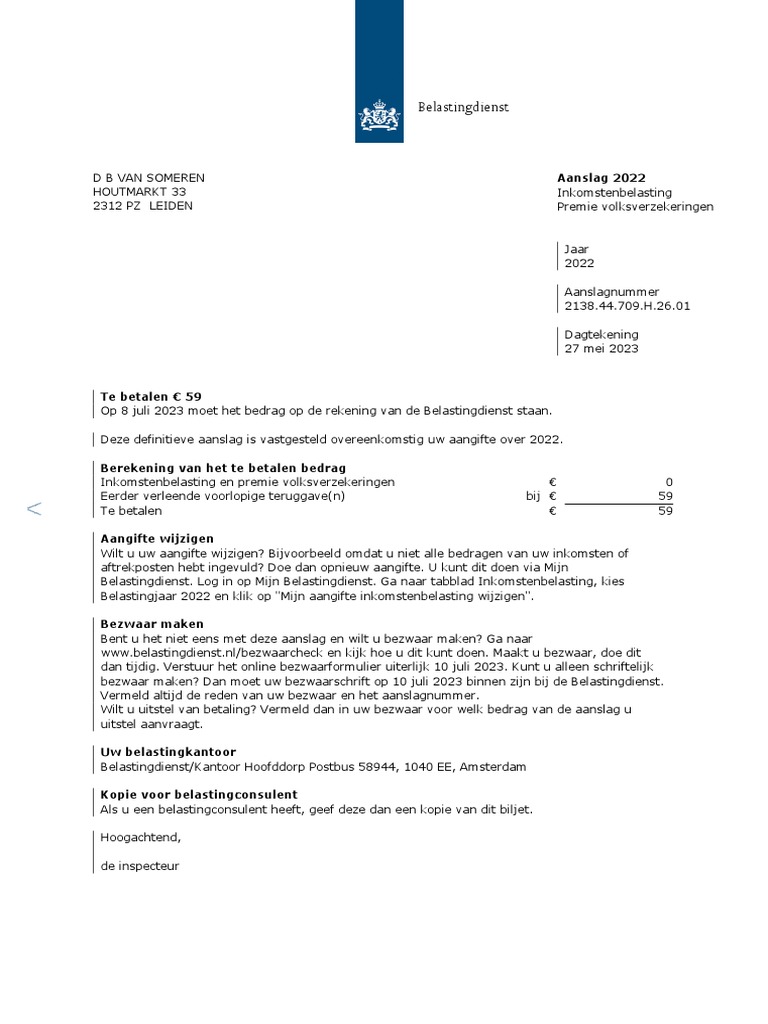

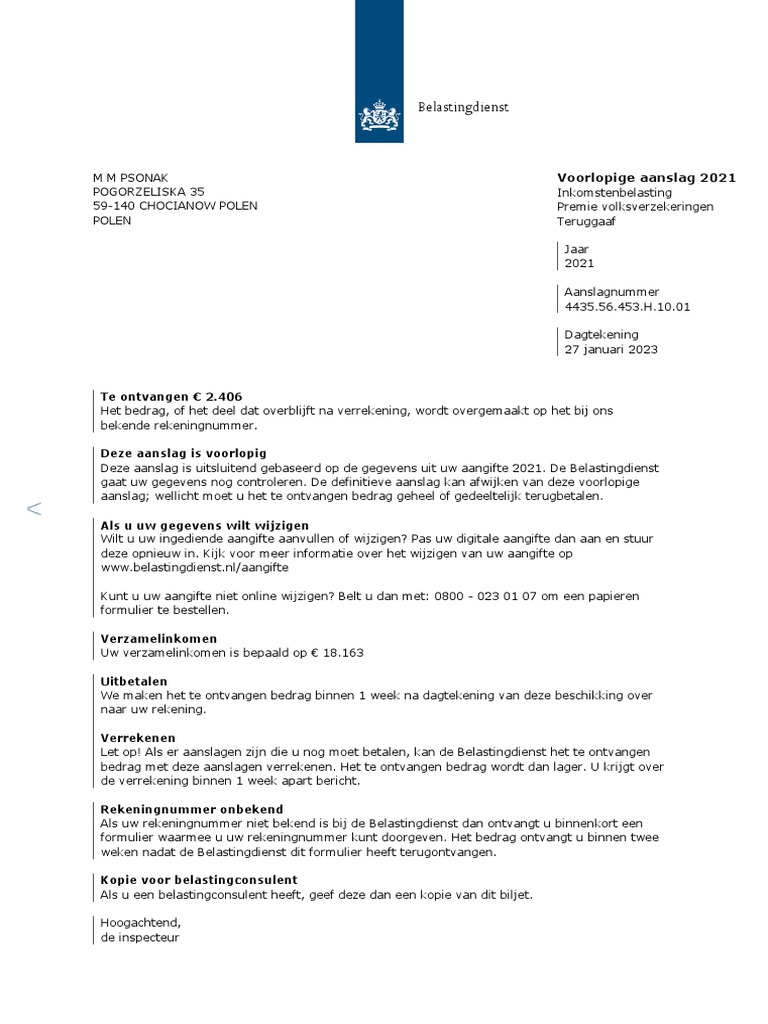

Laten we beginnen met de basis. Een negatieve aanslag inkomstenbelasting, vaak simpelweg aangeduid als "teruggave," betekent dat je meer belasting hebt betaald dan je eigenlijk verschuldigd was over een bepaald jaar. De Belastingdienst geeft je dan het verschil terug. Dat is goed nieuws, toch? Maar waar komt die teruggave eigenlijk vandaan?

Het kan verschillende oorzaken hebben:

- Te veel loonheffing ingehouden: Je werkgever houdt maandelijks loonheffing in op je salaris. Soms is dit bedrag hoger dan de uiteindelijk verschuldigde inkomstenbelasting.

- Aftrekposten: Je hebt recht op bepaalde aftrekposten, zoals hypotheekrenteaftrek, giften aan goede doelen, of studiekosten. Deze aftrekposten verlagen je belastbaar inkomen, waardoor je minder belasting hoeft te betalen.

- Heffingskortingen: Je hebt recht op heffingskortingen, zoals de algemene heffingskorting en de arbeidskorting. Deze kortingen verlagen direct het bedrag aan belasting dat je moet betalen.

- Verandering in persoonlijke omstandigheden: Een verandering in je persoonlijke situatie, zoals trouwen, een kind krijgen, of een huis kopen, kan invloed hebben op de hoogte van de belasting die je moet betalen.

Stel je voor: je werkt het hele jaar en betaalt netjes belasting via je salaris. Aan het einde van het jaar realiseer je je dat je een flink bedrag aan hypotheekrente hebt betaald. Deze hypotheekrente mag je aftrekken van je inkomen. Door die aftrekpost daalt je belastbaar inkomen, en daardoor ook de belasting die je moet betalen. Je hebt dus eigenlijk te veel belasting betaald, en dat krijg je terug als negatieve aanslag.

Impact in de Praktijk: Wie Profiteert en Wie Niet?

Een negatieve aanslag is een welkome meevaller voor veel mensen. Het geld kan gebruikt worden om schulden af te lossen, te sparen, of die langverwachte vakantie te boeken. Het kan een significante impact hebben op iemands financiële situatie, zeker als het om een substantieel bedrag gaat.

Denk bijvoorbeeld aan een jong gezin dat net een huis heeft gekocht. De hypotheekrenteaftrek zorgt voor een aanzienlijke teruggave, waarmee ze de inrichting van hun nieuwe huis kunnen financieren of een spaarpotje voor de kinderen kunnen aanleggen. Of een student die een deel van zijn studiekosten kan aftrekken, waardoor hij de lening minder snel hoeft af te lossen.

Aan de andere kant zijn er mensen die minder profiteren. Bijvoorbeeld mensen met een zeer laag inkomen die al weinig belasting betalen. Hoewel ook zij recht kunnen hebben op bepaalde heffingskortingen, is de impact van een negatieve aanslag in hun geval vaak minder groot. Hetzelfde geldt voor mensen die geen aftrekposten hebben en wier loonheffing nauwkeurig is berekend.

Mogelijke Bezwaren en Misverstanden

Soms hoor je geluiden dat een negatieve aanslag een "cadeautje" is van de overheid, een soort gunst. Dit is niet het geval. Het is simpelweg een correctie van de reeds betaalde belasting. Je krijgt terug wat je te veel hebt betaald. Het is geen extraatje, maar een rechtzetting.

Een ander misverstand is dat je een negatieve aanslag moet aanvragen. In principe berekent de Belastingdienst dit automatisch na het indienen van je aangifte. Echter, het is wel belangrijk om je aangifte correct en volledig in te vullen, zodat je alle aftrekposten en heffingskortingen waar je recht op hebt, meeneemt.

Hoe Zorg Je voor een Optimale Teruggave?

Wil je ervoor zorgen dat je de maximale teruggave krijgt waar je recht op hebt? Hier zijn een paar tips:

- Wees nauwkeurig bij je aangifte: Vul je aangifte zorgvuldig en volledig in. Zorg ervoor dat je alle inkomsten en aftrekposten correct vermeldt.

- Ken je aftrekposten: Weet welke aftrekposten voor jou van toepassing zijn. Denk aan hypotheekrenteaftrek, giften aan goede doelen, studiekosten, reiskosten openbaar vervoer, en zorgkosten.

- Verzamel bewijsmateriaal: Bewaar alle relevante documenten die je nodig hebt voor je aangifte, zoals jaaropgaven, hypotheekoverzichten, en bonnen van giften.

- Maak gebruik van de online aangifte: De online aangifte van de Belastingdienst helpt je stap voor stap door het proces. Je kunt ook gebruikmaken van de vooraf ingevulde gegevens, wat veel tijd kan besparen.

- Overweeg professionele hulp: Als je het ingewikkeld vindt, overweeg dan om een belastingadviseur in te schakelen. Zij kunnen je helpen met het invullen van je aangifte en het optimaliseren van je teruggave.

Specifieke Aandachtspunten

- Hypotheekrenteaftrek: Zorg ervoor dat je de juiste gegevens van je hypotheek doorgeeft, inclusief de betaalde rente en de WOZ-waarde van je woning.

- Zorgkosten: Alleen specifieke zorgkosten die niet door je verzekering worden vergoed, zijn aftrekbaar. Bewaar alle rekeningen en betalingsbewijzen.

- Giften aan goede doelen: Giften aan erkende goede doelen zijn aftrekbaar. Je hebt een bewijs van de gift nodig.

- Studiekosten: Onder bepaalde voorwaarden zijn studiekosten aftrekbaar.

Negatieve Aanslag Ontvangen: En Nu?

Je hebt je negatieve aanslag ontvangen! Wat nu? De Belastingdienst stort het bedrag meestal binnen enkele weken op je rekening. Controleer of het bedrag overeenkomt met je verwachtingen. Klopt het niet? Neem dan contact op met de Belastingdienst.

Je kunt het ontvangen bedrag gebruiken om:

- Schulden af te lossen: Gebruik de teruggave om schulden af te lossen, zoals je hypotheek of een persoonlijke lening.

- Te sparen: Zet het geld op een spaarrekening voor toekomstige uitgaven of onverwachte kosten.

- Te investeren: Overweeg om het geld te investeren, bijvoorbeeld in aandelen of obligaties.

- Te besteden: Besteed het geld aan iets leuks voor jezelf of je gezin.

Het Belang van Proactief Plannen

In plaats van af te wachten tot het einde van het jaar, kun je ook proactief plannen om je teruggave te optimaliseren. Denk aan het aanpassen van je voorlopige aanslag. Als je bijvoorbeeld weet dat je dit jaar een huis gaat kopen en recht hebt op hypotheekrenteaftrek, kun je je voorlopige aanslag aanpassen, zodat je maandelijks al een deel van de teruggave ontvangt. Dit kan je financiële ruimte aanzienlijk vergroten.

De Toekomst van Belastingaangifte

De Belastingdienst is continu bezig met het vereenvoudigen van de belastingaangifte. Steeds meer gegevens worden vooraf ingevuld, en de online aangifte wordt steeds gebruiksvriendelijker. In de toekomst zal de aangifte waarschijnlijk nog verder geautomatiseerd worden, waardoor het voor burgers makkelijker wordt om hun belastingzaken te regelen.

Conclusie

Een negatieve aanslag inkomstenbelasting is in essentie een teruggave van belasting die je te veel hebt betaald. Het is geen cadeautje, maar een rechtzetting. Door je aangifte zorgvuldig in te vullen, je aftrekposten te kennen, en eventueel professionele hulp in te schakelen, kun je ervoor zorgen dat je de maximale teruggave krijgt waar je recht op hebt. Het is belangrijk om te onthouden dat een correcte en volledige aangifte essentieel is voor een accurate berekening van je belastingverplichtingen. Zo vermijd je verrassingen en benut je alle mogelijkheden om je financiële situatie te optimaliseren.

Heb jij al nagedacht over hoe je je teruggave dit jaar optimaal kunt benutten?

Bekijk ook deze gerelateerde berichten:

- Brooke The Bold And The Beautiful

- Waarom Doen Niet Europese Landen Mee Aan Het Songfestival

- Persoonlijke Hygiëne In De Zorg

- Boter Bij De Vis Betekenis

- Overdenking Van De Dag

- Ik Hou Van Je In Het Frans

- Wie Zitten In De Regering

- Dag Van De Verpleging Humor

- Kleine Bonte Specht Mannetje Vrouwtje

- Mijn Beste Vriendin Anne Frank Cast