Nibud Zakgeld 13 Jaar Per Maand

Laten we eerlijk zijn, als ouder van een tiener is het vaak lastig navigeren. Een van die lastige onderwerpen is zakgeld. Hoeveel geef je? Waar moeten ze het aan uitgeven? En hoe zorg je ervoor dat ze leren omgaan met geld? Dit artikel duikt diep in de aanbevelingen van het Nibud (Nationaal Instituut voor Budgetvoorlichting) omtrent zakgeld voor 13-jarigen, en bekijkt hoe je deze richtlijnen kunt toepassen op de realiteit van jouw gezin. We begrijpen de uitdagingen en bieden praktische oplossingen om je kind financieel wijzer te maken.

Zakgeld: Meer dan alleen geld geven

Zakgeld is meer dan alleen een som geld die je maandelijks aan je kind geeft. Het is een krachtig middel om je kind te leren omgaan met geld. Het biedt de mogelijkheid om te leren sparen, keuzes te maken en de consequenties van hun uitgaven te ervaren. Denk aan het als een veilige oefenomgeving voordat ze de 'grote' financiële wereld betreden. Het helpt ze om:

- Budgetteren: Leren om een budget te maken en zich daaraan te houden.

- Prioriteiten stellen: Kiezen waar ze hun geld aan willen uitgeven.

- Sparen: Oefenen met sparen voor grotere doelen.

- Verantwoordelijkheid nemen: Leren omgaan met de gevolgen van hun uitgaven, zowel positief als negatief.

Het Nibud speelt hierin een belangrijke rol door richtlijnen te geven die gebaseerd zijn op onderzoek en ervaring. Deze richtlijnen zijn een handig startpunt, maar het is cruciaal om ze aan te passen aan de specifieke behoeften en omstandigheden van jouw gezin.

Wat zegt het Nibud over zakgeld voor 13-jarigen?

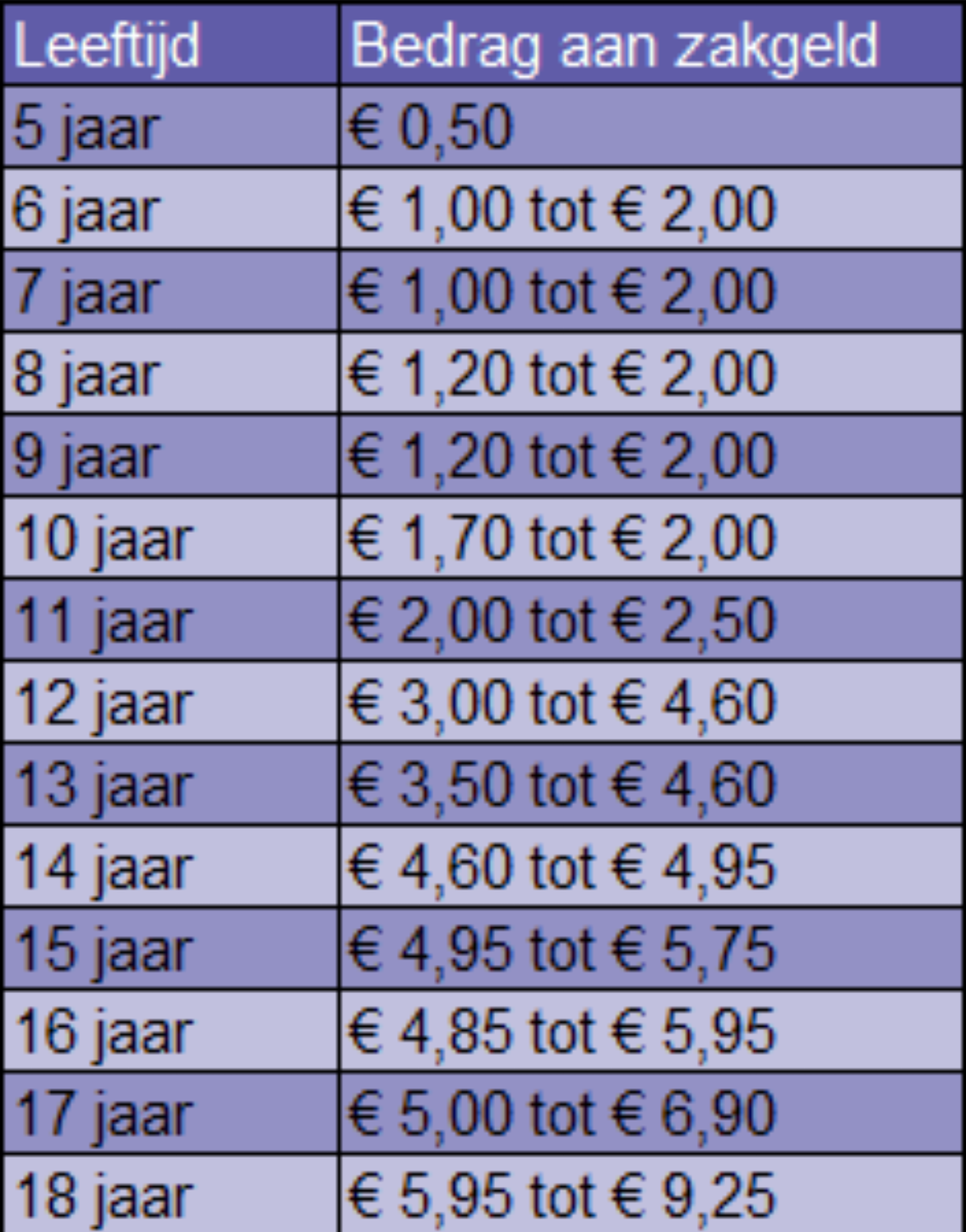

Het Nibud adviseert doorgaans een bepaald bedrag per week of per maand, afhankelijk van de leeftijd. Voor 13-jarigen ligt het advies voor zakgeld doorgaans rond de €25 - €30 per maand. Het is belangrijk om te benadrukken dat dit een richtlijn is. De daadwerkelijke hoogte hangt af van factoren zoals:

- De financiële situatie van het gezin: Wat kun je redelijkerwijs missen?

- Wat moet het kind van het zakgeld betalen?: Kleding? Hobbies? Uitjes?

- De persoonlijke behoeften en wensen van het kind: Wat zijn hun doelen?

Het is essentieel om dit met je kind te bespreken en samen tot een bedrag te komen waar jullie beiden achter staan. Dit bevordert de transparantie en verantwoordelijkheid.

De Realiteit vs. de Richtlijn: Uitdagingen en Oplossingen

Natuurlijk is de theorie van het Nibud niet altijd makkelijk toe te passen in de praktijk. Veel ouders worstelen met vragen als:

- "Mijn kind geeft al het zakgeld meteen uit!"

- "Mijn kind vergelijkt zichzelf met anderen en wil meer zakgeld."

- "Ik weet niet zeker waar mijn kind het geld aan uitgeeft."

Laten we deze uitdagingen eens nader bekijken en oplossingen bieden:

Uitdaging 1: Onmiddellijke bevrediging

Veel tieners hebben de neiging om hun zakgeld direct uit te geven aan snoep, games of andere impulsaankopen. Dit is een leermoment. In plaats van direct in te grijpen, laat je ze de consequenties ervaren. Als het geld op is, is het op. Je kunt wel ondersteunende gesprekken voeren:

- Vraag wat ze van de aankoop vonden. Was het het geld waard?

- Help ze plannen. Samen een lijstje maken van potentiële uitgaven en prioriteiten stellen.

- Introduceer spaardoelen. Sparen voor iets groters maakt het makkelijker om impulsaankopen te weerstaan.

Uitdaging 2: Vergelijking met anderen

Sociale vergelijking is een natuurlijke neiging, vooral onder tieners. Het is belangrijk om uit te leggen dat ieders situatie anders is. Focus op de waarde van geld en verantwoordelijkheid, in plaats van alleen op de hoeveelheid. Je kunt ook:

- Open communicatie aanmoedigen. Laat je kind weten dat ze met hun zorgen bij je terecht kunnen.

- Uitleggen wat er van het zakgeld betaald moet worden. Is dit meer dan bij hun vrienden, dan is een hoger zakgeldbedrag logisch.

- Alternatieven aanbieden. Bijbaantje? Klusjes in huis tegen betaling?

Uitdaging 3: Gebrek aan inzicht

Het is belangrijk om te weten waar je kind het geld aan uitgeeft, niet om te controleren, maar om inzicht te krijgen en te kunnen begeleiden. Je kunt bijvoorbeeld:

- Een (eenvoudig) kasboekje introduceren. Dit hoeft niet ingewikkeld, een simpele notitie op de telefoon is genoeg.

- Regelmatig een 'geldgesprek' voeren. Bespreek hun uitgaven, spaardoelen en eventuele problemen.

- Apps gebruiken. Er zijn diverse budget-apps die ook geschikt zijn voor jongeren.

Kleedgeld: De Volgende Stap

Naarmate je kind ouder wordt, kun je overwegen om kleedgeld te introduceren. Dit is een extra bedrag bovenop het zakgeld, specifiek bedoeld voor kleding. Het Nibud geeft hier ook richtlijnen voor, maar de hoogte hangt sterk af van de behoeften en de levensstijl van je kind. Net als bij zakgeld is het belangrijk om duidelijke afspraken te maken over wat er van het kleedgeld betaald moet worden.

Kleedgeld helpt je kind om:

- Zelfstandiger keuzes te maken. Welke kleding vinden ze belangrijk? Waar willen ze op besparen?

- De waarde van kleding te leren kennen. Duurdere kleding is wellicht duurzamer, maar is het de investering waard?

- Budgetteren op een grotere schaal. Kleedgeld is vaak een aanzienlijk bedrag, wat budgetteren extra belangrijk maakt.

Alternatieven voor Zakgeld: Klusjes en Bijbaantjes

Sommige ouders kiezen ervoor om geen (of minder) zakgeld te geven, maar hun kinderen te laten werken voor hun geld. Dit kan in de vorm van klusjes in huis tegen betaling, of een bijbaantje. Dit heeft als voordeel dat kinderen direct de relatie tussen inspanning en beloning ervaren. Echter, het is belangrijk om te zorgen dat:

- Het niet ten koste gaat van schoolwerk. Onderwijs staat voorop.

- De klusjes eerlijk verdeeld zijn. Het mag niet voelen als uitbuiting.

- De betaling redelijk is. Vergelijk het met de minimumlonen voor jongeren.

Een combinatie van zakgeld en klusjes kan ook een goede optie zijn. Zo leren ze omgaan met een vast budget, maar ook om extra geld te verdienen door inspanning.

Counterpoint: Zakgeld maakt kinderen materialistisch

Sommige mensen zijn van mening dat zakgeld kinderen materialistisch maakt en ze leert om alles in geld uit te drukken. Dit is een valide punt, maar het hangt af van hoe je het zakgeld gebruikt en begeleidt. Als je het zakgeld combineert met:

- Gesprekken over de waarde van geld en spullen.

- Aandacht voor andere waarden, zoals vriendschap en gezondheid.

- Het stimuleren van vrijgevigheid, bijvoorbeeld door een deel van het zakgeld aan een goed doel te schenken.

...dan kun je voorkomen dat zakgeld leidt tot materialisme. Het is een hulpmiddel, geen doel op zich.

Belangrijkste punten om te onthouden

- Het Nibud advies voor zakgeld voor een 13-jarige ligt rond de €25 - €30 per maand.

- Pas het zakgeld aan aan de financiële situatie van je gezin en de behoeften van je kind.

- Maak duidelijke afspraken over wat er van het zakgeld betaald moet worden.

- Bespreek de uitgaven met je kind en help ze met budgetteren.

- Leer je kind de waarde van geld en verantwoordelijkheid.

- Overweeg kleedgeld als de volgende stap.

Kortom, het geven van zakgeld aan een 13-jarige is een investering in hun financiële toekomst. Door open te communiceren, duidelijke afspraken te maken en ze te begeleiden, kun je van zakgeld een waardevolle leerervaring maken.

Na het lezen van dit artikel, wat zijn de eerste stappen die jij gaat zetten om het zakgeld van jouw 13-jarige te optimaliseren?

Bekijk ook deze gerelateerde berichten:

- Wat Doen De Grote Hersenen

- Welke Taal Spreken Ze In Argentinië

- Opening Academisch Jaar 2024 Leiden

- Hoeveel Inwoners Heeft China 2024

- Bn De Stem Bergen Op Zoom Vandaag

- Art 424 Lid 1 Wetboek Van Strafrecht

- Het Land Van Ooit Drunen Locatie

- Wat Doen De Kleine Hersenen

- Telefoonnummer Budget Alles In 1

- Bol.com Winkel In De Buurt