Nibud Zakgeld En Kleedgeld 16 Jaar

Zakgeld en kleedgeld. Twee woorden die veel discussie kunnen veroorzaken in gezinnen met opgroeiende kinderen. Zeker als die kinderen de leeftijd van 16 jaar bereiken. Op deze leeftijd beginnen jongeren steeds meer zelfstandigheid te eisen, en terecht. Ze willen zelf beslissingen nemen over hun uitgaven, kleding en vrijetijdsbesteding. Maar hoe geef je die zelfstandigheid op een verantwoorde manier vorm? En hoeveel zakgeld en kleedgeld is dan gangbaar? Het Nationaal Instituut voor Budgetvoorlichting (Nibud) geeft hierin belangrijke richtlijnen en adviezen.

Zakgeld en Kleedgeld: Wat is het Verschil?

Het is belangrijk om eerst het onderscheid tussen zakgeld en kleedgeld helder te hebben. Zakgeld is bedoeld voor de dagelijkse, persoonlijke uitgaven van een kind. Denk aan snoep, tijdschriften, kleine cadeautjes of een bioscoopbezoek. Kleedgeld is specifiek bedoeld voor de aanschaf van kleding, schoenen en accessoires. Het is dus een budget dat gereserveerd is voor de persoonlijke garderobe.

De scheiding tussen deze twee budgetten kan helpen om jongeren bewust te maken van hun uitgavenpatroon. Ze leren prioriteiten stellen en verantwoordelijkheid te nemen voor verschillende soorten kosten. Zonder die scheiding, kan het lastig zijn om overzicht te houden en kan er snel geld opraken zonder dat duidelijk is waar het aan is besteed.

Waarom Zakgeld en Kleedgeld Op 16-jarige Leeftijd?

De leeftijd van 16 jaar is een cruciale fase in de ontwikkeling van een jongere. Ze zitten midden in hun puberteit, hun identiteit begint zich te vormen en ze worden zich steeds meer bewust van hun omgeving. Ze willen graag bij een bepaalde groep horen en uiterlijk speelt daarbij een belangrijke rol. Daarnaast worden ze vaak steeds actiever in hun sociale leven en hebben ze meer behoefte aan eigen geld om dingen te ondernemen met vrienden.

Het geven van zakgeld en kleedgeld op deze leeftijd biedt de mogelijkheid om jongeren te leren omgaan met geld, te budgetteren en bewuste keuzes te maken. Het is een belangrijke voorbereiding op hun toekomstige financiële zelfstandigheid. Door ze nu al de verantwoordelijkheid te geven, leren ze omgaan met de consequenties van hun keuzes en ontwikkelen ze financiële vaardigheden die ze later in hun leven hard nodig zullen hebben.

Nibud Advies: Richtlijnen voor Zakgeld en Kleedgeld

Het Nibud geeft duidelijke richtlijnen voor de hoogte van zakgeld en kleedgeld, afgestemd op de leeftijd van het kind. Deze richtlijnen zijn gebaseerd op onderzoek en ervaring en bieden een goed startpunt voor ouders die op zoek zijn naar een passend bedrag.

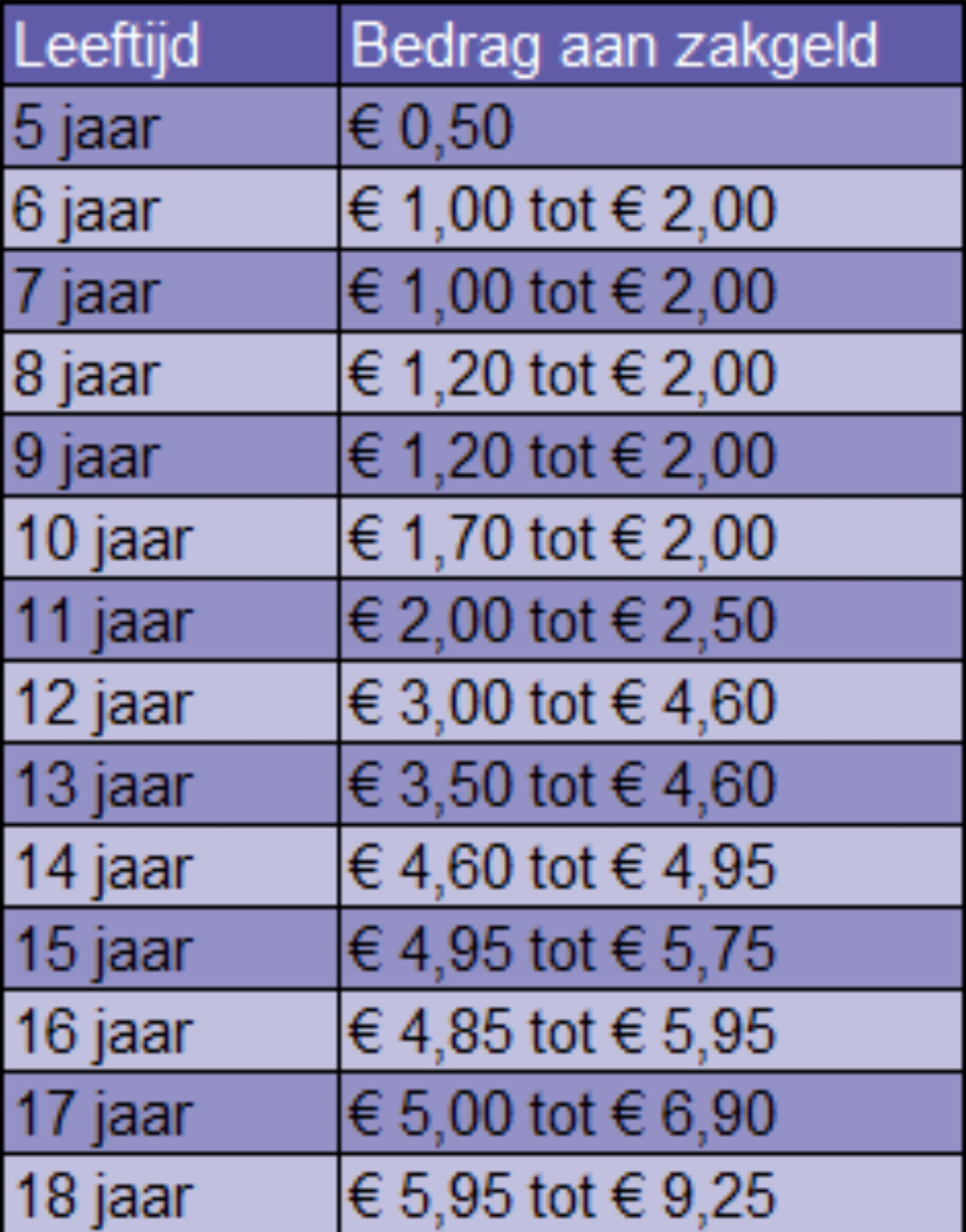

Nibud Zakgeldadvies voor 16-jarigen

Volgens het Nibud is een gangbaar zakgeldbedrag voor 16-jarigen tussen de €27,50 en €35,- per maand. Dit bedrag is een indicatie en kan afwijken afhankelijk van de financiële situatie van het gezin en de afspraken die gemaakt worden. Het is belangrijk om te onthouden dat dit bedrag bedoeld is voor persoonlijke uitgaven en niet voor bijvoorbeeld schoolkosten of abonnementen.

Nibud Kleedgeldadvies voor 16-jarigen

Het kleedgeldbedrag is vaak hoger dan het zakgeldbedrag, omdat kleding doorgaans een grotere uitgave is. Het Nibud adviseert voor 16-jarigen een bedrag van €50,- tot €75,- per maand. Ook hier geldt dat dit een richtlijn is en dat het daadwerkelijke bedrag afhankelijk is van de persoonlijke omstandigheden. Factoren die een rol kunnen spelen zijn bijvoorbeeld de kledingstijl van de jongere, de frequentie waarmee nieuwe kleding wordt gekocht en de eisen die de jongere stelt aan de kwaliteit van de kleding.

Belangrijke Afspraken Maken

Naast het vaststellen van de hoogte van het zakgeld en kleedgeld, is het cruciaal om duidelijke afspraken te maken met de jongere. Deze afspraken zorgen voor helderheid en voorkomen misverstanden. Het is belangrijk om te bespreken waar het zakgeld en kleedgeld precies voor bedoeld zijn en welke verantwoordelijkheden de jongere heeft.

Voorbeelden van Afspraken

- Wat valt onder zakgeld?: Worden bijvoorbeeld ook cadeautjes voor anderen betaald van het zakgeld? Of alleen persoonlijke aankopen?

- Wat valt onder kleedgeld?: Zijn schoenen en accessoires ook inbegrepen? Of alleen kleding?

- Hoe vaak wordt het zakgeld en kleedgeld uitbetaald?: Per week of per maand?

- Wat gebeurt er als het geld op is?: Kan de jongere bijlenen of is het geld dan echt op?

- Verantwoordelijkheid voor kleding: Wie is verantwoordelijk voor het wassen en repareren van kleding?

- Sparen voor duurdere aankopen: Wordt er van de jongere verwacht dat hij of zij spaart voor duurdere aankopen, zoals een winterjas of een nieuwe telefoon?

Het is belangrijk om deze afspraken samen met de jongere te maken, zodat hij of zij zich ook betrokken voelt bij het proces. Door samen te praten over de financiële aspecten, leren jongeren omgaan met geld en ontwikkelen ze financiële vaardigheden.

Real-World Voorbeelden en Data

Uit onderzoek blijkt dat veel ouders worstelen met de vraag hoeveel zakgeld en kleedgeld ze hun kinderen moeten geven. Vaak wordt gekeken naar wat andere ouders doen, of naar de tips en adviezen van het Nibud. Het is echter belangrijk om te onthouden dat er geen 'one-size-fits-all' oplossing is. Wat voor het ene gezin werkt, hoeft niet per se voor het andere gezin te werken.

Een voorbeeld: een gezin met een beperkt budget zal wellicht een lager zakgeld- en kleedgeldbedrag hanteren dan een gezin met een ruimer budget. Daarnaast kan de woonsituatie ook een rol spelen. Jongeren die in een stad wonen, hebben vaak meer mogelijkheden om hun geld uit te geven dan jongeren die in een afgelegen dorp wonen.

Uit cijfers van het Nibud blijkt dat de meeste 16-jarigen inderdaad tussen de €25,- en €35,- zakgeld per maand ontvangen. Het kleedgeldbedrag varieert sterk, maar ligt vaak tussen de €40,- en €80,- per maand. Het is echter belangrijk om te benadrukken dat dit slechts gemiddelden zijn en dat de werkelijke bedragen kunnen afwijken.

Het Belang van Budgetteren en Plannen

Het geven van zakgeld en kleedgeld is niet alleen een kwestie van geld geven. Het is ook een kans om jongeren te leren budgetteren en plannen. Leer ze om een overzicht te maken van hun inkomsten en uitgaven. Help ze om doelen te stellen en te sparen voor grotere aankopen. Leer ze om verstandige keuzes te maken en om niet impulsief te kopen.

Tips voor Budgetteren en Plannen

- Maak een begroting: Schrijf alle inkomsten en uitgaven op, zodat duidelijk is waar het geld naartoe gaat.

- Stel doelen: Wat wil je graag kopen? En hoeveel moet je daarvoor sparen?

- Vergelijk prijzen: Kijk niet alleen naar de eerste de beste aanbieding, maar vergelijk verschillende winkels en merken.

- Wees kritisch op reclame: Laat je niet verleiden door mooie praatjes, maar denk goed na of je het product echt nodig hebt.

- Spaar een deel van je geld: Zorg ervoor dat je altijd een buffer hebt voor onverwachte uitgaven.

Door jongeren te leren budgetteren en plannen, geef je ze belangrijke vaardigheden mee die ze de rest van hun leven nodig zullen hebben. Het is een investering in hun financiële toekomst.

Conclusie en Call to Action

Het geven van zakgeld en kleedgeld aan 16-jarigen is een belangrijke stap in hun ontwikkeling naar financiële zelfstandigheid. Het Nibud biedt waardevolle richtlijnen en adviezen, maar het is essentieel om deze af te stemmen op de persoonlijke omstandigheden van het gezin. Maak duidelijke afspraken, leer jongeren budgetteren en plannen, en geef ze de ruimte om fouten te maken en ervan te leren.

Neem de tijd om met uw kind te praten over geld. Bespreek de waarde van geld, het belang van sparen en de consequenties van schulden. Laat uw kind meekijken met uw eigen financiële administratie en betrek hem of haar bij het maken van belangrijke financiële beslissingen. Op die manier bereidt u uw kind optimaal voor op een financieel gezonde toekomst.

Kijk op de website van het Nibud (www.nibud.nl) voor meer informatie en handige tools. Daar vindt u onder andere een zakgeldcalculator, een kleedgeldcalculator en tips voor het opstellen van een budget. Investeer in de financiële opvoeding van uw kind, het is de moeite waard!

Bekijk ook deze gerelateerde berichten:

- Ik Heb Dit Op Internet Gevonden

- Wat Is De Hoofdstad Van Japan

- Vooruitzicht Goede Tijden Slechte Tijden

- Hoeveel Zijvlakken Heeft Een Piramide

- Wanneer Ben Je Jood

- Hoe Oud Kan Een Schaap Worden

- Getal En Ruimte 3 Vwo Deel 2 Uitwerkingen

- Waar Gelooft Een Moslim In Boek

- Hg Doet Wat Het Beloofd

- Weer In Toscane In Juli