Tweede Woning Box 3 Berekenen

De Box 3-heffing is al jaren een onderwerp van discussie in Nederland. Vooral bezitters van een tweede woning worden geconfronteerd met complexe berekeningen en regelgeving. Dit artikel legt uit hoe je de Box 3-heffing voor een tweede woning berekent, welke factoren van invloed zijn en waar je op moet letten om niet voor verrassingen te komen staan.

Wat is Box 3?

Box 3 in de Nederlandse belastingwetgeving is de categorie waarin inkomen uit sparen en beleggen wordt belast. Het gaat hierbij niet om het daadwerkelijke inkomen, maar om een forfaitair rendement dat wordt berekend over je vermogen. Dit vermogen omvat onder andere spaargeld, beleggingen en een tweede woning.

De gedachte achter Box 3 is dat de overheid ervan uitgaat dat je een bepaald rendement behaalt op je vermogen, ongeacht of dit daadwerkelijk het geval is. Over dit fictieve rendement betaal je vervolgens 32% belasting (in 2024, tarief kan wijzigen).

De complexiteit van de berekening

De crux zit in het bepalen van het vermogen dat in Box 3 valt en het correcte forfaitaire rendement. De regels zijn de afgelopen jaren meerdere keren gewijzigd, mede door kritiek op de veronderstelde rendementen en gerechtelijke uitspraken. Hierdoor kan het berekenen van de Box 3-heffing voor een tweede woning behoorlijk ingewikkeld zijn.

De Tweede Woning in Box 3

Een tweede woning valt onder de vermogensbestanddelen die in Box 3 worden belast. Het gaat hierbij om woningen die niet je hoofdverblijf zijn. Denk bijvoorbeeld aan een vakantiewoning, een verhuurde woning of een woning die je aanhoudt als belegging.

De waarde van de tweede woning wordt bepaald aan de hand van de WOZ-waarde. Deze waarde is de basis voor de berekening van de Box 3-heffing. Het is dus cruciaal dat de WOZ-waarde correct is. Als je twijfelt, kun je bezwaar maken tegen de WOZ-beschikking.

Waardepeildatum

De waardepeildatum voor de WOZ-waarde is doorgaans 1 januari van het voorgaande jaar. Dit betekent dat de WOZ-waarde die je in 2024 gebruikt, gebaseerd is op de waarde van de woning op 1 januari 2023.

Hypotheekschuld en andere schulden

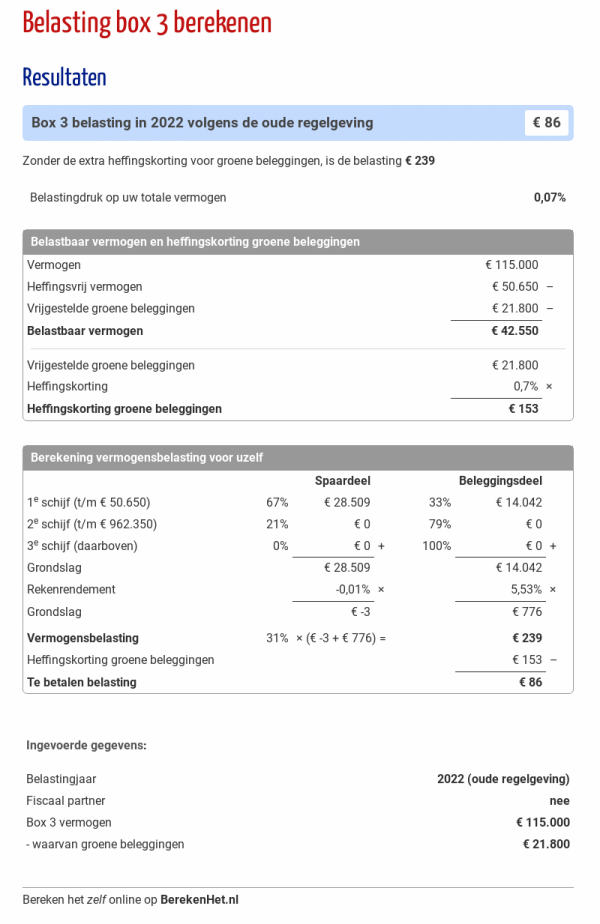

De hypotheekschuld op de tweede woning mag je aftrekken van de WOZ-waarde. Ook andere schulden, zoals een persoonlijke lening, mag je onder bepaalde voorwaarden aftrekken van je totale Box 3-vermogen. Er geldt echter een drempel voor schulden. Alleen het deel van de schulden dat boven deze drempel uitkomt, mag je aftrekken.

Stappenplan voor het berekenen van de Box 3-heffing voor een tweede woning

Volg deze stappen om de Box 3-heffing voor je tweede woning te berekenen:

- Bepaal de WOZ-waarde: Zoek de WOZ-waarde van je tweede woning op. Deze staat op de WOZ-beschikking van de gemeente.

- Trek de hypotheekschuld af: Bereken de totale hypotheekschuld die op de tweede woning rust. Trek deze schuld af van de WOZ-waarde.

- Tel op bij je andere bezittingen: Tel de uitkomst van stap 2 op bij je andere bezittingen in Box 3, zoals spaargeld en beleggingen.

- Trek eventuele schulden af (boven de drempel): Trek eventuele andere schulden af van je totale Box 3-vermogen, voor zover deze boven de drempel uitkomen.

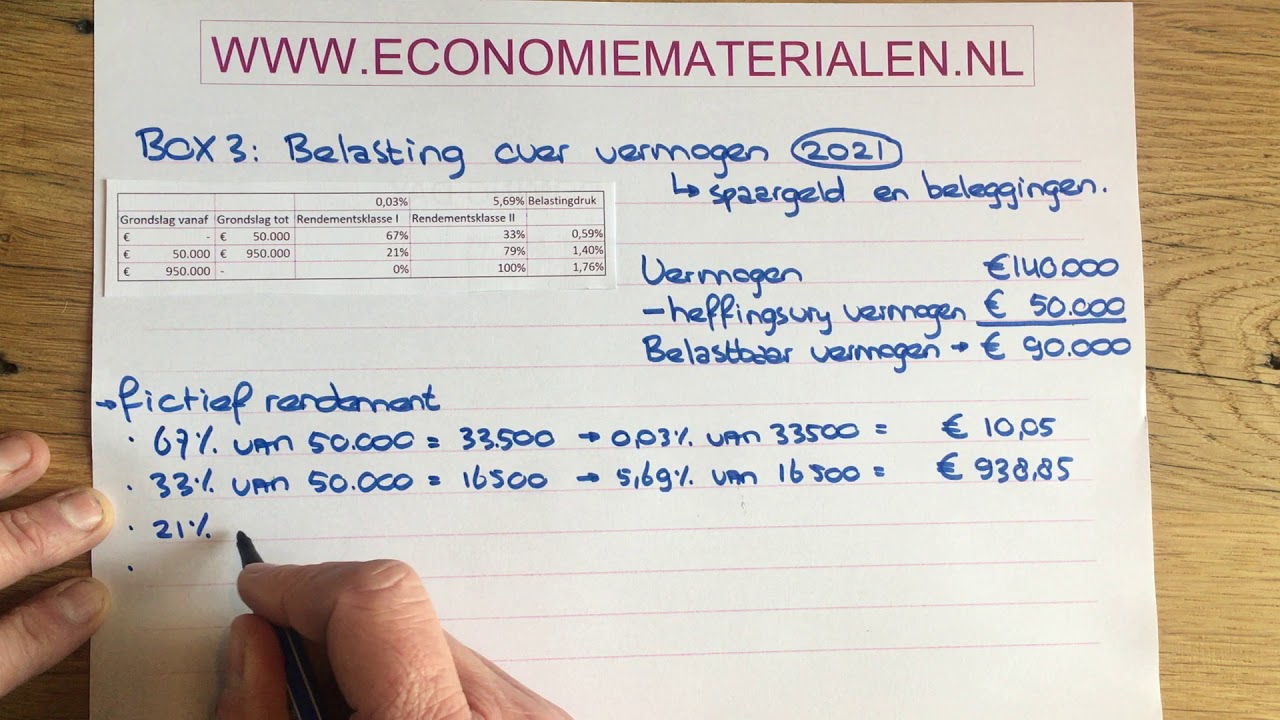

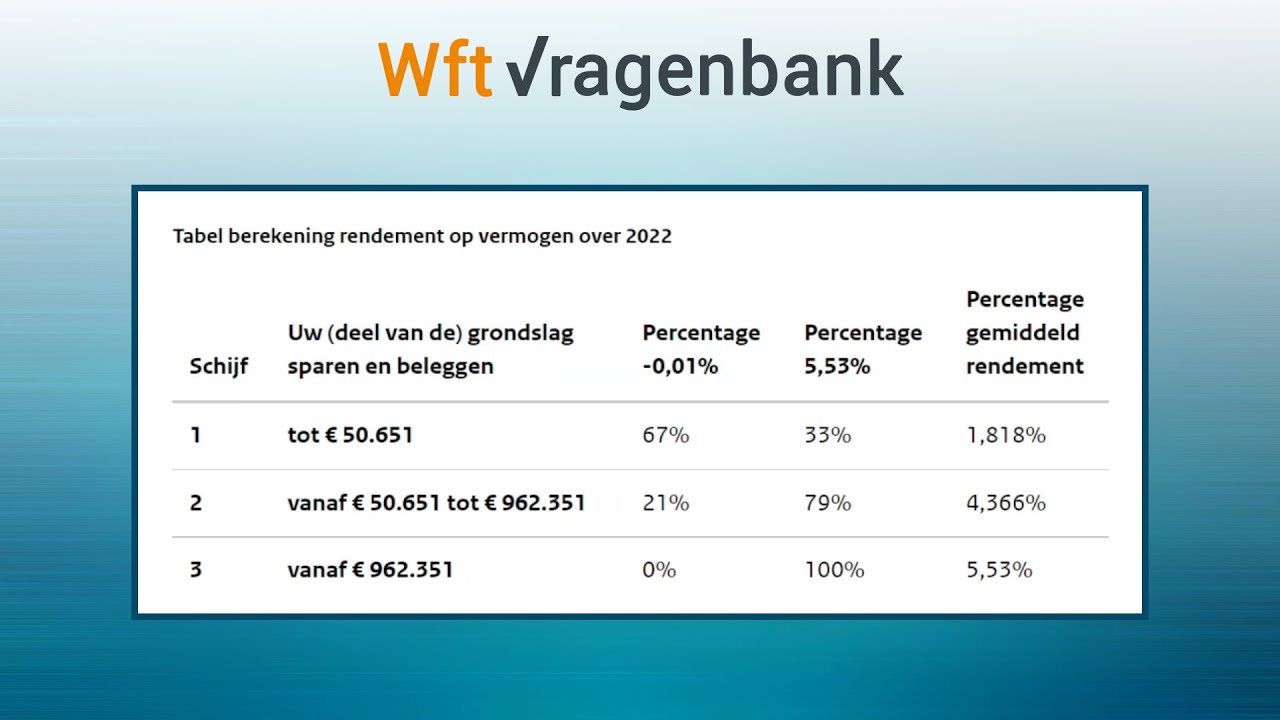

- Bereken het forfaitaire rendement: De Belastingdienst hanteert schijven voor het bepalen van het forfaitaire rendement. Dit betekent dat voor verschillende vermogensklassen verschillende percentages gelden. Deze percentages worden jaarlijks vastgesteld. Zoek de actuele percentages op de website van de Belastingdienst.

- Bereken de belasting: Vermenigvuldig het forfaitaire rendement met het belastingtarief van 32% (in 2024, tarief kan wijzigen). Dit is de Box 3-heffing die je over je vermogen, inclusief de tweede woning, moet betalen.

Voorbeeld berekening

Stel, je hebt een tweede woning met een WOZ-waarde van €200.000. Je hebt een hypotheekschuld van €50.000 op de woning. Daarnaast heb je €30.000 aan spaargeld. Je totale schulden (inclusief de hypotheek) zijn €55.000, en de drempel voor schulden is €3.400. We gaan uit van een vereenvoudigd forfaitair rendement van 4% voor het gehele vermogen.

- WOZ-waarde: €200.000

- Hypotheekschuld: €50.000

- Waarde woning na aftrek hypotheek: €150.000

- Spaardgeld: €30.000

- Totaal vermogen in Box 3: €180.000

- Schulden boven drempel: €55.000 - €3.400 = €51.600

- Vermogen na aftrek schulden: €180.000 - €51.600 = €128.400

- Forfaitair rendement (4%): €128.400 * 0.04 = €5.136

- Box 3-heffing (32%): €5.136 * 0.32 = €1.643,52

In dit voorbeeld betaal je €1.643,52 aan Box 3-heffing over je vermogen, inclusief de tweede woning.

Belangrijke aandachtspunten

- WOZ-waarde controleren: Controleer de WOZ-waarde van je tweede woning goed. Maak bezwaar als je denkt dat deze te hoog is.

- Actuele percentages: De percentages voor het forfaitaire rendement veranderen jaarlijks. Raadpleeg altijd de actuele informatie van de Belastingdienst.

- Schulden correct opgeven: Zorg ervoor dat je alle schulden die je mag aftrekken correct opgeeft.

- Hulp inschakelen: Vind je het lastig om de Box 3-heffing te berekenen? Schakel dan de hulp in van een belastingadviseur.

- Alternatieve beleggingen overwegen: Afhankelijk van je situatie kan het interessant zijn om te kijken naar alternatieve beleggingen die fiscaal gunstiger zijn.

Reële voorbeelden en data

De impact van de Box 3-heffing op bezitters van een tweede woning is aanzienlijk. Uit onderzoek van de Vereniging Eigen Huis blijkt dat veel mensen zich zorgen maken over de hoogte van de belastingdruk en de complexiteit van de regelgeving. Vooral voor mensen die een tweede woning verhuren als aanvulling op hun pensioen, kan de Box 3-heffing een flinke impact hebben.

Een ander voorbeeld is een echtpaar dat een vakantiewoning bezit aan de kust. De WOZ-waarde van de woning is gestegen, waardoor hun Box 3-vermogen hoger is geworden en ze meer belasting moeten betalen, terwijl hun inkomen niet is gestegen. Dit kan leiden tot financiële problemen, vooral als ze geen grote buffers hebben.

Data van het CBS tonen aan dat de Box 3-inkomsten voor de overheid de afgelopen jaren flink zijn gestegen. Dit komt mede door de stijgende woningprijzen en de forfaitaire rendementen die de Belastingdienst hanteert. Dit heeft geleid tot veel kritiek en rechtszaken, waarbij bezitters van vermogen de forfaitaire rendementen aanvechten omdat ze niet overeenkomen met de werkelijke rendementen.

Conclusie

Het berekenen van de Box 3-heffing voor een tweede woning is complex en vereist zorgvuldigheid. Zorg ervoor dat je de WOZ-waarde controleert, de actuele percentages raadpleegt en alle relevante schulden correct opgeeft. Als je twijfelt, is het raadzaam om professioneel advies in te winnen.

De Box 3-heffing blijft een dynamisch onderwerp. Houd de ontwikkelingen in de gaten en pas je strategie aan indien nodig. De informatie in dit artikel dient als algemene leidraad en is geen vervanging voor professioneel belastingadvies.

Actie: Neem contact op met een belastingadviseur om je persoonlijke situatie te bespreken en te bepalen wat de optimale strategie is voor jouw tweede woning in Box 3.

Bekijk ook deze gerelateerde berichten:

- Kerst Dingen Om Te Tekenen

- Hoeveel Haren Heeft Een Man Op Zijn Hoofd

- Mars Voor Het Leven 2022

- Hoeveel Sporters Per Land Olympische Spelen 2024

- Koen Van Heest En Roxy Dekker

- Vanaf Welke Leeftijd Ben Je Volwassen

- De Eerste Mens Op Aarde

- Niet Gedilateerde Linker Ventrikel Betekenis

- Kinderen Langs De Deur Voor Snoep

- Vragen Van De Slimste Mens