Vanaf Hoeveel Vermogen Betaal Je Belasting

Het idee van belasting betalen over je vermogen kan best ingewikkeld en zelfs een beetje beangstigend aanvoelen. Veel mensen vragen zich af: "Wanneer is het nou echt *mijn* probleem? Vanaf welk bedrag moet ik me zorgen maken over vermogensbelasting?". Het is een vraag die speelt bij starters, spaarders, en iedereen die hard heeft gewerkt om iets op te bouwen. Laten we eens kijken hoe dit in Nederland werkt, zonder ingewikkelde juridische taal, maar gewoon helder en begrijpelijk.

Wat is Vermogensbelasting eigenlijk?

In Nederland kennen we geen vermogensbelasting in de strikte zin van het woord. We hebben een belasting op het fictieve rendement op je vermogen in box 3 van de inkomstenbelasting. Dit betekent dat de belastingdienst aanneemt dat je een bepaald rendement (winst) maakt op je vermogen, en daarover betaal je belasting. Het gaat dus niet om wat je daadwerkelijk verdient, maar om wat de belastingdienst denkt dat je zou kunnen verdienen.

Dit stelsel is gebaseerd op de gedachte dat je je vermogen kunt gebruiken om inkomen te genereren, bijvoorbeeld door te beleggen of door spaargeld op een spaarrekening te zetten. Echter, de realiteit is vaak anders. De spaarrentes zijn soms laag en beleggingen kunnen risicovol zijn.

Hoe Werkt het Concreet?

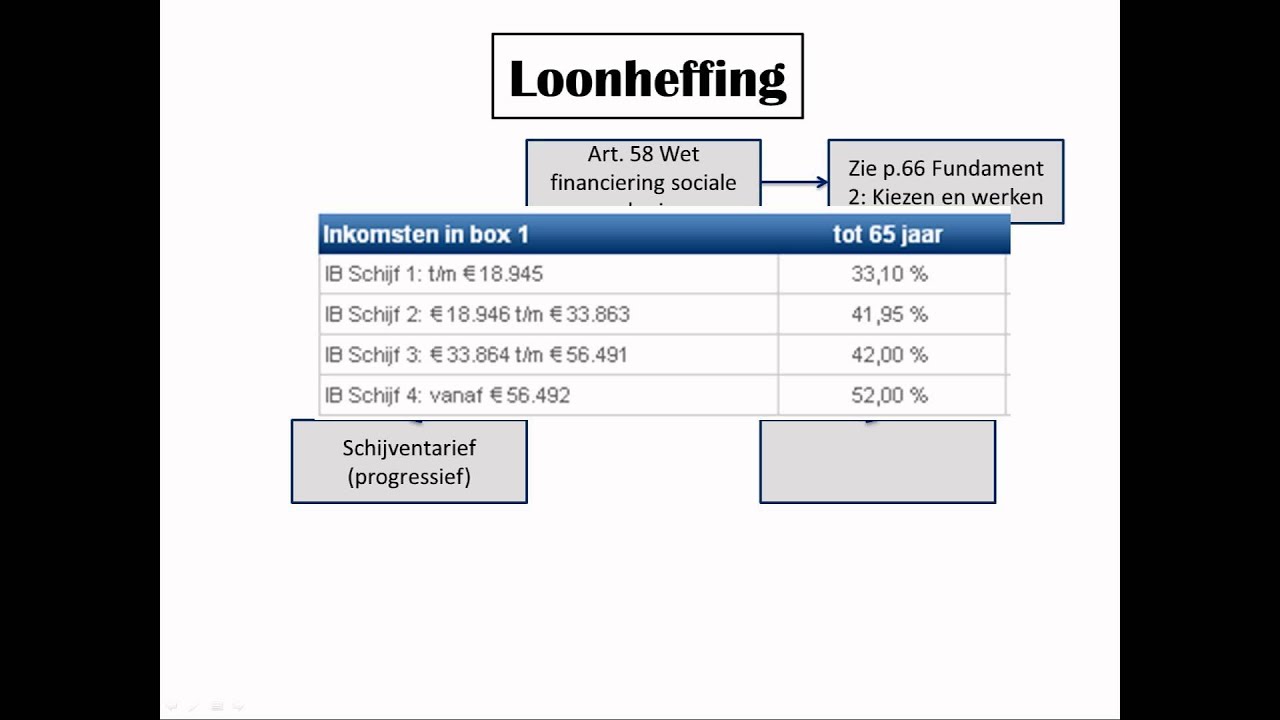

De belastingdienst rekent met verschillende schijven en forfaitaire rendementen. Dit houdt in dat ze je vermogen in verschillende categorieën indelen en voor elke categorie een bepaald rendement aannemen. Over dit fictieve rendement betaal je dan 36% (tarief 2024).

De schijven en forfaitaire rendementen zijn in de afgelopen jaren regelmatig aangepast, mede door gerechtelijke uitspraken die het huidige stelsel ter discussie stellen. De belangrijkste elementen zijn:

- Vrijstelling: Iedereen heeft een belastingvrije voet. Tot een bepaald vermogen hoef je helemaal geen belasting te betalen. Dit bedrag is bedoeld om kleine spaarders te beschermen.

- Schijven: Je vermogen wordt verdeeld in schijven. Hoe hoger je vermogen, hoe hoger het forfaitaire rendement dat de belastingdienst aanneemt.

- Forfaitair rendement: De belastingdienst bepaalt een vast percentage (het forfaitaire rendement) dat je geacht wordt te verdienen over je vermogen per schijf. Dit percentage is afhankelijk van de samenstelling van je vermogen (bijvoorbeeld spaargeld versus beleggingen).

Vanaf Welk Vermogen Betaal je Belasting?

De cruciale vraag! In 2024 is er een heffingsvrij vermogen van €57.000 per persoon. Dat betekent dat je pas belasting betaalt over het deel van je vermogen dat boven dit bedrag uitkomt. Voor partners geldt een dubbel bedrag van €114.000. Dit is een belangrijk gegeven, want het betekent dat een aanzienlijk deel van de bevolking geen vermogensbelasting hoeft te betalen.

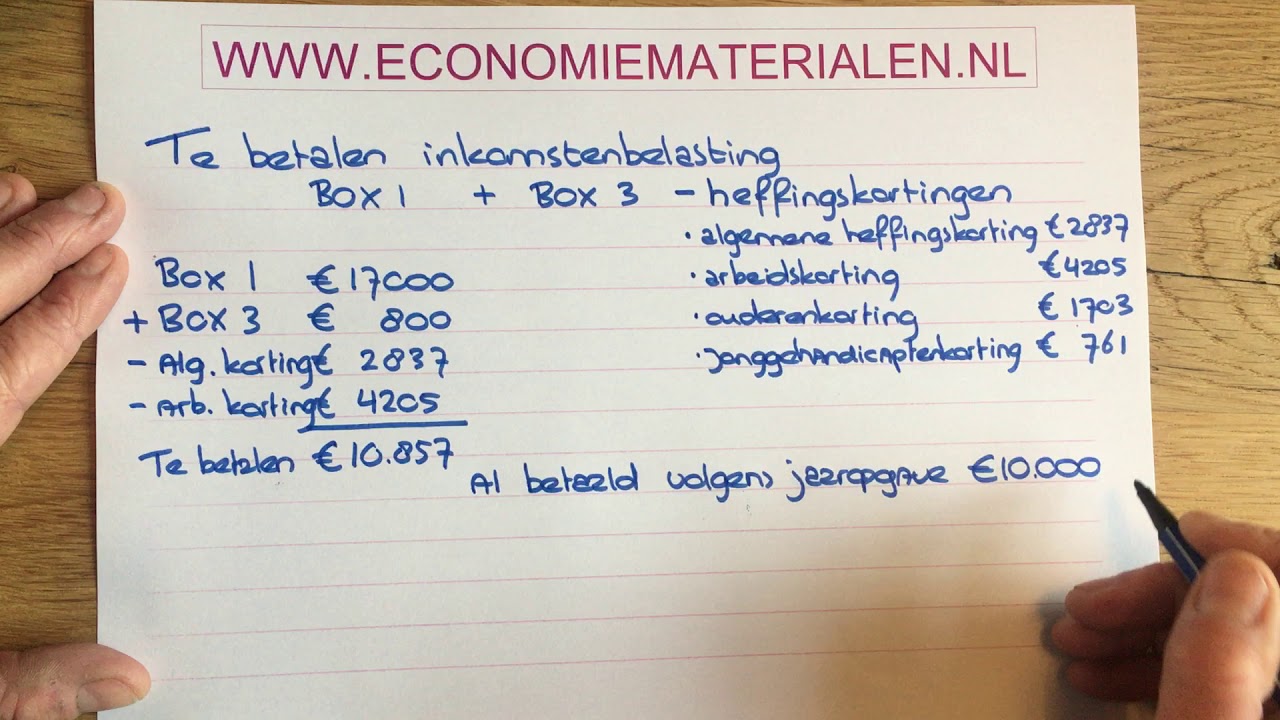

Voorbeeld: Stel, je hebt €67.000 aan spaargeld. Je heffingsvrije vermogen is €57.000. Je betaalt dus belasting over €10.000. De belastingdienst gaat er dan vanuit dat je over die €10.000 een bepaald rendement hebt behaald (het forfaitaire rendement). Over dat fictieve rendement betaal je 36% belasting.

Het is belangrijk om te onthouden dat dit heffingsvrije vermogen per persoon geldt. Dus als je samen met je partner een vermogen hebt, wordt dit verdeeld en kan ieder van jullie de vrijstelling benutten.

Wat Valt Onder Vermogen?

Het gaat niet alleen om spaargeld. Onder vermogen valt alles wat waarde vertegenwoordigt, zoals:

- Spaargeld en beleggingen

- Aandelen en obligaties

- Onroerend goed (niet je eigen woning, die valt onder box 1)

- Cryptovaluta

- Een tweede woning

- Vorderingen op anderen

Let op: Schulden mag je aftrekken van je vermogen. Hier zijn wel drempels voor. Kleine schulden mag je niet altijd aftrekken.

Kritiek en Alternatieven

Het huidige systeem van vermogensbelasting is veel bekritiseerd. Een belangrijk punt van kritiek is dat het forfaitaire rendement vaak niet overeenkomt met het daadwerkelijk behaalde rendement, vooral in tijden van lage spaarrentes. Dit kan leiden tot oneerlijke situaties waarin mensen belasting betalen over fictieve inkomsten die ze nooit hebben gehad.

Een ander punt van kritiek is de complexiteit van het systeem. De verschillende schijven, forfaitaire rendementen en uitzonderingen maken het lastig om te begrijpen hoe de belasting precies wordt berekend.

Alternatieven: Er zijn verschillende alternatieven voorgesteld, zoals:

- Belasting op werkelijk rendement: Dit zou eerlijker zijn, omdat je alleen belasting betaalt over de daadwerkelijk behaalde inkomsten uit je vermogen. Dit is echter complexer te implementeren, omdat het meer administratie en controle vereist.

- Vermogensbelasting: Een belasting op het totale vermogen, ongeacht het rendement. Dit zou eenvoudiger te implementeren zijn, maar kan als minder rechtvaardig worden ervaren, omdat het geen rekening houdt met de inkomsten die het vermogen genereert.

De discussie over de beste manier om vermogen te belasten is nog lang niet voorbij. De politiek is hier volop mee bezig en er worden regelmatig aanpassingen doorgevoerd. Het is dus belangrijk om op de hoogte te blijven van de laatste ontwikkelingen.

Wat Kun Je Zelf Doen?

Hoewel je het systeem niet kunt veranderen, zijn er wel een aantal dingen die je kunt doen om je belasting te optimaliseren:

- Maak gebruik van de vrijstelling: Zorg ervoor dat je op de hoogte bent van de actuele vrijstellingen en benut deze optimaal.

- Verdeel je vermogen: Als je een partner hebt, kan het verstandig zijn om je vermogen te verdelen, zodat jullie beiden gebruik kunnen maken van de vrijstelling.

- Optimaliseer je beleggingen: Overweeg om je beleggingen zo te structureren dat ze fiscaal zo gunstig mogelijk zijn. Raadpleeg hiervoor een financieel adviseur.

- Houd je administratie goed bij: Zorg ervoor dat je alle relevante documenten (bankafschriften, beleggingsoverzichten, etc.) goed bewaart, zodat je je aangifte correct kunt invullen.

- Check je voorlopige aanslag: Vraag een voorlopige aanslag aan bij de belastingdienst. Zo voorkom je dat je aan het einde van het jaar voor verrassingen komt te staan.

Belangrijk: Laat je altijd adviseren door een professional voordat je belangrijke financiële beslissingen neemt. Een financieel adviseur kan je helpen om je vermogen optimaal te beheren en je belasting te minimaliseren.

Conclusie

Vermogensbelasting in Nederland is gebaseerd op een fictief rendement en kent een vrijstelling. Vanaf 2024 betaal je belasting over het deel van je vermogen dat boven de €57.000 (per persoon) uitkomt. Het is belangrijk om te weten wat onder vermogen valt en hoe de belasting wordt berekend. Het huidige systeem is niet zonder kritiek en er zijn alternatieven mogelijk. Je kunt je belasting optimaliseren door gebruik te maken van de vrijstelling, je vermogen te verdelen en je beleggingen fiscaal gunstig te structureren.

Het blijft een complex onderwerp, maar hopelijk heb je nu een beter beeld van hoe het werkt. Het is essentieel om je eigen situatie goed te begrijpen en indien nodig professioneel advies in te winnen.

Nu je meer weet over vermogensbelasting, wat ga jij doen om je financiële situatie beter te begrijpen en eventueel te optimaliseren? Ga je je verder verdiepen in de mogelijkheden, of neem je contact op met een adviseur?

Bekijk ook deze gerelateerde berichten:

- Percy Jackson Film Series 3

- Ministerie Van Binnenlandse Zaken En Koninkrijksrelaties Turfmarkt Den Haag

- Algemene Wet Op Het Binnentreden

- Kever Die Heilig Was In Het Oude Egypte

- Pre Workout Voor En Nadelen

- Duitse Zinnen Vertalen Naar Nederlands

- Het Tekort Van Het Teveel

- Hoeveel Engelse Pond Is 1 Euro

- Oefenen Met Breuken Groep 8

- Theme Once Upon A Time In The West