Verschil Directe En Indirecte Kosten

Heeft u zich ooit afgevraagd waar al het geld van uw bedrijf precies naartoe gaat? Het bijhouden van de financiën kan voelen als het navigeren door een doolhof. Een belangrijk onderdeel van deze taak is het begrijpen van het verschil tussen directe en indirecte kosten. Het correct classificeren van deze kosten is essentieel voor een nauwkeurige kostprijsberekening, budgettering en het nemen van weloverwogen zakelijke beslissingen. Veel ondernemers worstelen hiermee, en dat is helemaal niet gek. Laten we eens kijken hoe we dit samen kunnen ontwarren.

Wat zijn Directe Kosten?

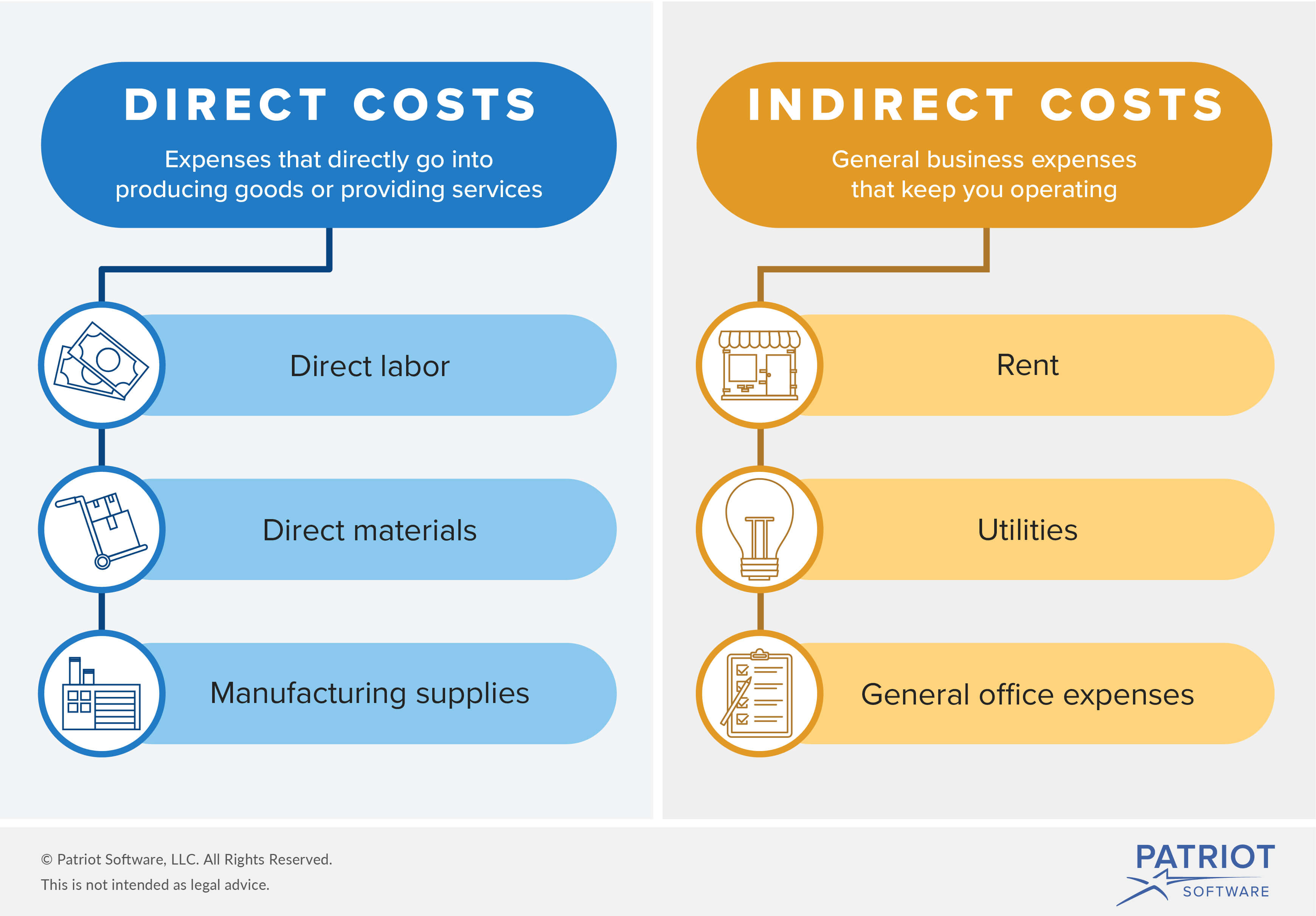

Directe kosten zijn de kosten die rechtstreeks kunnen worden toegewezen aan een specifiek product, dienst of project. Ze zijn direct traceerbaar en meetbaar, waardoor ze relatief eenvoudig te identificeren zijn. Denk hierbij aan:

- Grondstoffen: De materialen die nodig zijn om een product te maken.

- Directe arbeid: Het loon van de werknemers die rechtstreeks betrokken zijn bij de productie.

- Specifieke onderaanneming: Kosten van onderaannemers die specifiek voor een bepaald project worden ingehuurd.

- Specifieke machinekosten: De afschrijving of huur van machines die uitsluitend voor een bepaald product worden gebruikt.

Voorbeeld: Stel dat u houten stoelen maakt. De kosten van het hout, de schroeven, de lijm en het loon van de timmerman die de stoel in elkaar zet, zijn allemaal directe kosten die direct aan de stoel kunnen worden toegeschreven.

Belangrijk: Directe kosten zijn vaak variabele kosten, wat betekent dat ze toenemen of afnemen naarmate de productie toeneemt of afneemt. Dit is echter niet altijd het geval. Er kunnen ook vaste directe kosten zijn, zoals de afschrijving van een machine die uitsluitend wordt gebruikt voor de productie van één bepaald product, ongeacht het productievolume.

Wat zijn Indirecte Kosten?

Indirecte kosten, ook wel overheadkosten genoemd, zijn de kosten die niet direct kunnen worden toegewezen aan een specifiek product, dienst of project. Ze zijn noodzakelijk voor de algemene bedrijfsvoering, maar dragen niet rechtstreeks bij aan de productie van een specifiek goed of dienst. Denk hierbij aan:

- Huur: De huur van het kantoorpand of de fabriek.

- Nutsvoorzieningen: Kosten voor elektriciteit, gas en water.

- Salarissen van administratief personeel: De lonen van medewerkers die niet direct bij de productie betrokken zijn, zoals boekhouders, receptionisten en managers.

- Afschrijving van algemene activa: De afschrijving van gebouwen, meubilair en andere activa die voor algemene doeleinden worden gebruikt.

- Marketing- en reclamekosten: Kosten voor het promoten van het bedrijf.

- Verzekeringen: Premies voor bedrijfsverzekeringen.

Voorbeeld: Stel dat u een softwarebedrijf runt. De kosten van de huur van uw kantoorruimte, de elektriciteitsrekening en het salaris van uw HR-manager zijn allemaal indirecte kosten. Ze dragen bij aan de algemene werking van het bedrijf, maar kunnen niet direct worden toegeschreven aan een specifieke software-applicatie.

Belangrijk: Indirecte kosten zijn vaak vaste kosten, wat betekent dat ze relatief stabiel blijven, ongeacht het productievolume. Dit is echter niet altijd het geval. Er kunnen ook variabele indirecte kosten zijn, zoals de kosten van reparatie en onderhoud, die kunnen variëren afhankelijk van het gebruik van de machines.

Het Verschil in een Tabel

Om het verschil nog duidelijker te maken, volgt hier een overzicht in tabelvorm:

| Kenmerk | Directe Kosten | Indirecte Kosten |

|---|---|---|

| Traceerbaarheid | Direct traceerbaar naar een specifiek product/dienst/project | Niet direct traceerbaar |

| Voorbeelden | Grondstoffen, directe arbeid, specifieke onderaanneming | Huur, nutsvoorzieningen, administratieve salarissen |

| Relatie met productie | Direct gerelateerd aan de productie | Ondersteunen de algemene bedrijfsvoering |

| Soort kosten | Vaak variabel, maar kan ook vast zijn | Vaak vast, maar kan ook variabel zijn |

Waarom is dit Verschil Belangrijk?

Het correct classificeren van kosten als direct of indirect is cruciaal om verschillende redenen:

- Nauwkeurige kostprijsberekening: Alleen door alle directe en indirecte kosten correct toe te wijzen, kunt u de werkelijke kosten van een product of dienst berekenen. Dit is essentieel voor het bepalen van de juiste verkoopprijs en het behalen van winst.

- Budgettering: Door inzicht te krijgen in uw kostenstructuur, kunt u realistischere budgetten opstellen en uw financiële prestaties beter voorspellen.

- Besluitvorming: De juiste kostprijsinformatie stelt u in staat om weloverwogen beslissingen te nemen over productiemethoden, investeringen en prijsstrategieën.

- Efficiëntieverbetering: Door uw kosten nauwkeurig te analyseren, kunt u gebieden identificeren waar u kunt besparen en uw efficiëntie kunt verbeteren. Bijvoorbeeld, door te zien dat de indirecte energiekosten hoog zijn, kan men besluiten in energiezuinigere apparatuur te investeren.

- Rapportage: Correcte kostencategorisatie is essentieel voor nauwkeurige financiële rapportage, wat belangrijk is voor investeerders, crediteuren en de belastingdienst.

Hoe bepaal je of een kost Direct of Indirect is?

Het bepalen of een kost direct of indirect is, kan soms lastig zijn. Hier zijn enkele vragen die u uzelf kunt stellen:

- Kan deze kost rechtstreeks worden toegewezen aan een specifiek product, dienst of project?

- Zou deze kost ophouden te bestaan als het product/dienst/project niet meer zou worden geproduceerd?

- Is er een duidelijke en meetbare relatie tussen de kost en het product/dienst/project?

Als het antwoord op deze vragen "ja" is, is de kost waarschijnlijk een directe kost. Als het antwoord "nee" is, is het waarschijnlijk een indirecte kost.

Let op: Het kan voorkomen dat een kost zowel directe als indirecte elementen bevat. In dat geval moet u proberen de kost op te splitsen en de verschillende componenten correct te categoriseren.

Toewijzing van Indirecte Kosten

Hoewel indirecte kosten niet direct kunnen worden toegewezen aan een specifiek product, dienst of project, moeten ze wel op een eerlijke en consistente manier worden verdeeld over de verschillende kostenobjecten. Dit wordt de toewijzing van indirecte kosten genoemd. Er zijn verschillende methoden om indirecte kosten toe te wijzen, zoals:

- Percentage van de directe loonkosten: De indirecte kosten worden toegewezen op basis van het percentage van de directe loonkosten dat aan elk product/dienst/project wordt besteed.

- Percentage van de machine-uren: De indirecte kosten worden toegewezen op basis van het aantal machine-uren dat aan elk product/dienst/project wordt besteed.

- Vierkante meters: De indirecte kosten (vooral huur en nutsvoorzieningen) worden toegewezen op basis van de vierkante meters die door elk product/dienst/project worden gebruikt.

De keuze van de toewijzingsmethode hangt af van de specifieke omstandigheden van uw bedrijf. Het is belangrijk om een methode te kiezen die redelijk, consistent en gemakkelijk te begrijpen is.

Conclusie

Het begrijpen van het verschil tussen directe en indirecte kosten is essentieel voor een succesvolle bedrijfsvoering. Door uw kosten correct te categoriseren, kunt u nauwkeurige kostprijsberekeningen maken, weloverwogen beslissingen nemen en uw efficiëntie verbeteren. Neem de tijd om uw kostenstructuur grondig te analyseren en de juiste methoden te implementeren voor het toewijzen van indirecte kosten. U zult versteld staan van de inzichten die u opdoet en de positieve impact die dit zal hebben op uw bedrijfsresultaten.

Tip: Raadpleeg een accountant of financieel adviseur als u hulp nodig heeft bij het categoriseren van uw kosten of het implementeren van een kostprijsberekeningssysteem. Zij kunnen u voorzien van waardevol advies en begeleiding op maat van uw specifieke behoeften.

Bekijk ook deze gerelateerde berichten:

- Programma All You Need Is Love

- Wie Was De Vader Van Maxima

- Hoeveel Is 100 Gulden Nu Waard

- Waar Ligt Japan Op De Wereldkaart

- Ex Nunc En Ex Tunc

- Plaats In Zuid Holland 9 Letters

- Die Blaast Vliegtuigen Naar Beneden

- Waarom Is 16 Jaar Speciaal

- The Fault In Our Stars The Movie

- Bij Welk Land Hoort Isla Margarita