Verschil Doorlopend Krediet En Persoonlijke Lening

Ben je van plan een grotere aankoop te doen of een project te financieren? Dan kom je al snel voor de keuze te staan: ga je voor een doorlopend krediet of een persoonlijke lening? Beide opties zijn vormen van consumptief krediet, maar ze werken fundamenteel anders. In dit artikel leggen we de belangrijkste verschillen uit, zodat jij de beste keuze kunt maken voor jouw situatie. Dit artikel is bedoeld voor iedereen die overweegt een lening af te sluiten en meer inzicht wil krijgen in de verschillen tussen deze twee populaire opties.

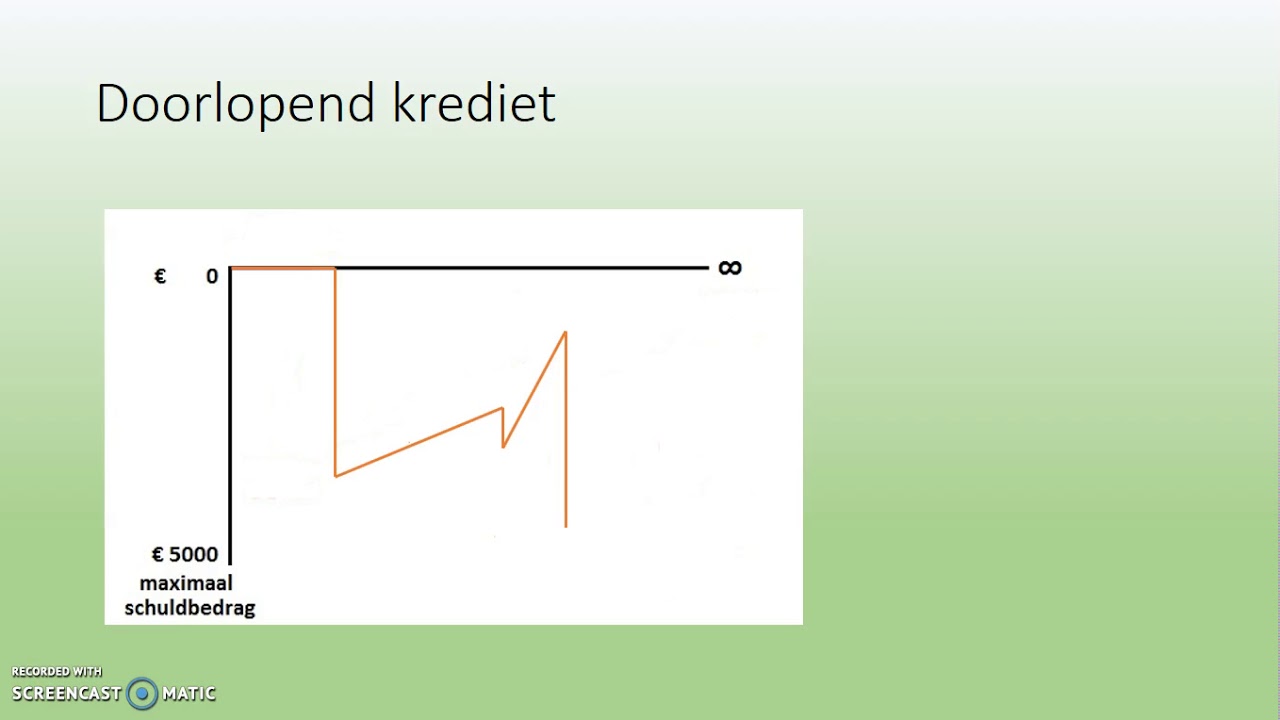

Wat is een Doorlopend Krediet?

Een doorlopend krediet is een flexibele vorm van lenen. Je krijgt een kredietlimiet toegekend, bijvoorbeeld €10.000. Binnen deze limiet kun je geld opnemen wanneer je het nodig hebt. Het grote voordeel is dat je afgeloste bedragen opnieuw kunt opnemen. Dit maakt het ideaal voor onvoorziene uitgaven of projecten waarbij de kosten nog niet helemaal vaststaan. Maar deze flexibiliteit kent ook een keerzijde.

De Kenmerken van een Doorlopend Krediet

- Flexibele opname: Je kunt geld opnemen tot de kredietlimiet.

- Aflossen en opnieuw opnemen: Afgeloste bedragen kun je opnieuw gebruiken.

- Variabele rente: De rente kan fluctueren, wat je maandelijkse kosten kan beïnvloeden.

- Lagere maandelijkse aflossing: Vaak betaal je een percentage van de openstaande schuld als maandelijkse aflossing, wat kan leiden tot een langere looptijd.

Stel je voor: je hebt een doorlopend krediet van €10.000. Je gebruikt €5.000 voor een nieuwe badkamer. Na een paar maanden heb je €1.000 afgelost. Dit bedrag kun je opnieuw opnemen, bijvoorbeeld voor een nieuwe wasmachine. Echter, door de variabele rente kunnen de kosten van je lening hoger uitvallen dan verwacht.

Wat is een Persoonlijke Lening?

Een persoonlijke lening is een vaste lening met een vooraf bepaald leenbedrag, een vaste rente en een vaste looptijd. Je ontvangt het volledige bedrag in één keer op je rekening en betaalt het vervolgens in maandelijkse termijnen terug. Dit maakt het een overzichtelijke en voorspelbare manier van lenen.

De Kenmerken van een Persoonlijke Lening

- Vast leenbedrag: Je leent een specifiek bedrag.

- Vaste rente: De rente blijft gedurende de looptijd gelijk.

- Vaste looptijd: Je weet precies wanneer de lening is afbetaald.

- Vaste maandelijkse aflossing: Elke maand betaal je hetzelfde bedrag.

Denk aan een nieuwe auto. Je weet precies hoeveel de auto kost (€20.000) en je sluit een persoonlijke lening af voor dit bedrag. Met een vaste rente en een vaste looptijd weet je precies waar je aan toe bent en wanneer de lening is afbetaald. Er komen geen onverwachte kosten bij.

De Belangrijkste Verschillen Uitgelicht

De verschillen tussen een doorlopend krediet en een persoonlijke lening zijn significant. Hieronder een overzicht van de belangrijkste aspecten:

Rente

- Doorlopend Krediet: Variabele rente. Dit betekent dat de rente kan stijgen of dalen gedurende de looptijd van de lening. Dit is afhankelijk van de marktrente.

- Persoonlijke Lening: Vaste rente. De rente blijft gelijk gedurende de gehele looptijd. Dit zorgt voor zekerheid en voorspelbaarheid.

Waarom is dit belangrijk? Een variabele rente kan onzekerheid veroorzaken. Als de rente stijgt, worden je maandelijkse kosten hoger. Een vaste rente biedt juist zekerheid, maar kan in een periode van dalende rentes nadeliger zijn.

Looptijd en Aflossing

- Doorlopend Krediet: Flexibele looptijd. Je bepaalt zelf, binnen de afgesproken limiet, hoe snel je aflost. Vaak geldt er een minimale maandelijkse aflossing als percentage van de openstaande schuld.

- Persoonlijke Lening: Vaste looptijd. De looptijd is vooraf bepaald en de maandelijkse aflossing is vast.

Waarom is dit belangrijk? Een flexibele looptijd geeft je meer controle, maar kan er ook toe leiden dat je langer over de aflossing doet, waardoor je uiteindelijk meer rente betaalt. Een vaste looptijd dwingt je om de lening sneller af te betalen.

Opname Mogelijkheden

- Doorlopend Krediet: Heropname mogelijk. Je kunt afgeloste bedragen opnieuw opnemen binnen de kredietlimiet.

- Persoonlijke Lening: Geen heropname mogelijk. Je kunt het geleende bedrag niet opnieuw opnemen.

Waarom is dit belangrijk? De mogelijkheid tot heropname maakt een doorlopend krediet flexibeler, maar kan ook verleidelijk zijn om steeds opnieuw geld op te nemen, waardoor je langer in de schulden blijft.

Doel

- Doorlopend Krediet: Geschikt voor onvoorziene uitgaven of als financiële buffer.

- Persoonlijke Lening: Geschikt voor specifieke, grotere aankopen zoals een auto, verbouwing of andere investeringen.

Waarom is dit belangrijk? Het doel van de lening bepaalt vaak welke vorm het meest geschikt is. Voor een specifieke aankoop is een persoonlijke lening vaak voordeliger, terwijl een doorlopend krediet handig kan zijn voor onverwachte kosten.

Voor wie is wat Geschikt?

De keuze tussen een doorlopend krediet en een persoonlijke lening hangt af van je persoonlijke situatie en financiële discipline. Hieronder enkele scenario's:

Wanneer kies je voor een Doorlopend Krediet?

- Je hebt behoefte aan een financiële buffer voor onvoorziene uitgaven.

- Je hebt een wisselend inkomen en wilt de mogelijkheid hebben om de aflossing aan te passen.

- Je bent gedisciplineerd en kunt de verleiding weerstaan om steeds opnieuw geld op te nemen.

Wanneer kies je voor een Persoonlijke Lening?

- Je weet precies hoeveel geld je nodig hebt.

- Je wilt zekerheid over de maandelijkse kosten.

- Je wilt de lening zo snel mogelijk afbetalen.

- Je hebt de discipline om je aan een vast aflossingsschema te houden.

Voorbeelden uit de Praktijk

Voorbeeld 1: Marieke wil haar huis verbouwen. Ze heeft een offerte van de aannemer, dus ze weet precies hoeveel de verbouwing gaat kosten. In dit geval is een persoonlijke lening de beste optie, omdat ze een vast bedrag kan lenen met een vaste rente en looptijd. Ze weet precies waar ze aan toe is.

Voorbeeld 2: Pieter wil een financiële buffer achter de hand hebben voor onverwachte reparaties aan zijn auto of andere onvoorziene uitgaven. Hij kiest voor een doorlopend krediet met een relatief lage kredietlimiet. Hij weet dat hij gedisciplineerd genoeg is om niet meer geld op te nemen dan nodig is.

Risico's en Aandachtspunten

Lenen brengt altijd risico's met zich mee. Het is belangrijk om je bewust te zijn van de volgende punten:

- Overkreditering: Leen niet meer dan je kunt terugbetalen. Maak een realistische inschatting van je inkomsten en uitgaven.

- Rente: Vergelijk de rentepercentages van verschillende aanbieders. Let niet alleen op de rente, maar ook op eventuele bijkomende kosten.

- Voorwaarden: Lees de voorwaarden goed door. Let op boetes voor vervroegde aflossing of andere onverwachte kosten.

- BKR: Een lening wordt geregistreerd bij het Bureau Krediet Registratie (BKR). Dit kan invloed hebben op je mogelijkheden om in de toekomst een hypotheek af te sluiten.

Conclusie: Maak een Bewuste Keuze

De keuze tussen een doorlopend krediet en een persoonlijke lening is een belangrijke beslissing. Beide vormen van lenen hebben hun voor- en nadelen. Het is cruciaal om je eigen situatie en behoeften in kaart te brengen en de verschillende opties zorgvuldig te overwegen. Een persoonlijke lening biedt zekerheid en voorspelbaarheid, terwijl een doorlopend krediet meer flexibiliteit biedt. Denk goed na over je financiële discipline en het doel van de lening. Door een bewuste keuze te maken, kun je voorkomen dat je in de problemen komt en kun je optimaal profiteren van de voordelen van de lening.

Hopelijk heeft dit artikel je geholpen om de verschillen tussen een doorlopend krediet en een persoonlijke lening beter te begrijpen. Neem de tijd om je te informeren en vergelijk de verschillende aanbieders voordat je een beslissing neemt. Een weloverwogen keuze is de beste investering in je financiële toekomst!

Bekijk ook deze gerelateerde berichten:

- De Gorgels Deel 1 Samenvatting

- Saskia Noort Terug Naar De Kust

- Kerken In Rotterdam Zuid

- Op Wie Moet Ik Stemmen Europese Verkiezingen

- Frans Voetbalelftal - Canadees Voetbalelftal Statistieken

- Met Sprongen Vooruit Groep 3

- Internet Explorer Internet Explorer Internet Explorer

- Welke Amerikaanse President Schafte De Slavernij Af

- 7 Opdrachten Koning Van Katoren

- Michael Scofield Prison Break Real Name