Verschil Persoonlijke Lening En Doorlopend Krediet

Veel mensen komen op een punt in hun leven dat ze een extra financiële injectie nodig hebben. Of het nu gaat om een verbouwing, de aanschaf van een auto, of onvoorziene uitgaven, de vraag rijst dan: welke lening is het meest geschikt? Twee populaire opties zijn de persoonlijke lening en het doorlopend krediet. Beide bieden de mogelijkheid om geld te lenen, maar de verschillen zijn significant en bepalend voor de uiteindelijke kosten en flexibiliteit. Dit artikel duikt diep in de verschillen tussen deze twee leenvormen, zodat je een weloverwogen beslissing kunt nemen.

Verschillen Tussen Persoonlijke Lening en Doorlopend Krediet

Vast vs. Flexibel Leenbedrag

Een van de belangrijkste verschillen is de vastigheid van het leenbedrag. Bij een persoonlijke lening leen je een vast bedrag dat je in een vooraf bepaalde periode terugbetaalt. Dit bedrag staat vast, evenals de rente en de looptijd. Je weet dus precies waar je aan toe bent. Het is vergelijkbaar met het afbetalen van een hypotheek, maar dan voor een kortere periode en een kleiner bedrag.

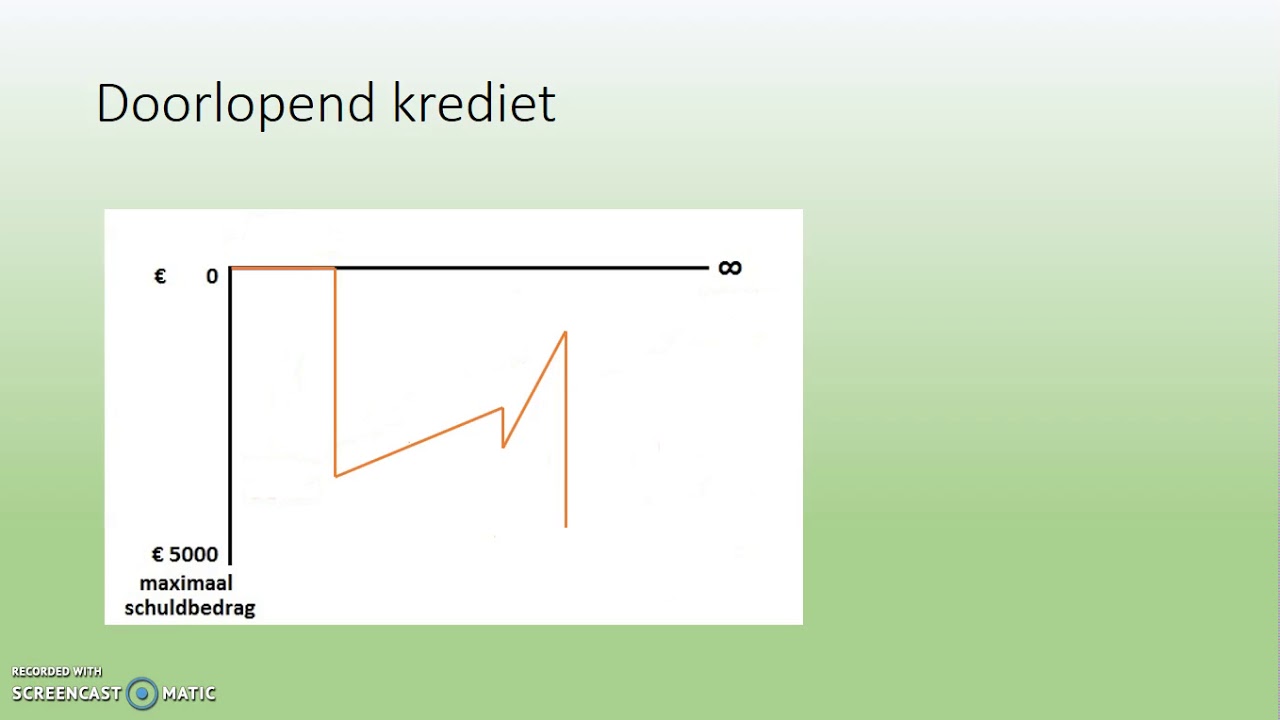

Een doorlopend krediet daarentegen biedt meer flexibiliteit. Je krijgt een kredietlimiet tot waar je geld kunt opnemen. Je bent niet verplicht om het hele bedrag direct op te nemen; je kunt alleen opnemen wat je nodig hebt. En het belangrijkste: je kunt afgeloste bedragen opnieuw opnemen, zolang je binnen de kredietlimiet blijft. Dit maakt het doorlopend krediet aantrekkelijk voor mensen die niet precies weten hoeveel geld ze nodig hebben of die verwachten in de toekomst opnieuw geld nodig te hebben.

Rente: Vast of Variabel?

De rente is een cruciale factor bij het kiezen van een lening. Bij een persoonlijke lening is de rente doorgaans vast gedurende de hele looptijd. Dit biedt zekerheid, omdat je niet voor verrassingen komt te staan door rentestijgingen. Je maandelijkse aflossing blijft constant, waardoor je budgettering eenvoudiger wordt.

Bij een doorlopend krediet is de rente meestal variabel. Dit betekent dat de rente kan stijgen of dalen gedurende de looptijd van het krediet. Hoewel een lagere rente in het begin aantrekkelijk kan zijn, loop je het risico dat de rente stijgt, waardoor je maandelijkse aflossing hoger wordt en de totale kosten van het krediet toenemen. Dit maakt het doorlopend krediet minder voorspelbaar qua kosten.

Looptijd en Aflossing

De looptijd van een persoonlijke lening staat vast. Je betaalt de lening in vaste termijnen af, meestal maandelijks, over een afgesproken periode. De looptijd is van invloed op de hoogte van je maandelijkse aflossing: een langere looptijd betekent lagere maandelijkse aflossingen, maar hogere totale kosten (meer rente). Een kortere looptijd betekent hogere maandelijkse aflossingen, maar lagere totale kosten.

Bij een doorlopend krediet is de looptijd vaak onbepaald. Je bent verplicht om een bepaald percentage van het openstaande saldo af te lossen, maar de exacte looptijd hangt af van hoeveel je opneemt en hoe snel je aflost. Doordat je de mogelijkheid hebt om afgeloste bedragen opnieuw op te nemen, kan de looptijd zich eindeloos uitstrekken, wat kan leiden tot een langere periode van rentebetaling en hogere totale kosten.

Boetes voor Extra Aflossen

Het is altijd een goed idee om je lening zo snel mogelijk af te lossen, om rentekosten te besparen. Bij een persoonlijke lening is het in veel gevallen mogelijk om boetevrij extra af te lossen. Dit betekent dat je, zonder extra kosten, een groter bedrag kunt aflossen dan de afgesproken maandelijkse termijn. Dit kan de looptijd van de lening verkorten en je totale rentekosten verlagen. Controleer echter altijd de voorwaarden van de lening om zeker te zijn van de mogelijkheden en eventuele beperkingen.

Bij een doorlopend krediet is extra aflossen vanzelfsprekend, omdat je immers flexibel kunt opnemen en aflossen. Er worden doorgaans geen boetes gerekend voor extra aflossingen, omdat dit inherent is aan de aard van het krediet.

Wanneer Kies je Wat?

Persoonlijke Lening: Duidelijkheid en Zekerheid

De persoonlijke lening is een goede keuze als je precies weet hoeveel geld je nodig hebt en waarvoor. Denk aan een specifieke verbouwing, de aanschaf van een nieuwe auto, of het consolideren van schulden. De vaste rente en vaste looptijd bieden zekerheid en duidelijkheid over je maandelijkse kosten. Het is een gestructureerde manier van lenen die je helpt om je financiën onder controle te houden.

Voorbeeld: Je wilt je badkamer renoveren en je hebt een offerte van €10.000 ontvangen. Je kunt een persoonlijke lening afsluiten van €10.000 met een vaste rente en een vaste looptijd van bijvoorbeeld 5 jaar. Je weet precies wat je maandelijks betaalt en wanneer de lening is afgelost.

Doorlopend Krediet: Flexibiliteit en Onzekerheid

Het doorlopend krediet is aantrekkelijk als je flexibiliteit nodig hebt en niet precies weet hoeveel geld je nodig hebt of als je verwacht in de toekomst opnieuw geld nodig te hebben. Het kan handig zijn voor onvoorziene uitgaven of als buffer voor onzekere tijden. Echter, de variabele rente en de mogelijkheid om afgeloste bedragen opnieuw op te nemen kunnen leiden tot onzekerheid en hogere totale kosten. Het vereist discipline om het krediet niet onnodig te gebruiken en om de aflossing te versnellen.

Voorbeeld: Je wilt een krediet achter de hand hebben voor onvoorziene reparaties aan je huis of auto, of voor onverwachte medische kosten. Je sluit een doorlopend krediet af met een kredietlimiet van €5.000. Je neemt alleen geld op als het echt nodig is en lost zo snel mogelijk af. Het is belangrijk om de rente in de gaten te houden en je niet te laten verleiden om onnodig geld op te nemen.

Risico's en Aandachtspunten

Persoonlijke Lening

- Starheid: Je kunt niet zomaar extra geld opnemen als je meer nodig hebt dan je oorspronkelijk had ingeschat. Je zou een nieuwe lening moeten afsluiten.

- Boetes (mogelijkerwijs): Hoewel vaak boetevrij, kunnen er soms kosten verbonden zijn aan het vervroegd aflossen van de lening.

Doorlopend Krediet

- Variabele rente: De rente kan stijgen, waardoor je maandelijkse aflossing hoger wordt en de totale kosten toenemen.

- Verleiding tot meer lenen: De flexibiliteit kan leiden tot overbesteding en onnodig lenen.

- Langere looptijd: Door het opnieuw opnemen van afgeloste bedragen kan de looptijd zich eindeloos uitstrekken, wat resulteert in hogere totale rentekosten.

Real-World Data

Onderzoek van het Nibud (Nationaal Instituut voor Budgetvoorlichting) toont aan dat consumenten met een doorlopend krediet gemiddeld langer over hun schulden doen dan consumenten met een persoonlijke lening. Dit komt vaak doordat ze de mogelijkheid hebben om afgeloste bedragen opnieuw op te nemen. Uit cijfers van de AFM (Autoriteit Financiële Markten) blijkt dat de variabele rente op doorlopende kredieten de afgelopen jaren fluctueert, waardoor consumenten soms onverwachts met hogere maandlasten worden geconfronteerd.

Conclusie

De keuze tussen een persoonlijke lening en een doorlopend krediet hangt af van je persoonlijke situatie en je financiële behoeften. Als je zekerheid en duidelijkheid wilt, is een persoonlijke lening waarschijnlijk de beste optie. Als je flexibiliteit nodig hebt, kan een doorlopend krediet een uitkomst bieden, maar wees je bewust van de risico's en de mogelijke hogere kosten. Vergelijk altijd de rentetarieven en voorwaarden van verschillende aanbieders voordat je een beslissing neemt. En bovenal: leen verantwoord en zorg ervoor dat je de lening kunt terugbetalen zonder in financiële problemen te komen.

Overweeg goed je opties en laat je adviseren door een financieel adviseur om de beste keuze te maken voor jouw situatie!

Bekijk ook deze gerelateerde berichten:

- Hoe Hoog Is De Zorgtoeslag

- Hoe Noemt Men De Eerste Violist Van Een Orkest

- Verschil Tussen Waarde En Normen

- Strategic Marketing And Marketing Strategy

- Laura Little House On The Prairie

- Wat Is Bbb Voor Partij

- Is Mein Kampf Verboden In Nederland

- Stress Druk Op De Borst

- Hoe Lang Bestaat De Donald Duck

- Woorden Die Met Y Beginnen