Verschil Tussen Doorlopend Krediet En Persoonlijke Lening

Voelt u zich overweldigd door de verschillende leenopties die er zijn? Bent u op zoek naar de beste manier om een grote uitgave te financieren, maar weet u niet zeker welke lening het beste bij uw situatie past? Veel mensen worstelen met deze vraag, en het is begrijpelijk. De wereld van leningen kan ingewikkeld zijn, met al die verschillende termen en voorwaarden. In dit artikel gaan we dieper in op twee populaire leenvormen: het doorlopend krediet en de persoonlijke lening. We zullen de verschillen, voordelen en nadelen van beide opties bekijken, zodat u een weloverwogen beslissing kunt nemen.

Wat is het verschil?

De belangrijkste verschillen tussen een doorlopend krediet en een persoonlijke lening liggen in de flexibiliteit, de terugbetalingsstructuur en de rente.

Persoonlijke Lening: Duidelijkheid en Structuur

Een persoonlijke lening is een vast bedrag dat u in één keer leent en in vaste maandelijkse termijnen terugbetaalt over een vooraf bepaalde periode. De rentevoet staat vast gedurende de looptijd van de lening. Dit betekent dat u precies weet waar u aan toe bent en wat uw maandelijkse kosten zijn. Het is alsof u een vast menu bestelt in een restaurant: u weet precies wat u krijgt en hoeveel het kost.

Voordelen van een persoonlijke lening:

- Duidelijkheid: Vaste maandelijkse betalingen maken budgetteren eenvoudig.

- Zekerheid: Een vaste rentevoet beschermt u tegen rentestijgingen.

- Structuur: Een vast terugbetalingsschema helpt u de lening af te lossen.

Nadelen van een persoonlijke lening:

- Minder flexibiliteit: U kunt geen geld opnieuw opnemen nadat u het hebt afgelost.

- Mogelijk boete: Vervroegde aflossing kan soms een boete met zich meebrengen.

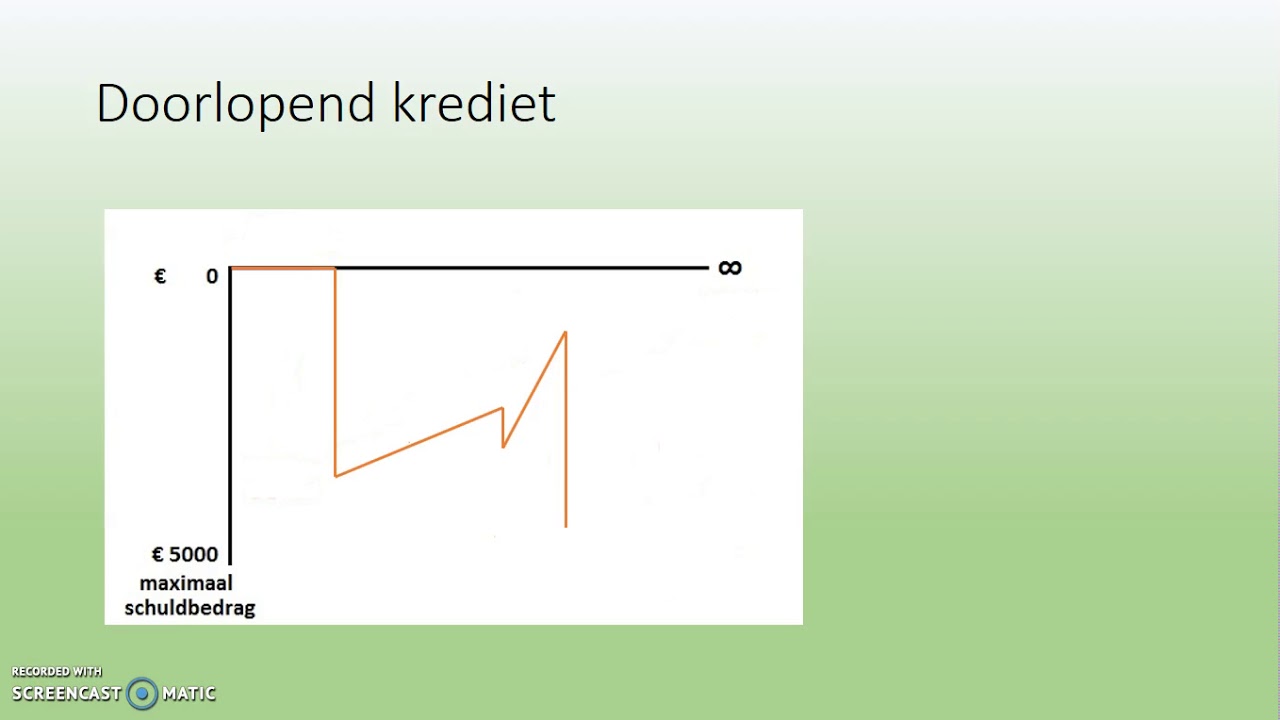

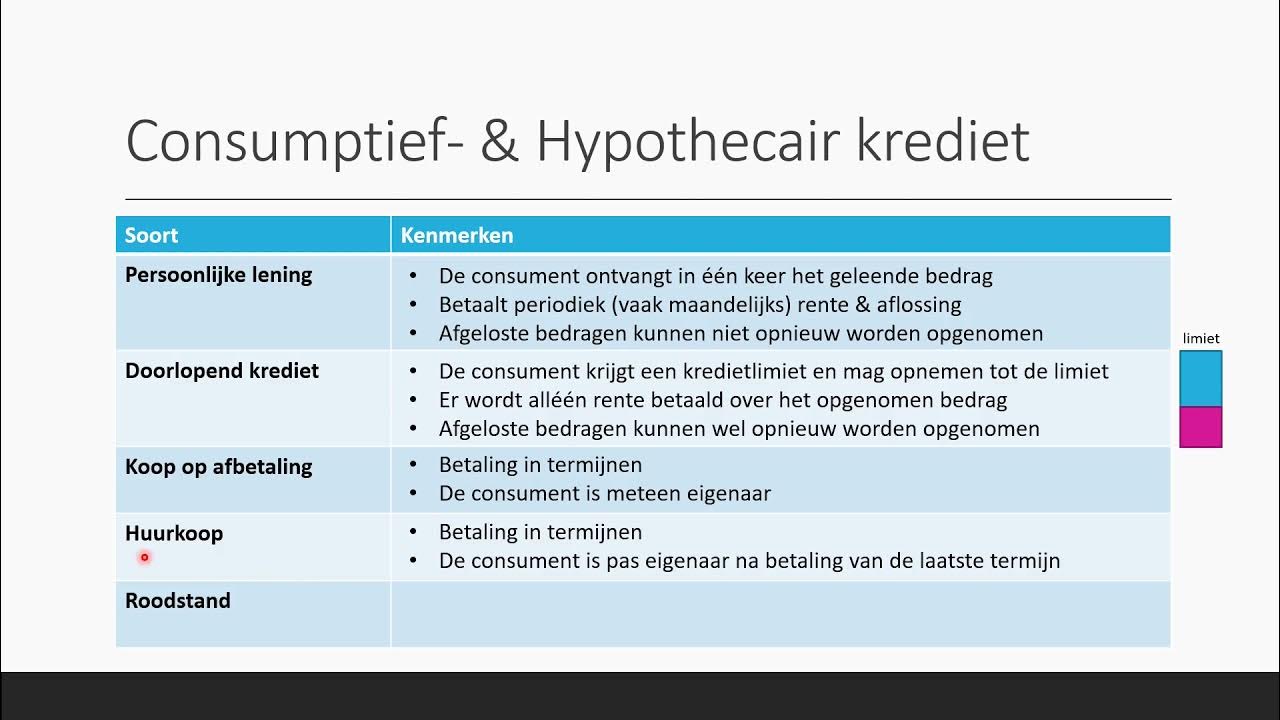

Doorlopend Krediet: Flexibiliteit en Beschikbaarheid

Een doorlopend krediet werkt als een creditcard. U krijgt een kredietlimiet toegewezen en u kunt geld opnemen wanneer u het nodig heeft, tot aan die limiet. U betaalt rente over het opgenomen bedrag. Zodra u geld terugbetaalt, komt dit bedrag weer beschikbaar om opnieuw op te nemen. De rentevoet is vaak variabel, wat betekent dat deze kan stijgen of dalen gedurende de looptijd. Stel u voor dat u een buffet heeft: u kunt pakken wat u wilt, wanneer u wilt, maar u betaalt wel voor wat u consumeert.

Voordelen van een doorlopend krediet:

- Flexibiliteit: U kunt geld opnemen en terugbetalen wanneer u het nodig heeft.

- Beschikbaarheid: Terugbetaald geld is direct weer beschikbaar.

- Geen vaste looptijd: U kunt de lening zo snel of zo langzaam aflossen als u wilt (binnen de voorwaarden).

Nadelen van een doorlopend krediet:

- Variabele rente: Rentestijgingen kunnen uw maandelijkse betalingen verhogen.

- Verleiding tot overbesteding: De flexibiliteit kan leiden tot meer lenen dan nodig.

- Geen vaste einddatum: Het gebrek aan een vast terugbetalingsschema kan leiden tot langdurige schulden.

De Impact op Uw Leven: Een Praktijkvoorbeeld

Stel, u wilt uw badkamer renoveren. De totale kosten worden geschat op €10.000. U heeft twee opties: een persoonlijke lening of een doorlopend krediet.

Persoonlijke lening: U leent €10.000 met een vaste rente van 6% en een looptijd van 5 jaar. Uw maandelijkse betalingen zijn €193,33. Na 5 jaar heeft u de lening volledig afbetaald en €1.600 aan rente betaald. U heeft de zekerheid van vaste maandelijkse kosten en een vaste einddatum.

Doorlopend krediet: U krijgt een kredietlimiet van €10.000 met een variabele rente. In eerste instantie is de rente 5%, maar deze kan stijgen of dalen. U neemt €10.000 op en betaalt maandelijks een percentage van het openstaande bedrag terug. De hoogte van uw maandelijkse betalingen varieert afhankelijk van de rente en het openstaande bedrag. Als de rente stijgt naar 8%, worden uw maandelijkse betalingen hoger en duurt het langer om de lening af te lossen. De verleiding om meer geld op te nemen dan nodig is groot, waardoor u langer in de schulden kunt blijven.

Overwegingen en Counterpoints

Sommige mensen beweren dat een doorlopend krediet altijd duurder is dan een persoonlijke lening, omdat de rente vaak variabel is. Dit is niet altijd waar. In een periode van dalende rentetarieven kan een doorlopend krediet voordeliger zijn. Echter, het risico op rentestijgingen blijft altijd aanwezig.

Anderen vinden een persoonlijke lening te rigide. Ze geven de voorkeur aan de flexibiliteit van een doorlopend krediet om onverwachte uitgaven op te vangen. Dit kan een valide argument zijn, maar het is belangrijk om te beseffen dat die flexibiliteit ook een risico met zich meebrengt: de verleiding om meer te lenen dan nodig.

Het is cruciaal om uw financiële discipline te evalueren. Bent u iemand die gemakkelijk in de verleiding komt om geld uit te geven? Dan is een persoonlijke lening wellicht de veiligere optie. Heeft u daarentegen een strak budget en weet u precies hoeveel u nodig heeft? Dan kan een doorlopend krediet, mits verstandig gebruikt, een flexibele oplossing zijn.

Een Oplossing Gerichte Aanpak

Analyseer uw situatie:

- Wat is het doel van de lening? Is het eenmalig of verwacht u vaker geld nodig te hebben?

- Hoeveel geld heeft u nodig? Maak een realistische schatting van de kosten.

- Wat is uw terugbetalingscapaciteit? Bepaal hoeveel u maandelijks kunt aflossen.

- Hoeveel risico bent u bereid te nemen? Kunt u omgaan met een variabele rente?

Vergelijk aanbiedingen: Vraag offertes aan bij verschillende banken en kredietverstrekkers. Let niet alleen op de rente, maar ook op de voorwaarden en eventuele bijkomende kosten.

Lees de kleine lettertjes: Begrijp de contractvoorwaarden volledig voordat u een lening afsluit. Wees alert op boetes voor vervroegde aflossing of andere verborgen kosten.

Maak een terugbetalingsplan: Stel een realistisch terugbetalingsplan op en houd u eraan. Betaal indien mogelijk meer dan het minimumbedrag om de lening sneller af te lossen en rentekosten te besparen.

Samenvatting van de belangrijkste verschillen:

Doorlopend Krediet:

- Flexibiliteit: Hoge flexibiliteit; opnemen en aflossen naar behoefte.

- Rente: Meestal variabele rente.

- Terugbetaling: Minimale maandelijkse betaling; geen vaste einddatum.

- Geschikt voor: Flexibele uitgaven, onverwachte kosten.

Persoonlijke Lening:

- Flexibiliteit: Lage flexibiliteit; vast bedrag, vaste termijnen.

- Rente: Vaste rente.

- Terugbetaling: Vaste maandelijkse betaling; vaste einddatum.

- Geschikt voor: Grote, eenmalige uitgaven, duidelijke budgettering.

De Juiste Keuze: Een Persoonlijke Beslissing

De beste keuze hangt af van uw individuele situatie en financiële doelen. Er is geen 'one-size-fits-all' antwoord. Neem de tijd om uw opties te overwegen en de lening te kiezen die het beste bij uw behoeften past. Denk na over uw financiële discipline, uw risicotolerantie en uw langetermijnplannen.

Hopelijk heeft dit artikel u geholpen om de verschillen tussen een doorlopend krediet en een persoonlijke lening beter te begrijpen. Nu u beter geïnformeerd bent, welke stappen gaat u ondernemen om de beste lening voor uw situatie te vinden? Gaat u offertes aanvragen, uw budget herzien of advies inwinnen bij een financieel adviseur?

Bekijk ook deze gerelateerde berichten:

- Als Het Goed Is Engels

- Extremely Loud And Incredibly Close Samenvatting Per Hoofdstuk

- Kunnen Eieren Over Datum Gaan

- Wat Trek Je Een Baby Aan

- Hoe Maak Je Een Boek Op Minecraft

- Type 1 En 3 Collageen

- An Introduction To International Criminal Law And Procedure

- Cast Van Mijn Beste Vriendin Anne Frank

- Boeken Kleine Huis Op De Prairie

- Hoeveel Films En Series Staan Er Op Netflix