Wat Betaal Je Aan Vermogensbelasting

Je spaargeld, beleggingen, tweede huis... Allemaal vormen ze een stukje van je vermogen. En over dat vermogen, daarover betaal je in Nederland mogelijk vermogensbelasting. Het klinkt misschien ingewikkeld, en eerlijk gezegd is het dat soms ook. Maar het is wel belangrijk om te begrijpen, want het kan een behoorlijke impact hebben op jouw financiële situatie. Laten we samen eens kijken wat vermogensbelasting precies is, hoe het werkt, en wat je eraan kunt doen.

Wat is vermogensbelasting precies?

Vermogensbelasting, officieel bekend als belasting in box 3 van je aangifte inkomstenbelasting, is een belasting die je betaalt over je bezittingen. Het gaat hierbij om meer dan alleen je spaarrekening. Denk aan:

- Spaarrekeningen en deposito's

- Beleggingen (aandelen, obligaties, beleggingsfondsen)

- Onroerend goed (een tweede huis, vakantiewoning – niet je hoofdverblijf)

- Cryptovaluta (Bitcoin, Ethereum, etc.)

- Aandelen in een aanmerkelijk belang (een groter pakket aandelen in een bedrijf)

- Overige bezittingen (denk aan vorderingen)

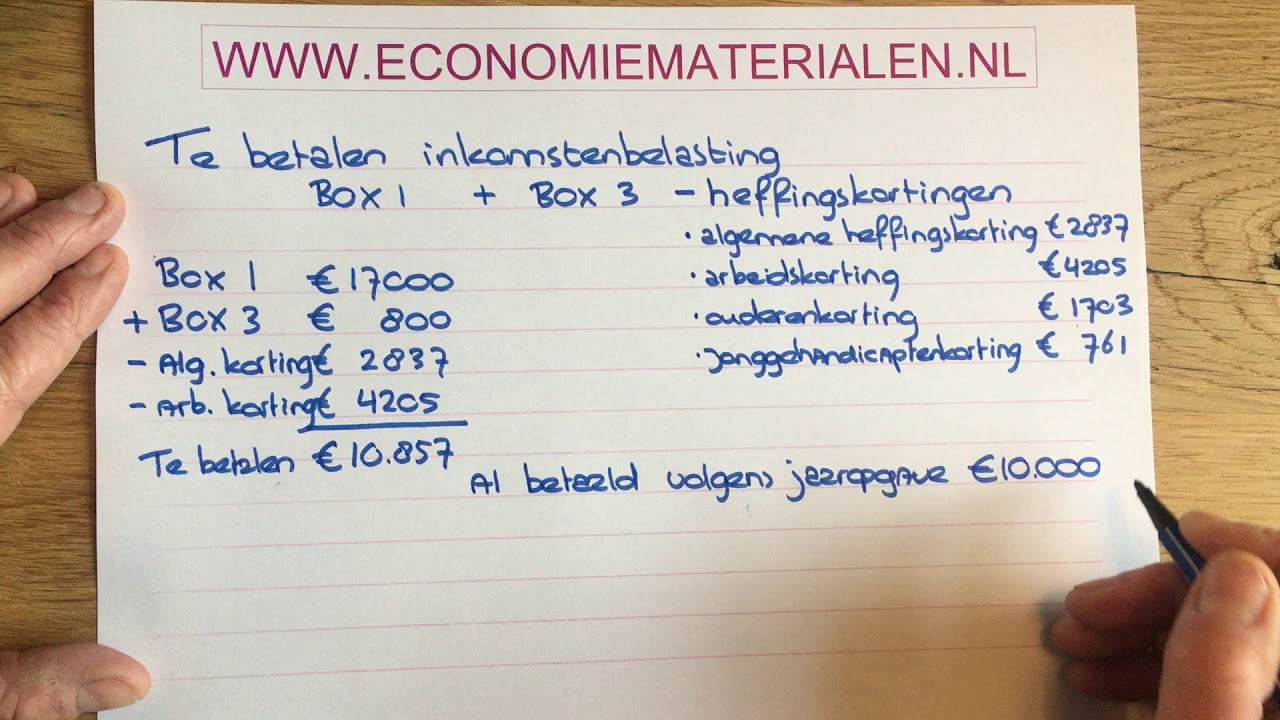

Van al deze bezittingen worden je schulden afgetrokken. De uitkomst, je grondslag sparen en beleggen, is het bedrag waarover de belasting wordt berekend. Belangrijk om te weten: er is een heffingsvrij vermogen. Over het deel van je vermogen dat onder dit bedrag blijft, betaal je geen belasting.

Hoe wordt de vermogensbelasting berekend?

De berekening van de vermogensbelasting is een complexer verhaal dan je misschien zou denken. De Belastingdienst gaat namelijk niet uit van je werkelijke rendement (de rente, dividend of waardestijging van je beleggingen). In plaats daarvan werkt de Belastingdienst met forfaitaire rendementen. Dat betekent dat ze ervan uitgaan dat je een bepaald rendement behaalt op basis van de samenstelling van je vermogen.

Stap voor stap uitgelegd:

- Bepaal je grondslag sparen en beleggen: Tel al je bezittingen op, trek daar je schulden vanaf.

- Bepaal je rendementsklasse: Afhankelijk van de hoogte van je grondslag, val je in een bepaalde rendementsklasse. De Belastingdienst hanteert schijven met verschillende percentages voor sparen en beleggen.

- Bereken het forfaitair rendement: Voor elke rendementsklasse geldt een verondersteld rendement. Dit is een percentage dat de Belastingdienst aanneemt dat je hebt behaald met je vermogen. Dit percentage is verschillend voor spaargeld en beleggingen.

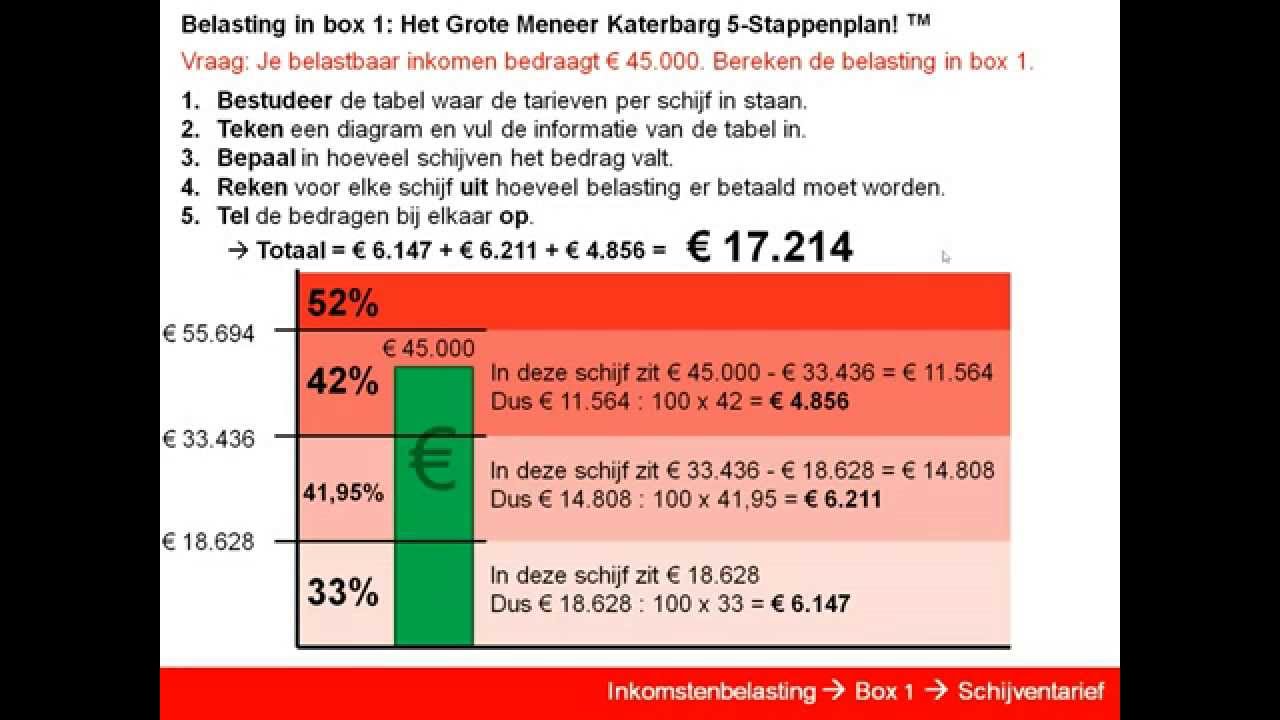

- Bereken de belasting: Over het forfaitair rendement betaal je 36% belasting (tarief 2024).

Een voorbeeld: Stel dat je €100.000 aan spaargeld hebt en verder geen bezittingen of schulden. Je heffingsvrij vermogen in 2024 is €57.000. Dan wordt over €43.000 belasting geheven. De Belastingdienst gaat uit van een bepaald percentage aan rendement over dit bedrag (een spaarrendement). Over dat veronderstelde rendement betaal je dan 36% belasting.

Waarom forfaitaire rendementen?

Het idee achter de forfaitaire rendementen is dat het te complex zou zijn om voor iedereen het daadwerkelijke rendement te berekenen. Critici zeggen echter dat dit systeem oneerlijk is, omdat het geen rekening houdt met mensen die daadwerkelijk weinig of geen rendement behalen, of zelfs verlies lijden op hun beleggingen.

De discussie rondom vermogensbelasting

De vermogensbelasting is al jarenlang een onderwerp van discussie. Er zijn verschillende argumenten voor en tegen het huidige systeem:

Argumenten vóór vermogensbelasting:

- Rechtvaardigheid: Mensen met meer vermogen zouden meer moeten bijdragen aan de samenleving.

- Inkomsten voor de staat: De vermogensbelasting levert de overheid geld op, dat gebruikt kan worden voor bijvoorbeeld onderwijs, gezondheidszorg en infrastructuur.

- Stimulans om te beleggen: De belasting stimuleert mensen om hun vermogen te investeren in de economie, in plaats van het op een spaarrekening te laten staan.

Argumenten tegen vermogensbelasting:

- Oneerlijkheid: Het forfaitaire rendement sluit niet aan bij de werkelijkheid. Mensen die weinig of geen rendement behalen, betalen toch belasting.

- Complexiteit: Het systeem is ingewikkeld en moeilijk te begrijpen.

- Vermogensvlucht: Hoge vermogensbelasting kan leiden tot vermogensvlucht naar het buitenland.

- Dubbele belasting: Sommigen zien het als dubbele belasting, omdat het vermogen al eens is opgebouwd uit inkomen waarover belasting is betaald.

Er zijn verschillende alternatieven voorgesteld voor de huidige vermogensbelasting, zoals een belasting op het werkelijk behaalde rendement. De politieke discussie hierover is nog in volle gang.

Wat kun je doen om je vermogensbelasting te optimaliseren?

Hoewel je de vermogensbelasting niet kunt ontlopen (tenzij je emigreert), zijn er wel een aantal manieren om deze te optimaliseren:

- Maak gebruik van het heffingsvrij vermogen: Zorg ervoor dat je het heffingsvrij vermogen optimaal benut. Dit geldt zowel voor jezelf als eventueel voor je partner en minderjarige kinderen.

- Spreid je vermogen: Een deel van je vermogen in box 3 laten vallen en een deel in box 1 of 2 (afhankelijk van je situatie) kan voordeliger zijn. Laat je hierover adviseren.

- Overweeg groene beleggingen: Soms zijn er fiscale voordelen verbonden aan bepaalde groene beleggingen.

- Schenk aan goede doelen: Regelmatige schenkingen aan erkende goede doelen kunnen aftrekbaar zijn en zo je vermogen verlagen.

- Optimaliseer je schulden: Schulden verlagen je grondslag sparen en beleggen. Het kan de moeite waard zijn om te kijken of je bepaalde schulden kunt aangaan of verhogen (let op: dit moet wel financieel verstandig zijn).

- Vraag belastingadvies: Een belastingadviseur kan je helpen om je persoonlijke situatie te analyseren en de meest optimale strategie te bepalen.

Let op:

Het is belangrijk om te onthouden dat belastingoptimalisatie niet hetzelfde is als belastingontduiking. Belastingontduiking is illegaal en kan ernstige gevolgen hebben. Belastingoptimalisatie is het legaal benutten van de bestaande regels om je belastingdruk te verlagen.

De toekomst van vermogensbelasting

De vermogensbelasting is een onderwerp dat constant in beweging is. Door politieke en maatschappelijke druk is er een grote kans dat het systeem in de toekomst zal veranderen. Het is daarom belangrijk om op de hoogte te blijven van de laatste ontwikkelingen. Volg het nieuws, raadpleeg een belastingadviseur en wees alert op wetswijzigingen.

De uitkomst van de lopende rechtszaken en politieke debatten zal bepalen hoe de vermogensbelasting er in de toekomst uit zal zien. Mogelijk wordt er overgestapt op een belasting op werkelijk rendement, maar dit is nog onzeker.

Het is duidelijk dat de vermogensbelasting een complex en belangrijk onderwerp is. Begrijpen hoe het werkt, is essentieel om je eigen financiële situatie te optimaliseren en weloverwogen beslissingen te kunnen nemen. Heb je vragen over jouw specifieke situatie? Overweeg dan om een belastingadviseur te raadplegen. Hij of zij kan je helpen om de beste strategie te bepalen en ervoor te zorgen dat je niet meer belasting betaalt dan nodig is.

Met welke van de genoemde optimalisatiestrategieën zou je het liefst aan de slag gaan om jouw vermogensbelasting te verlagen?

Bekijk ook deze gerelateerde berichten:

- Chemie Overal Havo 3 Antwoorden Hoofdstuk 1

- De Helaasheid Der Dingen Dimitri Verhulst

- What Does Dc Stand For In Washington Dc

- Present Perfect And Past Simple

- Vader En Moeder Van Queen Elizabeth

- Deze New Yorkse Wijk Is Genoemd Naar Breukelen

- Essentieel Onderdeel Van Het Pokerspel 7 Letters

- Marco Borsato De Waarheid Songtekst

- Baby 2 Weken Hoeveel Voedingen

- De Magie Van Valentijn