Belastbaar Inkomen Uit Werk En Woning

Weet je, die belastingaangifte... Voor velen van ons is het elk jaar weer een moment van zuchten en hoop. Zuchten, omdat het vaak ingewikkeld en tijdrovend is. Hoop, omdat er misschien wel geld terugkomt. Maar waar draait het nou eigenlijk allemaal om, en wat is dat 'belastbaar inkomen uit werk en woning' precies? Laten we eens kijken hoe dit écht impact heeft op jouw leven.

Wat is 'Belastbaar Inkomen uit Werk en Woning'?

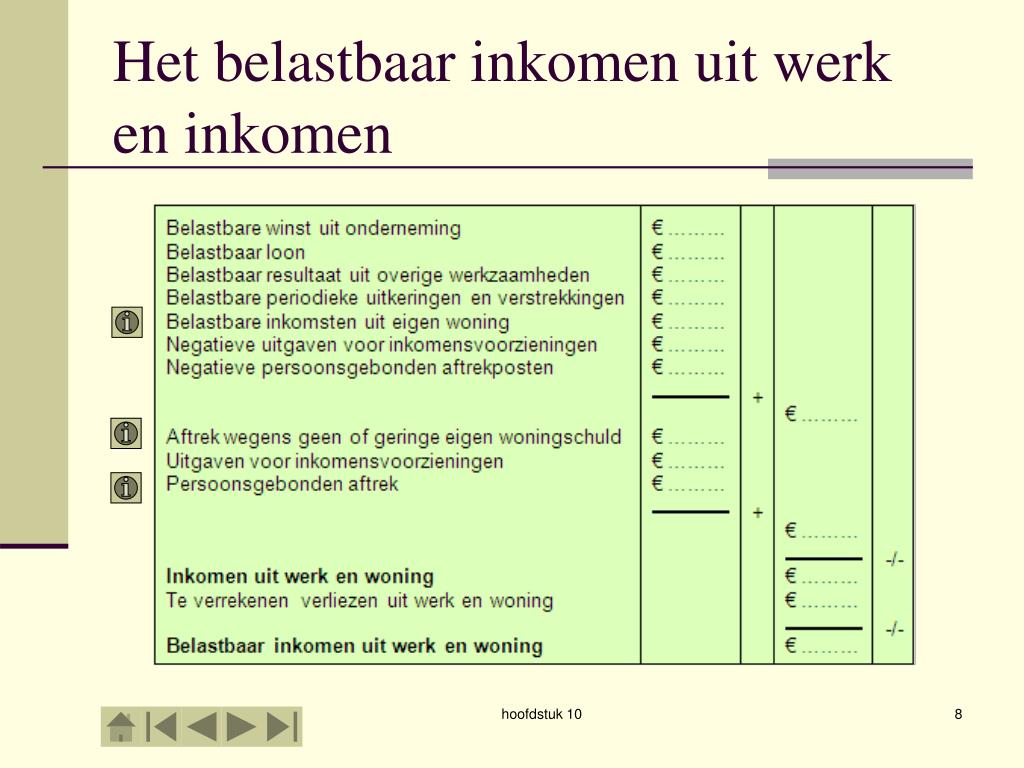

Simpel gezegd, je 'belastbaar inkomen uit werk en woning' is het bedrag waarover je inkomstenbelasting betaalt. Het is niet hetzelfde als je bruto salaris. Er worden nog allerlei aftrekposten en heffingskortingen vanaf getrokken. Dit is de basis voor de inkomstenbelasting die je betaalt. Het omvat verschillende inkomstenbronnen:

- Salaris en loon: Dit is je belangrijkste bron van inkomen.

- Winst uit onderneming: Als je zelfstandig ondernemer bent, is dit je winst na aftrek van kosten.

- Inkomsten uit overig werk: Denk aan freelance opdrachten, klussen of bijbanen.

- Inkomsten uit eigen woning (forfaitair): Dit is het eigenwoningforfait, een percentage van de WOZ-waarde van je huis.

- Periodieke uitkeringen en verstrekkingen: Zoals alimentatie of lijfrente.

Al deze inkomsten worden bij elkaar opgeteld, waarna je recht hebt op bepaalde aftrekposten en heffingskortingen. Dit verlaagt je uiteindelijke 'belastbaar inkomen uit werk en woning'.

Waarom is het belangrijk?

Je 'belastbaar inkomen uit werk en woning' bepaalt de hoogte van de inkomstenbelasting die je moet betalen. Een hoger belastbaar inkomen betekent over het algemeen meer belasting. Maar het is cruciaal te begrijpen dat je door slim gebruik te maken van aftrekposten en heffingskortingen, je belastingdruk aanzienlijk kunt verlagen. Denk aan de hypotheekrenteaftrek, giften aan goede doelen, of studiekosten. Dit is dus niet zomaar een abstract concept; het heeft direct invloed op je netto besteedbaar inkomen.

De Impact in de Praktijk: Voorbeelden

Laten we een paar voorbeelden bekijken om dit duidelijker te maken:

Voorbeeld 1: Jan, de Starter

Jan werkt als software developer en verdient €45.000 bruto per jaar. Hij heeft een studieschuld en betaalt daar rente over. Deze rente mag hij aftrekken van zijn inkomen. Stel dat hij €1.000 aan rente betaalt, dan wordt zijn belastbaar inkomen €44.000. Daarnaast heeft hij recht op de arbeidskorting, wat zijn belasting nog verder verlaagt. Uiteindelijk houdt hij dus meer netto over dan wanneer hij geen gebruik zou maken van de aftrekposten.

Voorbeeld 2: Marieke, de Huiseigenaar

Marieke heeft een huis met een WOZ-waarde van €300.000. Het eigenwoningforfait is bijvoorbeeld 0,45% van de WOZ-waarde, wat neerkomt op €1.350. Dit bedrag wordt bij haar inkomen opgeteld. Echter, ze betaalt ook hypotheekrente, die ze mag aftrekken. Stel dat ze €5.000 aan hypotheekrente betaalt, dan mag ze dit aftrekken. Het verschil tussen de hypotheekrente en het eigenwoningforfait verlaagt haar belastbaar inkomen. Bovendien profiteert ze van de hypotheekrenteaftrek, wat haar totale belastingdruk vermindert.

Voorbeeld 3: Piet, de Ondernemer

Piet is een ZZP'er en heeft een winst uit onderneming van €60.000. Hij mag bepaalde kosten aftrekken, zoals zakelijke reiskosten, kantoorkosten en afschrijvingen. Stel dat hij €10.000 aan kosten heeft, dan is zijn belastbare winst €50.000. Daarnaast kan hij gebruik maken van de zelfstandigenaftrek en de startersaftrek, wat zijn belasting verder verlaagt. Goed administratie bijhouden is dus essentieel voor Piet.

Aftrekposten en Heffingskortingen: De Sleutel tot Belastingbesparing

Zoals je ziet, spelen aftrekposten en heffingskortingen een cruciale rol bij het bepalen van je 'belastbaar inkomen uit werk en woning' en de uiteindelijke belasting die je betaalt. Hier zijn enkele belangrijke aftrekposten en heffingskortingen die je mogelijk kunt gebruiken:

- Hypotheekrenteaftrek: Voor huiseigenaren met een hypotheek.

- Studiekosten: Onder bepaalde voorwaarden aftrekbaar.

- Giften aan goede doelen: Aftrekbaar als de giften aan bepaalde eisen voldoen.

- Ziektekosten: Onder bepaalde voorwaarden aftrekbaar.

- Arbeidskorting: Een korting voor mensen die werken.

- Zelfstandigenaftrek en startersaftrek: Voor zelfstandig ondernemers.

Het is belangrijk om te onderzoeken welke aftrekposten en heffingskortingen voor jou van toepassing zijn. De Belastingdienst heeft hierover uitgebreide informatie op hun website.

Counterpoints: Kritiek en Nuances

Natuurlijk is er ook kritiek op het huidige systeem. Sommigen vinden dat de complexiteit van de belastingregels het oneerlijk maakt voor mensen die minder kennis hebben. Zij beargumenteren dat het systeem de rijken bevoordeelt, omdat zij vaak beter in staat zijn om gebruik te maken van alle aftrekposten en fiscale constructies. Anderen vinden het eigenwoningforfait oneerlijk, omdat het een fictief inkomen is. Ook zijn er stemmen die pleiten voor een vereenvoudiging van het belastingstelsel, zodat het voor iedereen begrijpelijker en toegankelijker wordt.

Hoewel deze kritiek terecht is, is het belangrijk te onthouden dat het huidige systeem ook voordelen biedt. De aftrekposten en heffingskortingen zijn bedoeld om bepaalde groepen te ondersteunen en bepaalde activiteiten te stimuleren, zoals het bezit van een eigen woning of het doen van giften aan goede doelen. Het is een complexe afweging tussen rechtvaardigheid, efficiency en uitvoerbaarheid.

Oplossingen en Tips

Wat kun je nu concreet doen om je 'belastbaar inkomen uit werk en woning' te optimaliseren en belasting te besparen?

- Wees goed geïnformeerd: Lees je in over de belastingregels en aftrekposten die voor jou van toepassing zijn. De website van de Belastingdienst is een goede bron.

- Houd een goede administratie bij: Bewaar alle relevante documenten, zoals facturen, bonnetjes en jaaropgaven. Dit is essentieel voor het invullen van je belastingaangifte.

- Maak gebruik van een belastingadviseur: Als je het ingewikkeld vindt, schakel dan een belastingadviseur in. Hij of zij kan je helpen om alle aftrekposten te benutten en belasting te besparen.

- Begin op tijd met je belastingaangifte: Wacht niet tot het laatste moment. Zo heb je voldoende tijd om alles goed uit te zoeken en fouten te voorkomen.

- Overweeg fiscale optimalisatie: Kijk of er mogelijkheden zijn om je belasting te optimaliseren, bijvoorbeeld door te sparen voor je pensioen of door te investeren in groene energie.

Denk er aan dat de belastingregels regelmatig veranderen. Blijf dus op de hoogte van de laatste ontwikkelingen.

Tools en Hulpbronnen

Er zijn verschillende tools en hulpbronnen beschikbaar om je te helpen met je belastingaangifte:

- De website van de Belastingdienst: Hier vind je alle informatie over de belastingregels en aftrekposten.

- Online belastingaangifteprogramma's: Deze programma's helpen je stap voor stap door de belastingaangifte heen.

- Belastingadviseurs: Zij kunnen je persoonlijk advies geven en je helpen met het invullen van je belastingaangifte.

- Forums en communities: Hier kun je vragen stellen en ervaringen uitwisselen met andere mensen.

Conclusie

Het 'belastbaar inkomen uit werk en woning' is een complex, maar belangrijk concept. Door te begrijpen hoe het werkt en door slim gebruik te maken van aftrekposten en heffingskortingen, kun je je belastingdruk aanzienlijk verlagen. Blijf op de hoogte van de belastingregels, houd een goede administratie bij en schakel indien nodig een belastingadviseur in. Zo haal je het maximale uit je belastingaangifte en houd je meer geld over voor de dingen die er echt toe doen.

Nu, ben je klaar om je aangifte eens onder de loep te nemen en te kijken waar jij nog kunt besparen?

Bekijk ook deze gerelateerde berichten:

- 0 1 Gram Is Hoeveel Mg

- Hoeveel Chromosomen Komen Voor In Een Eicel

- Omrekenen Euro Naar Deense Kroon

- Welke Twee Functies Heeft De Staart Van Een Kikkervisje

- Hoe Bereken Je Van Bruto Naar Netto

- Hoeveel Mensen Verdienen Meer Dan 100.000 Euro Bruto

- Wat Is De Wortel Van 16

- Wat Is Het Verschil Tussen Boa En Handhaving

- Wat Is Afasie Bij Dementie

- Hoe Ziet Een Atoombom Eruit