Bruto Naar Netto Zonder Loonheffing

Ken je dat gevoel? Je hebt eindelijk een salarisonderhandeling succesvol afgerond, je bent super blij met het bruto salaris dat is afgesproken, maar dan zie je het netto bedrag op je loonstrook... en dat valt toch een beetje tegen. Begrijpelijk! Die kloof tussen bruto en netto kan soms enorm frustrerend zijn. Maar wat als ik je vertel dat er situaties zijn waarin je, ondanks dat je salaris gewoon belast is, een bruto-naar-netto berekening zonder loonheffing kunt tegenkomen? Laten we die duiken we er dieper in.

Wat is Bruto en Netto Eigenlijk?

Laten we eerst even de basis opfrissen. Het bruto salaris is het afgesproken loon voordat er belastingen en premies worden ingehouden. Het netto salaris is wat je daadwerkelijk op je bankrekening gestort krijgt, nadat alle verplichte inhoudingen zijn gedaan. Het verschil is vaak groter dan je denkt!

Denk aan de volgende zaken die van je bruto salaris worden ingehouden:

- Loonbelasting/Premie volksverzekeringen: Dit is de belangrijkste factor. Het omvat inkomstenbelasting en premies voor de AOW, Anw en Wlz.

- Premies werknemersverzekeringen: Dit zijn premies voor de WW (Werkloosheidswet), de WIA (Wet werk en inkomen naar arbeidsvermogen) en de ZW (Ziektewet). Vaak betaalt de werkgever (grotendeels) deze premies, maar soms is er ook een werknemersdeel.

- Pensioenpremie: Als je deelneemt aan een pensioenregeling, wordt er een deel van je bruto salaris ingehouden voor je pensioen.

- Eventuele andere inhoudingen: Denk aan bijvoorbeeld een bijdrage voor een personeelsvereniging of een spaarloonregeling (als die nog bestaat).

Deze inhoudingen worden berekend op basis van complexe wet- en regelgeving, en je persoonlijke situatie (bijvoorbeeld je loonheffingskorting). Daarom kan het soms lastig zijn om precies te voorspellen wat je netto salaris zal zijn.

Wanneer krijg je te maken met een Bruto naar Netto Berekening Zonder Loonheffing?

Nu komt het interessante gedeelte. Er zijn een paar situaties waarin je te maken kunt krijgen met een bruto-naar-netto berekening waarbij (vrijwel) geen loonheffing wordt ingehouden. Let op: dit betekent niet dat je helemaal geen belasting betaalt over je inkomen. Het betekent alleen dat de belastingheffing op een ander moment plaatsvindt.

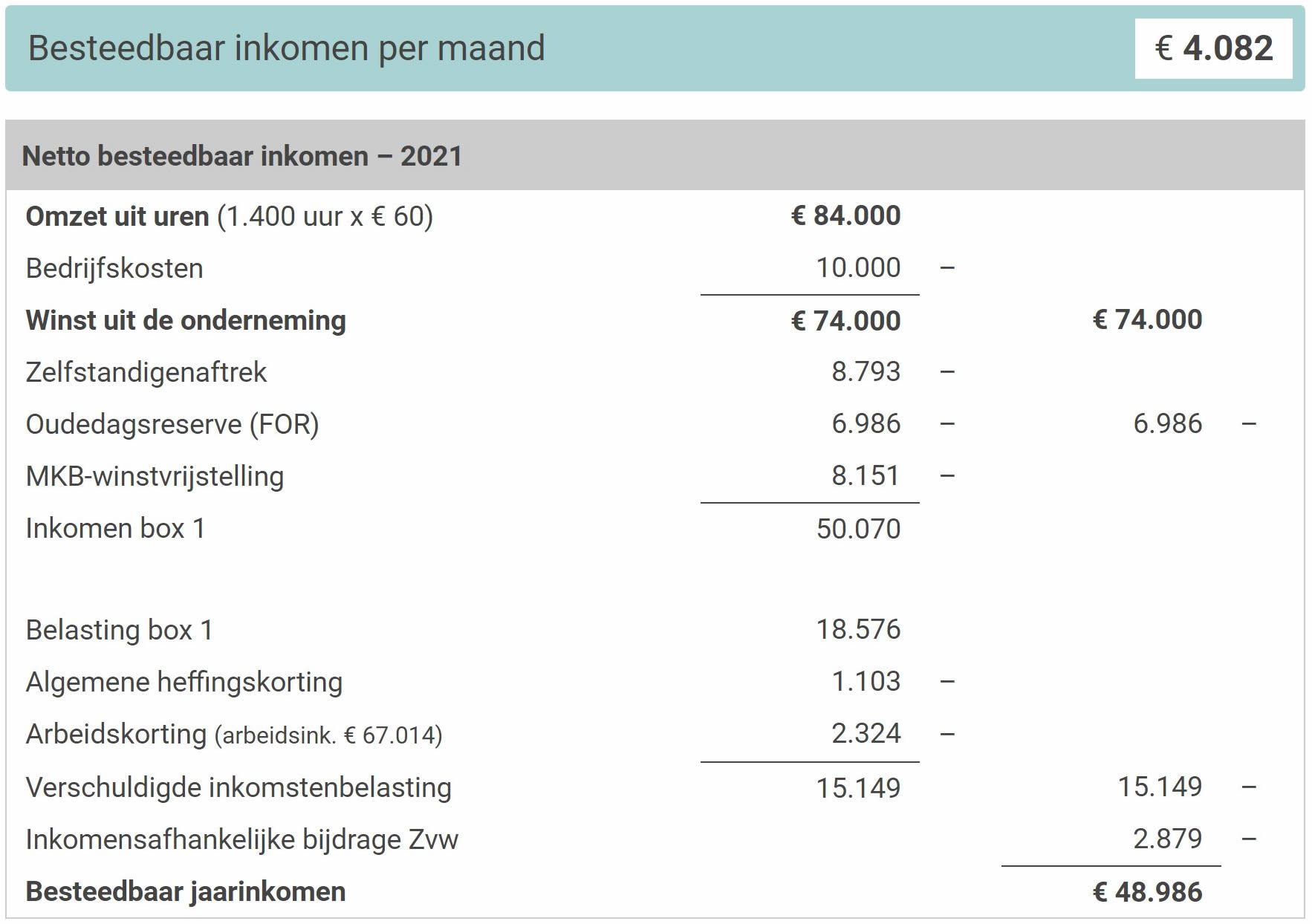

1. De Kleineondernemersregeling (KOR) en Inkomen uit Eigen Bedrijf

Als zelfstandig ondernemer met een kleine omzet kun je gebruikmaken van de Kleineondernemersregeling (KOR) voor de omzetbelasting (btw). Dit heeft geen directe invloed op de loonheffing over je salaris als werknemer. Maar, als je naast een baan in loondienst ook inkomsten uit een eigen bedrijf hebt, en je bent bijvoorbeeld door gebruik van de KOR geen BTW verschuldigd, kan dit indirect invloed hebben op je inkomstenbelasting. Je totale inkomen (salaris + winst uit onderneming) wordt immers belast. Het is belangrijk om te realiseren dat je als ondernemer zelf verantwoordelijk bent voor het afdragen van de inkomstenbelasting over je winst, ook al heb je geen BTW hoeven af te dragen door de KOR.

Voorbeeld: Stel, je werkt 3 dagen per week in loondienst en hebt daarnaast een kleine webshop. Je bruto salaris is €30.000 per jaar. Je winst uit je webshop is €5.000 per jaar. Je betaalt loonheffing over je €30.000 salaris. De winst van €5.000 wordt niet belast via loonheffing, maar via de inkomstenbelasting. Als je gebruikmaakt van de KOR, betaal je geen BTW over de omzet van je webshop. Dit verandert echter niets aan het feit dat je inkomstenbelasting betaalt over de €5.000 winst.

2. Vrije Ruimte binnen de Werkkostenregeling (WKR)

De Werkkostenregeling (WKR) is een regeling waarmee werkgevers onbelaste vergoedingen en verstrekkingen aan hun werknemers kunnen geven. Binnen de WKR heeft een werkgever een vrije ruimte. Binnen deze vrije ruimte kan de werkgever bepaalde zaken onbelast vergoeden of verstrekken. Denk aan bijvoorbeeld een kerstpakket, een fiets van de zaak, of een vergoeding voor reiskosten bovenop de standaard reiskostenvergoeding.

Als een vergoeding of verstrekking binnen de vrije ruimte valt, hoeft de werkgever geen loonheffing af te dragen. Dit betekent in feite dat je als werknemer meer netto overhoudt van die vergoeding of verstrekking dan wanneer het belast zou worden. Het is dus een vorm van 'bruto is bijna netto'.

Voorbeeld: Je werkgever geeft je een fiets van de zaak ter waarde van €1.000. Als deze fiets volledig binnen de vrije ruimte van de WKR valt, wordt er geen loonheffing over ingehouden. Je "voordeel" van de fiets is dus €1.000. Als de fiets niet binnen de vrije ruimte zou vallen, zou er wel loonheffing over betaald moeten worden, en zou je netto minder overhouden.

Het is belangrijk om te weten dat de vrije ruimte beperkt is. Als een werkgever meer vergoedingen en verstrekkingen geeft dan de vrije ruimte toelaat, moet er over het bovenmatige bedrag 80% eindheffing worden betaald. Dit is dus een dure grap voor de werkgever.

3. Uitruilregelingen: Bruto is Niet Altijd Bruto

Sommige werkgevers bieden zogeheten uitruilregelingen aan. Hierbij ruil je een deel van je bruto salaris in voor een onbelaste vergoeding. Een bekend voorbeeld is de fietsregeling (al dan niet via de WKR) of de reiskostenregeling. Technisch gezien daalt je bruto salaris daardoor, maar je netto inkomen kan hetzelfde blijven of zelfs hoger worden, omdat de vergoeding onbelast is.

Voorbeeld: Je ruilt €100 bruto salaris per maand in voor een reiskostenvergoeding van €100. Doordat je bruto salaris daalt, betaal je minder loonheffing. De reiskostenvergoeding is onbelast (binnen de geldende regels). Uiteindelijk houd je netto meer over dan wanneer je die €100 bruto had laten uitbetalen.

Let op: het is belangrijk om goed te bekijken of een uitruilregeling in jouw situatie voordelig is. Het kan bijvoorbeeld gevolgen hebben voor je pensioenopbouw of je WW-uitkering, omdat die berekend worden over je bruto salaris.

4. Bepaalde Vormen van Onkostenvergoedingen

Sommige onkostenvergoedingen zijn onbelast. Denk aan een vergoeding voor zakelijke kilometers (binnen de wettelijke maximumbedragen), of een vergoeding voor werkkleding die je uitsluitend tijdens je werk draagt. Deze vergoedingen worden niet als loon beschouwd en er wordt dus geen loonheffing over ingehouden.

Voorbeeld: Je krijgt een vergoeding van €0,21 per kilometer voor zakelijke kilometers die je met je eigen auto rijdt. Deze vergoeding is onbelast. Als je €100 aan zakelijke kilometers rijdt, krijg je €21 onbelast vergoed. Dit bedrag wordt dus niet bij je bruto salaris opgeteld en er wordt geen loonheffing over ingehouden.

5. Internationale Situaties: Detachering en Belastingverdragen

Als je vanuit het buitenland in Nederland werkt, of vanuit Nederland naar het buitenland wordt gedetacheerd, kunnen er speciale regels gelden op het gebied van belastingheffing. Er bestaan belastingverdragen tussen verschillende landen om te voorkomen dat je over hetzelfde inkomen in twee landen belasting moet betalen. In sommige gevallen kan dit leiden tot een situatie waarin er (tijdelijk) minder of geen loonheffing in Nederland wordt ingehouden.

Deze situaties zijn vaak complex en het is raadzaam om je goed te laten informeren door een belastingadviseur met expertise op het gebied van internationale fiscaliteit.

Conclusie

Hoewel de basisregel is dat er loonheffing wordt ingehouden op je bruto salaris, zijn er dus wel degelijk situaties waarin dit (deels) niet het geval is. Denk aan de vrije ruimte binnen de WKR, uitruilregelingen, bepaalde onkostenvergoedingen, en internationale situaties. Het is belangrijk om je goed te informeren over deze mogelijkheden en de eventuele consequenties ervan. Een goed begrip van je loonstrook en de relevante wet- en regelgeving kan je helpen om het maximale uit je salaris te halen. Raadpleeg bij twijfel altijd een expert!

Bekijk ook deze gerelateerde berichten:

- Hoe Maak Je Een Planning Voor Examens

- Hoe Moet Je Bidden Volgens De Bijbel

- Hoeveel Soorten Olifanten Zijn Er

- Tot Wanneer Duurt De Zomervakantie

- Welke Week Is Week 42

- Hoelang Was De Berlijnse Muur

- Inflatie Berekenen Tussen 2 Data

- Hoeveel Botten Heeft Een Menselijk Lichaam

- Wanneer Werd Het Verdrag Van Versailles Getekend

- Terugkeer Van De Verloren Zoon