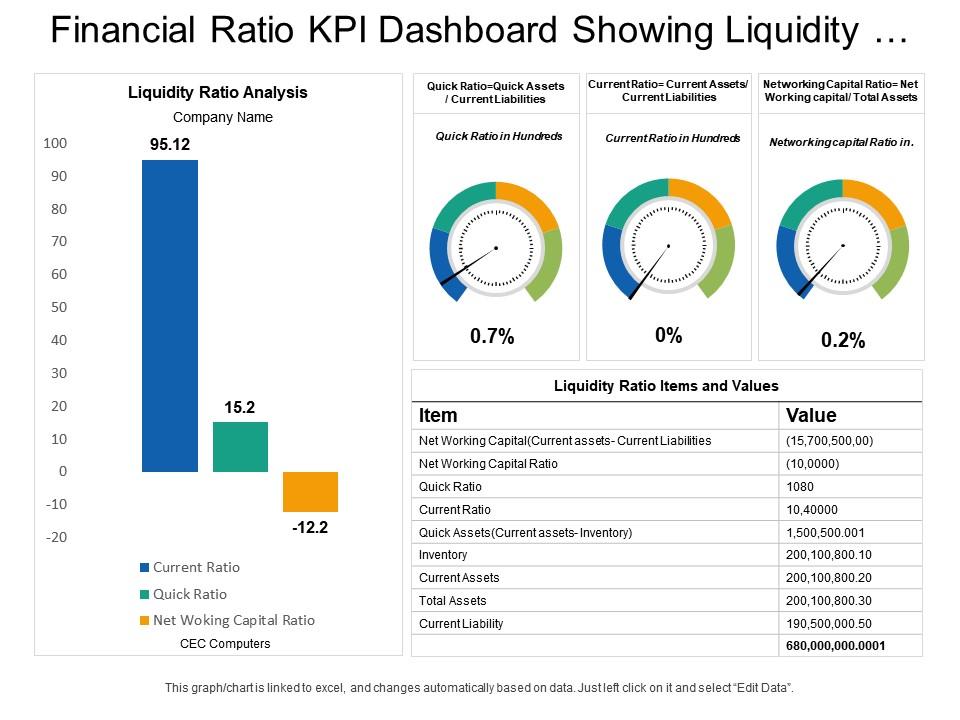

Current Ratio And Quick Ratio

Laten we eerlijk zijn, financiële ratio's kunnen aanvoelen als een doorn in het oog. Zeker als je probeert de financiële gezondheid van je eigen bedrijf, of dat van een ander, te begrijpen. Je bent niet alleen. Veel ondernemers en investeerders worstelen met het interpreteren van al die cijfers. Vaak wil je gewoon weten: staat dit bedrijf er goed voor of niet?

Twee belangrijke ratio's die je hierbij kunnen helpen zijn de current ratio en de quick ratio (ook wel acid-test ratio genoemd). Ze geven inzicht in de liquiditeit van een bedrijf, oftewel het vermogen om aan de kortlopende verplichtingen te voldoen. Maar wat betekenen ze precies, en hoe verschillen ze van elkaar? Laten we dat eens bekijken, zodat je na het lezen van dit artikel hopelijk met meer vertrouwen financiële rapporten kunt interpreteren.

Wat is de Current Ratio?

De current ratio is een relatief eenvoudige manier om te bepalen of een bedrijf voldoende vlottende activa heeft om zijn kortlopende schulden te betalen. Het is een momentopname van de financiële gezondheid op een bepaald tijdstip. Je berekent het als volgt:

Current Ratio = Vlottende Activa / Kortlopende Schulden

Vlottende Activa: Wat valt eronder?

Vlottende activa zijn bezittingen die binnen één jaar in contanten kunnen worden omgezet. Denk aan:

- Contanten en banktegoeden: Het geld dat direct beschikbaar is.

- Debiteuren: Het geld dat klanten het bedrijf nog verschuldigd zijn.

- Voorraden: Grondstoffen, halffabrikaten en eindproducten.

- Vooruitbetaalde kosten: Kosten die al betaald zijn, maar betrekking hebben op een toekomstige periode.

Kortlopende Schulden: Waar hebben we het over?

Kortlopende schulden zijn verplichtingen die binnen één jaar betaald moeten worden. Voorbeelden zijn:

- Crediteuren: Schulden aan leveranciers.

- Kortlopende leningen: Leningen die binnen een jaar terugbetaald moeten worden.

- Te betalen belastingen: Belastingen die nog voldaan moeten worden.

- Vooruit ontvangen bedragen: Betalingen ontvangen voor diensten of producten die nog geleverd moeten worden.

Hoe interpreteer je de Current Ratio?

Een current ratio van 1 betekent dat de vlottende activa precies gelijk zijn aan de kortlopende schulden. In theorie zou het bedrijf dan in staat zijn om alle schulden te betalen. Echter, een ratio van 1 wordt vaak als risicovol beschouwd.

Een ratio boven de 1 wordt over het algemeen als positief gezien. Hoe hoger de ratio, hoe groter de buffer die het bedrijf heeft om aan zijn verplichtingen te voldoen. Een ratio tussen 1.5 en 2 wordt vaak als gezond beschouwd.

Een ratio onder de 1 kan wijzen op liquiditeitsproblemen. Het bedrijf heeft mogelijk niet genoeg vlottende activa om aan zijn kortlopende verplichtingen te voldoen.

Wat is de Quick Ratio (Acid-Test Ratio)?

De quick ratio is een strengere maatstaf voor de liquiditeit dan de current ratio. Het verschil is dat de quick ratio voorraden uitsluit van de vlottende activa. Waarom? Omdat voorraden niet altijd snel en gemakkelijk in contanten kunnen worden omgezet. Denk bijvoorbeeld aan incourante goederen of goederen die onderhevig zijn aan waardevermindering.

De formule voor de quick ratio is:

Quick Ratio = (Vlottende Activa - Voorraden) / Kortlopende Schulden

Of, je kunt het ook schrijven als:

Quick Ratio = (Contanten + Debiteuren + Effecten) / Kortlopende Schulden

Waarom Voorraden Uitsluiten?

Voorraden kunnen om verschillende redenen een minder betrouwbare bron van liquiditeit zijn:

- Verkoop is niet gegarandeerd: Het kan tijd kosten om voorraden te verkopen, en er is geen garantie dat dit tegen de verwachte prijs zal gebeuren.

- Waardevermindering: Voorraden kunnen verouderen of beschadigd raken, waardoor hun waarde afneemt.

- Onverkoopbare voorraden: Sommige voorraden kunnen helemaal niet meer verkocht worden.

Hoe interpreteer je de Quick Ratio?

Omdat de quick ratio voorraden uitsluit, is de interpretatie iets anders dan bij de current ratio. Een quick ratio van 1 wordt vaak als acceptabel beschouwd. Dit betekent dat het bedrijf voldoende liquide middelen heeft (zonder de verkoop van voorraden) om zijn kortlopende schulden te betalen.

Een ratio boven de 1 is uiteraard nog beter. Het geeft aan dat het bedrijf een comfortabele buffer heeft.

Een ratio onder de 1 kan wijzen op potentiële liquiditeitsproblemen, zelfs als de current ratio acceptabel is. Dit kan betekenen dat het bedrijf sterk afhankelijk is van de verkoop van voorraden om aan zijn verplichtingen te voldoen.

Current Ratio vs. Quick Ratio: Wanneer welke gebruiken?

Beide ratio's bieden waardevol inzicht in de liquiditeit van een bedrijf, maar ze zijn niet altijd even relevant. De keuze tussen de twee hangt af van de aard van het bedrijf en de specifieke context.

- Bedrijven met hoge voorraden: Voor bedrijven met een relatief hoge voorraadpositie (bijvoorbeeld retailers of productiebedrijven) is de quick ratio vaak een betere indicator van de daadwerkelijke liquiditeit. De current ratio kan in dit geval een vertekend beeld geven.

- Bedrijven met lage voorraden: Voor bedrijven met weinig of geen voorraden (bijvoorbeeld dienstverlenende bedrijven) is de current ratio vaak voldoende. Het verschil tussen de twee ratio's zal in dit geval minimaal zijn.

- Snelle analyse: Als je een snelle inschatting van de liquiditeit wilt maken, is de current ratio een prima startpunt.

- Diepgaande analyse: Voor een meer gedetailleerde analyse is het raadzaam om beide ratio's te bekijken en de verschillen te analyseren.

Kanttekeningen en Alternatieve Perspectieven

Hoewel de current ratio en quick ratio nuttige tools zijn, is het belangrijk om te onthouden dat ze slechts een momentopname van de financiële situatie geven. Ze vertellen niet het hele verhaal. Er zijn ook andere factoren die de liquiditeit van een bedrijf kunnen beïnvloeden, zoals:

- Kwaliteit van de debiteuren: Zijn de debiteuren in staat en bereid om op tijd te betalen?

- Omloopsnelheid van de voorraden: Hoe snel worden de voorraden verkocht?

- Kredietfaciliteiten: Beschikt het bedrijf over kredietfaciliteiten die aangesproken kunnen worden in geval van nood?

- Seizoensinvloeden: Sommige bedrijven hebben te maken met seizoensgebonden schommelingen in hun cashflow.

Sommige critici beweren dat het focussen op deze ratio’s een te simplistische benadering is. Ze benadrukken dat een bedrijf met een lage current ratio toch succesvol kan zijn als het bijvoorbeeld een sterke cashflow heeft en goed is in het managen van zijn werkkapitaal. Anderzijds kan een bedrijf met een hoge current ratio toch in de problemen komen als het inefficiënt is of te veel investeert in niet-renderende activa.

Conclusie: Gebruik Ratio's als Instrument, Niet als Eindstation

De current ratio en quick ratio zijn waardevolle instrumenten om de liquiditeit van een bedrijf te beoordelen. Echter, ze mogen niet als de enige maatstaf worden gebruikt. Het is belangrijk om de ratio's in de context van de specifieke branche, de bedrijfsgrootte en de economische omstandigheden te interpreteren. Kijk naar de trend over de tijd, en vergelijk de ratio's met die van concurrenten. Combineer de analyse van de ratio's met een grondige analyse van de cashflow en andere financiële gegevens. Onthoud dat ze een hulpmiddel zijn om verder onderzoek te stimuleren, niet een eindstation in je analyse.

Dus, hoe ga jij deze kennis gebruiken om de financiële gezondheid van bedrijven beter te beoordelen? Denk je dat je nu beter in staat bent om de liquiditeit te analyseren en potentiële risico's te identificeren?