Eigen Vermogen En Vreemd Vermogen

Heb je je ooit afgevraagd hoe bedrijven hun activiteiten financieren? Of misschien ben je een startende ondernemer en vraag je je af hoe je jouw droom kunt waarmaken zonder al je spaargeld te riskeren? Het antwoord ligt in het begrijpen van eigen vermogen en vreemd vermogen. Deze twee termen zijn de bouwstenen van de financiële structuur van elk bedrijf, groot of klein. En het begrijpen ervan is cruciaal voor het maken van verstandige financiële beslissingen.

Laten we eerlijk zijn, financiën kunnen intimiderend zijn. Termen als 'eigen vermogen' en 'vreemd vermogen' klinken misschien ingewikkeld, maar het idee erachter is eigenlijk vrij eenvoudig. In deze gids onthullen we de geheimen achter deze begrippen, zodat je ze kunt gebruiken om de financiële gezondheid van je bedrijf te verbeteren of om slimmer te investeren.

Wat is Eigen Vermogen?

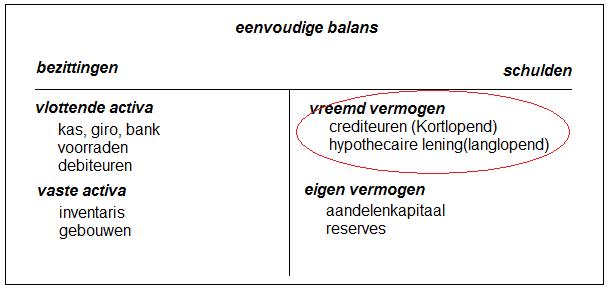

Eigen vermogen vertegenwoordigt het netto bezit van een bedrijf. Het is het verschil tussen de totale activa (wat het bedrijf bezit) en de totale schulden (wat het bedrijf verschuldigd is). Simpel gezegd, het is het deel van het bedrijf dat *echt* van de eigenaren is. Denk aan een huis: je eigen vermogen is de waarde van het huis minus de hypotheek.

Voorbeelden van eigen vermogen:

- Ingebracht kapitaal: Geld dat door de eigenaren (aandeelhouders) in het bedrijf is gestoken.

- Ingehouden winst: Winst die het bedrijf heeft gemaakt en niet als dividend is uitgekeerd, maar is herbelegd in het bedrijf.

- Reserves: Geld dat is gereserveerd voor specifieke doeleinden, zoals toekomstige investeringen of onvoorziene uitgaven.

Waarom is eigen vermogen belangrijk?

- Financiële stabiliteit: Een groter eigen vermogen geeft aan dat een bedrijf minder afhankelijk is van leningen en dus financieel stabieler is.

- Kredietwaardigheid: Bedrijven met een sterke eigen vermogenspositie hebben doorgaans een betere kredietwaardigheid, wat betekent dat ze gemakkelijker leningen kunnen krijgen tegen gunstigere voorwaarden.

- Groei: Eigen vermogen kan worden gebruikt om te investeren in de groei van het bedrijf, zoals het ontwikkelen van nieuwe producten, het uitbreiden naar nieuwe markten of het overnemen van andere bedrijven.

Een onderzoek van de Kamer van Koophandel (KvK) toonde aan dat bedrijven met een hogere eigen vermogensratio beter bestand zijn tegen economische schokken. Dit onderstreept het belang van een gezonde eigen vermogenspositie voor de lange termijn overleving en groei van een bedrijf.

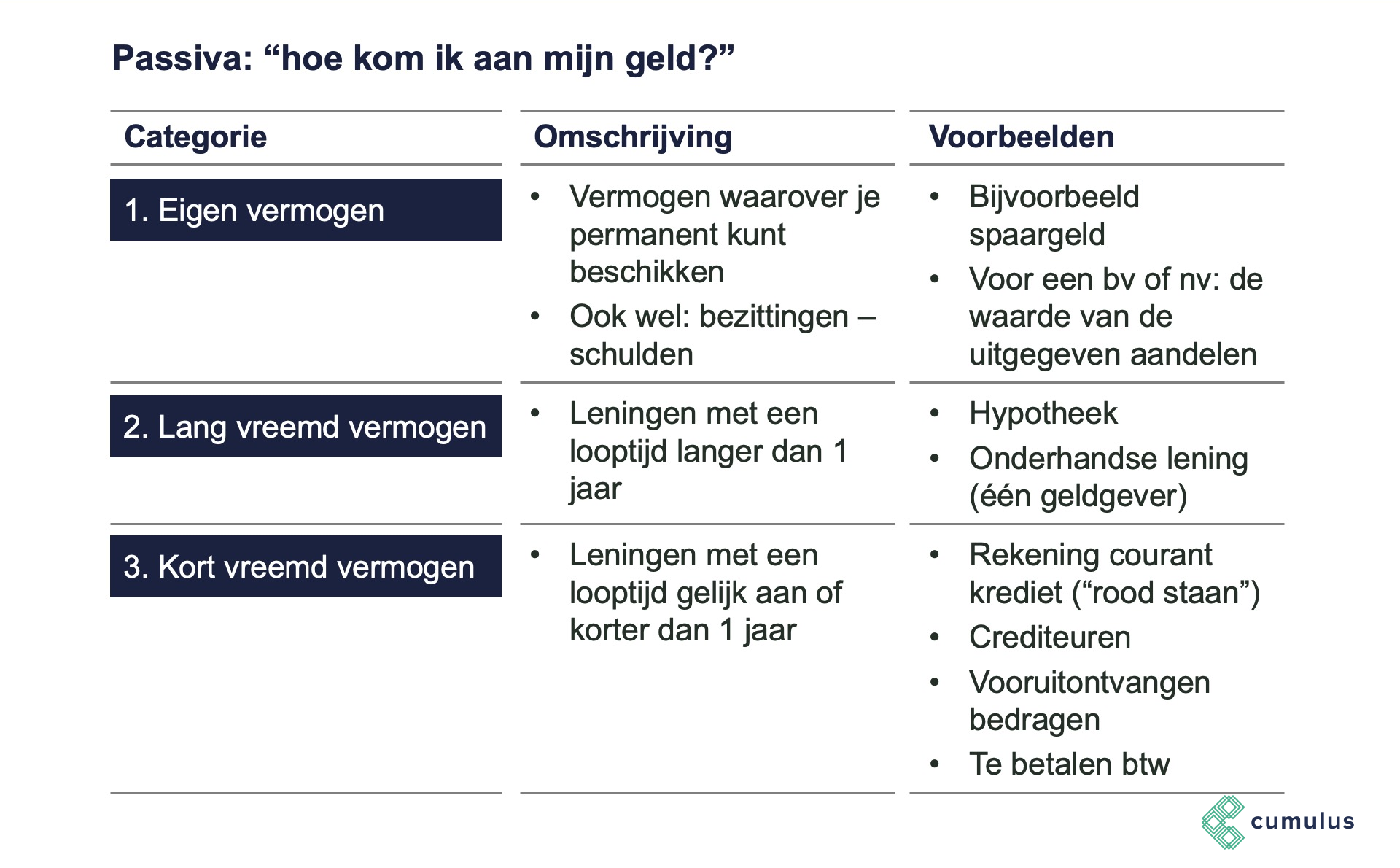

Wat is Vreemd Vermogen?

Vreemd vermogen, ook wel schuld genoemd, vertegenwoordigt de verplichtingen van een bedrijf aan derden. Het is het geld dat het bedrijf heeft geleend en moet terugbetalen, meestal met rente.

Voorbeelden van vreemd vermogen:

- Bankleningen: Leningen van banken voor investeringen, werkkapitaal of andere doeleinden.

- Obligaties: Schuldbewijzen die het bedrijf uitgeeft aan beleggers.

- Kredieten van leveranciers: Uitgestelde betalingen aan leveranciers voor geleverde goederen of diensten.

- Hypotheken: Leningen die zijn gedekt door onroerend goed.

Waarom gebruiken bedrijven vreemd vermogen?

- Financiering van groei: Vreemd vermogen kan worden gebruikt om investeringen te financieren die het bedrijf anders niet zou kunnen betalen.

- Hefboomeffect (Leverage): Door vreemd vermogen te gebruiken, kan een bedrijf zijn rendement op eigen vermogen verhogen (maar het vergroot ook het risico).

- Fiscale voordelen: Rente op schulden is vaak aftrekbaar van de belasting.

Het gebruik van vreemd vermogen is niet per se slecht. In feite kan het een krachtig instrument zijn voor groei en winstgevendheid. Echter, te veel vreemd vermogen kan leiden tot financiële problemen, vooral als de rente stijgt of de inkomsten dalen.

Het Verschil Tussen Eigen Vermogen en Vreemd Vermogen

Het belangrijkste verschil tussen eigen vermogen en vreemd vermogen is de bron van het geld en de verplichtingen die eraan verbonden zijn.

Eigen vermogen:

- Komt van de eigenaren van het bedrijf.

- Er is geen verplichting tot terugbetaling (tenzij het bedrijf wordt geliquideerd).

- Geeft de eigenaren recht op een deel van de winst en het zeggenschap in het bedrijf.

Vreemd vermogen:

- Komt van derden (banken, obligatiehouders, leveranciers).

- Er is een verplichting tot terugbetaling, meestal met rente.

- Geeft de schuldeisers geen recht op zeggenschap in het bedrijf (tenzij in geval van wanbetaling).

In wezen is eigen vermogen risicokapitaal. De eigenaren delen in de winst, maar ook in de verliezen. Vreemd vermogen is daarentegen een geleend kapitaal. De schuldeisers hebben recht op terugbetaling, ongeacht of het bedrijf winst maakt of verlies lijdt.

De Optimale Verhouding: Eigen Vermogen vs. Vreemd Vermogen

Er is geen "one-size-fits-all" antwoord op de vraag wat de optimale verhouding is tussen eigen vermogen en vreemd vermogen. De ideale verhouding hangt af van verschillende factoren, waaronder de industrie, de grootte van het bedrijf, de risicobereidheid van de eigenaren en de economische omstandigheden.

Een veelgebruikte maatstaf om de verhouding tussen eigen vermogen en vreemd vermogen te beoordelen is de schuld-eigen vermogenratio (Debt-to-Equity Ratio). Deze ratio wordt berekend door de totale schulden te delen door het totale eigen vermogen. Een hoge ratio geeft aan dat het bedrijf sterk afhankelijk is van schulden, terwijl een lage ratio aangeeft dat het bedrijf voornamelijk gefinancierd wordt met eigen vermogen.

Algemene richtlijnen:

- Conservatieve benadering: Een lagere schuld-eigen vermogenratio (bijvoorbeeld minder dan 1) duidt op een conservatieve benadering, waarbij de nadruk ligt op financiële stabiliteit en lage risico's.

- Aggressieve benadering: Een hogere schuld-eigen vermogenratio (bijvoorbeeld meer dan 2) duidt op een agressievere benadering, waarbij de nadruk ligt op snelle groei en het benutten van het hefboomeffect.

Het is belangrijk om te benadrukken dat deze richtlijnen slechts een startpunt zijn. Het is cruciaal om de specifieke omstandigheden van het bedrijf in overweging te nemen bij het bepalen van de optimale verhouding tussen eigen vermogen en vreemd vermogen. Een financieel adviseur kan hierbij helpen.

Praktische Tips voor Ondernemers

Hier zijn enkele praktische tips voor ondernemers over het beheren van eigen vermogen en vreemd vermogen:

- Maak een gedegen financieel plan: Voordat je begint met het aantrekken van kapitaal, is het essentieel om een gedetailleerd financieel plan te hebben. Dit plan moet onder meer een prognose van de verwachte inkomsten en uitgaven bevatten, evenals een analyse van de benodigde financiering.

- Overweeg verschillende financieringsopties: Onderzoek de verschillende financieringsopties die beschikbaar zijn, zoals bankleningen, crowdfunding, investeerders en subsidies. Kies de optie die het beste past bij de behoeften en doelstellingen van je bedrijf.

- Beheer je cashflow zorgvuldig: Een goede cashflow is essentieel voor het overleven van elk bedrijf. Zorg ervoor dat je voldoende liquiditeit hebt om je lopende verplichtingen te kunnen voldoen.

- Houd je schuldniveau onder controle: Te veel schuld kan leiden tot financiële problemen. Houd je schuldniveau onder controle en zorg ervoor dat je de aflossingen kunt betalen.

- Zoek professioneel advies: Raadpleeg een financieel adviseur om je te helpen bij het beheren van je eigen vermogen en vreemd vermogen. Een adviseur kan je helpen bij het maken van verstandige financiële beslissingen en het optimaliseren van je financiële structuur.

Conclusie

Het begrijpen van eigen vermogen en vreemd vermogen is cruciaal voor het succes van elk bedrijf. Een gezonde balans tussen deze twee vormen van financiering kan een bedrijf helpen groeien, innoveren en financiële stabiliteit te bereiken. Onthoud dat de optimale verhouding afhankelijk is van de specifieke omstandigheden van je bedrijf. Blijf op de hoogte, zoek professioneel advies en neem weloverwogen financiële beslissingen.

Of je nu een startende ondernemer bent of een ervaren bedrijfsleider, het is nooit te laat om je financiële kennis te verdiepen. Door de principes van eigen vermogen en vreemd vermogen te begrijpen, kun je je bedrijf naar nieuwe hoogten brengen.

Bekijk ook deze gerelateerde berichten:

- Hoeveel Zetels Heeft Het Europees Parlement

- Hbo Studeren In Het Buitenland

- Cito Toets Groep 3 Oefenen

- Hoeveel Mensen Mag Je Meenemen Naar Je Diploma Uitreiking

- Namen En Feiten Groep 8

- Wanneer Mag Je 130 Rijden

- Wat Is Een Goed Bruto Salaris

- Niet Aanvalsverdrag Duitsland Sovjet Unie

- N Term Economie Havo 2024

- Ds Ja Van Den Berg