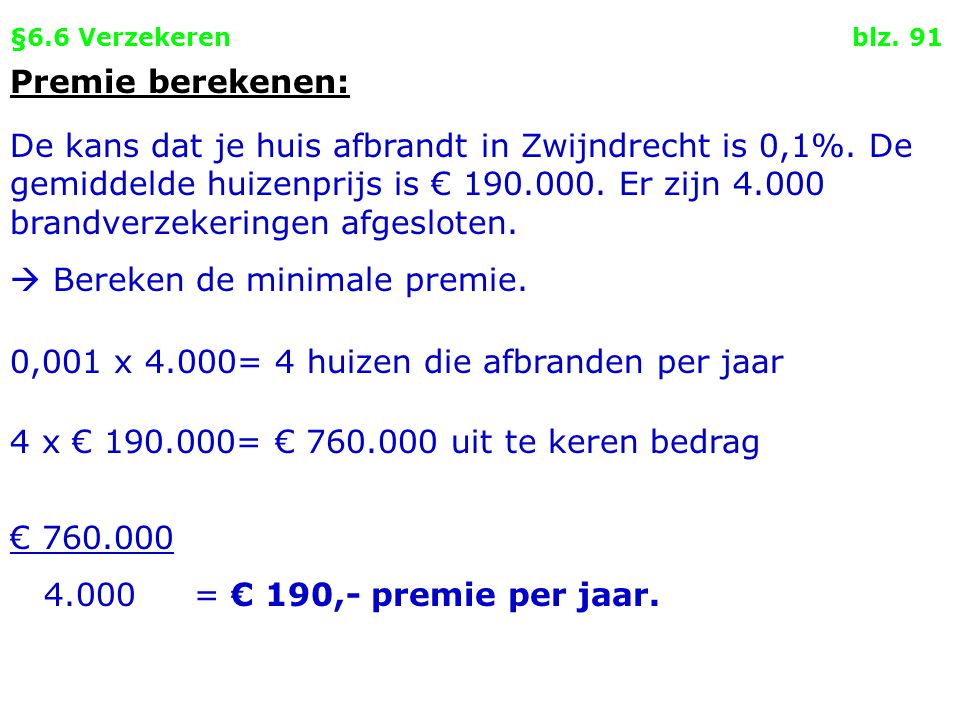

Hoe Bereken Je De Premie

Benieuwd hoe je die premie nu eigenlijk berekent? Of het nu gaat om je autoverzekering, zorgverzekering of een andere vorm van verzekering, het kan soms voelen als een ingewikkelde puzzel. Geen zorgen! In dit artikel ontrafelen we de geheimen achter premieberekeningen, zodat je precies weet waar je aan toe bent en hoe je mogelijk kunt besparen. Dit artikel is speciaal geschreven voor jou, de consument die graag grip wil hebben op zijn financiën en weloverwogen beslissingen wil nemen.

Wat is een premie en waarom betaal je deze?

Laten we beginnen bij de basis: wat is een premie eigenlijk? Simpel gezegd is de premie het bedrag dat je periodiek betaalt aan een verzekeringsmaatschappij in ruil voor bescherming tegen bepaalde risico's. Denk hierbij aan schade aan je auto, medische kosten bij ziekte, of schade aan je huis. De premie is dus een soort 'abonnement' op financiële zekerheid. Zonder premie, geen dekking. Logisch, toch?

Je betaalt een premie omdat verzekeringsmaatschappijen risico's inschatten en collectief verdelen. Door de premies van vele verzekerden te bundelen, kunnen ze de schade van een enkeling (of een kleine groep) vergoeden. Het is een vorm van solidariteit: je betaalt mee aan een pot waaruit schade vergoed kan worden.

Factoren die je premie beïnvloeden

De hoogte van je premie wordt bepaald door een heleboel factoren. Deze factoren verschillen per type verzekering, maar er zijn een aantal algemene principes:

- Risico-inschatting: Hoe groter het risico dat de verzekeraar loopt, hoe hoger de premie. Denk aan:

- Je leeftijd (jongere bestuurders betalen vaak meer voor een autoverzekering).

- Je woonplaats (in een drukke stad is de kans op schade aan je auto bijvoorbeeld groter).

- Je gezondheid (bij een levensverzekering).

- De dekking: Hoe uitgebreider de dekking van de verzekering, hoe hoger de premie. Een allrisk autoverzekering is bijvoorbeeld duurder dan een WA-verzekering.

- Het eigen risico: Het eigen risico is het bedrag dat je zelf betaalt bij schade. Hoe hoger je eigen risico, hoe lager je premie (en andersom). Dit komt doordat je zelf een groter deel van het risico draagt.

- Schadevrije jaren: Bij veel verzekeringen, zoals autoverzekeringen, krijg je korting op je premie als je geen schade claimt. Dit noemen we schadevrije jaren. Hoe meer schadevrije jaren, hoe hoger de korting.

- De verzekeraar zelf: Elke verzekeraar heeft zijn eigen premieberekening en kostenstructuur. Daarom kunnen de premies voor dezelfde dekking flink verschillen.

Specifieke voorbeelden per type verzekering

Laten we eens kijken naar specifieke voorbeelden per type verzekering:

Autoverzekering

Bij een autoverzekering spelen onder andere de volgende factoren een rol:

- Type auto: De waarde en het type auto hebben invloed op de premie. Een dure sportauto is bijvoorbeeld duurder om te verzekeren dan een kleine stadsauto.

- Leeftijd en woonplaats bestuurder: Jongere bestuurders en bestuurders in drukke steden betalen vaak meer.

- Schadevrije jaren: Hoe meer schadevrije jaren, hoe hoger de korting.

- Gekozen dekking: WA, WA+, of Allrisk.

- Eigen risico: Hoe hoger het eigen risico, hoe lager de premie.

Zorgverzekering

Bij een zorgverzekering spelen onder andere de volgende factoren een rol:

- Basisverzekering: De premie voor de basisverzekering wordt vastgesteld door de overheid.

- Aanvullende verzekering: De premie voor een aanvullende verzekering hangt af van de dekking. Wil je bijvoorbeeld een uitgebreide dekking voor tandartskosten of fysiotherapie? Dan betaal je meer premie.

- Eigen risico: Je kunt kiezen voor een vrijwillig eigen risico (naast het verplichte eigen risico). Hoe hoger je eigen risico, hoe lager je premie.

- Collectieve verzekering: Via je werkgever of een andere organisatie kun je soms een collectieve zorgverzekering afsluiten met korting.

Woonverzekering

Bij een woonverzekering (inboedel- en opstalverzekering) spelen onder andere de volgende factoren een rol:

- Waarde van de inboedel: Hoe hoger de waarde van je inboedel, hoe hoger de premie voor de inboedelverzekering.

- Type woning: Een appartement is vaak goedkoper te verzekeren dan een vrijstaande woning.

- Bouwaard: Een woning met een rieten dak is bijvoorbeeld duurder te verzekeren dan een woning met een pannendak.

- Locatie: In een gebied met een hoger risico op inbraak betaal je vaak meer premie.

- Eigen risico: Hoe hoger het eigen risico, hoe lager de premie.

Hoe berekenen verzekeraars de premie?

Verzekeraars gebruiken complexe wiskundige modellen en statistische gegevens om de premie te berekenen. Deze modellen houden rekening met alle factoren die we hierboven hebben genoemd. De basis van de premieberekening is de volgende:

- Risico-analyse: De verzekeraar schat het risico in dat je schade zult claimen. Dit gebeurt op basis van je persoonlijke gegevens, de kenmerken van het object dat je wilt verzekeren (bijvoorbeeld je auto of je huis), en historische data over schadeclaims.

- Kostenraming: De verzekeraar schat de kosten in die hij zal moeten maken als je schade claimt. Dit omvat de kosten van de schade zelf, maar ook de administratiekosten en eventuele juridische kosten.

- Winstmarge: De verzekeraar voegt een winstmarge toe aan de premie. Dit is nodig om de kosten van de verzekeraar te dekken en winst te maken.

- Korting en toeslagen: Op basis van je schadevrije jaren, je eigen risico en eventuele andere factoren krijg je korting of betaal je een toeslag.

De exacte formule voor de premieberekening is vaak geheim, maar het principe is duidelijk: hoe groter het risico en hoe hoger de verwachte kosten, hoe hoger de premie.

Zelf je premie berekenen: een voorbeeld

Hoewel je de exacte premieberekening van een verzekeraar niet zult kunnen achterhalen, kun je wel een indicatie krijgen van de premie door online vergelijkingssites te gebruiken. Deze sites vragen je om een aantal gegevens in te vullen en tonen vervolgens een overzicht van de premies van verschillende verzekeraars.

Voorbeeld: Autoverzekering

Stel, je bent 30 jaar, woont in Utrecht, hebt 5 schadevrije jaren en wilt een WA+ autoverzekering afsluiten voor een Volkswagen Golf uit 2018. Je vult deze gegevens in op een vergelijkingssite en krijgt de volgende resultaten:

- Verzekeraar A: €40 per maand

- Verzekeraar B: €45 per maand

- Verzekeraar C: €50 per maand

In dit geval is Verzekeraar A de goedkoopste optie. Houd er wel rekening mee dat de premies kunnen veranderen als je andere gegevens invult, of als de verzekeraar je aanvraag beoordeelt.

Tips om te besparen op je premie

Niemand betaalt graag te veel premie. Gelukkig zijn er verschillende manieren om te besparen op je premie:

- Vergelijk verzekeringen: Gebruik online vergelijkingssites om de premies van verschillende verzekeraars te vergelijken.

- Verhoog je eigen risico: Hoe hoger je eigen risico, hoe lager je premie. Maar let op: zorg er wel voor dat je het eigen risico kunt betalen als je schade hebt.

- Kies de juiste dekking: Kies een dekking die past bij je behoeften. Een allrisk autoverzekering is bijvoorbeeld niet altijd nodig.

- Profiteer van kortingen: Kijk of je in aanmerking komt voor korting, bijvoorbeeld via een collectieve verzekering of door je schadevrije jaren.

- Betaal jaarlijks: Soms krijg je korting als je de premie jaarlijks betaalt in plaats van maandelijks.

- Rij voorzichtig: Hoe minder schade je claimt, hoe meer schadevrije jaren je opbouwt en hoe lager je premie wordt.

- Overweeg een andere auto: Een zuinige en veilige auto is vaak goedkoper om te verzekeren dan een sportauto.

Conclusie

Het berekenen van een premie is een complex proces, maar hopelijk heb je nu een beter begrip van de factoren die een rol spelen. Door je te verdiepen in de materie en de juiste keuzes te maken, kun je aanzienlijk besparen op je verzekeringskosten. Vergeet niet om regelmatig je verzekeringen te controleren en te vergelijken, zodat je altijd de beste deal hebt. Wees je bewust van je risico’s en kies een dekking die bij jou past. Een goede verzekering geeft je rust en zekerheid. Neem de tijd om je goed te informeren en maak een weloverwogen beslissing. Zo bescherm je jezelf en je bezittingen op een verantwoorde manier!

Bekijk ook deze gerelateerde berichten:

- Leg Uit Welk Gevolg Een Astma-aanval Heeft Voor De Gaswisseling

- Hoeveel Weken Is Een Schooljaar

- Wanneer Gebruik Je De Present Perfect

- Welk Cijfer Mag Ik Halen

- Hoe Wordt Eindcijfer Examen Berekend

- Wat Is Cum Laude Slagen

- Nederland En De Koude Oorlog

- Hoe Vind Je Een Onderwerp In Een Zin

- Van Inclusief Naar Exclusief Btw

- Maak Ons Hart Onrustig Tekst