Hoe Bereken Je Debt Ratio

Heb je je ooit afgevraagd hoe gezond je financiële situatie echt is? Je kijkt misschien naar je inkomen, je spaargeld, maar wat vertellen die cijfers nou echt over je schuldpositie? De debt ratio, of schuldratio, is een cruciale indicator die je precies dat vertelt. Het is een meetinstrument dat je helpt te begrijpen hoeveel schulden je hebt in verhouding tot je bezittingen. En geloof me, dat is informatie die je wilt hebben. Of je nu een huiseigenaar bent, een ondernemer, of gewoon iemand die zijn financiën beter wil beheren, de schuldratio is een vriend die je graag aan je zijde hebt.

Wat is de Debt Ratio?

Simpel gezegd, de debt ratio is de verhouding tussen je totale schulden en je totale activa (bezittingen). Het geeft aan welk percentage van je bezittingen gefinancierd is met schulden. Een hoge ratio betekent dat je zwaar leunt op schulden, terwijl een lage ratio aangeeft dat je een groter deel van je bezittingen zelf hebt gefinancierd.

Denk bijvoorbeeld aan een huis: Als je een huis hebt ter waarde van €300.000 en een hypotheek van €200.000, dan is je schuldratio €200.000 / €300.000 = 0.67, oftewel 67%. Dit betekent dat 67% van de waarde van je huis gefinancierd is met een hypotheek.

Voor bedrijven werkt het in principe hetzelfde: een hoge debt ratio kan duiden op financiële instabiliteit, omdat het bedrijf dan meer afhankelijk is van schulden om te opereren. Investeerders gebruiken deze ratio vaak om de risicobereidheid van een bedrijf te beoordelen.

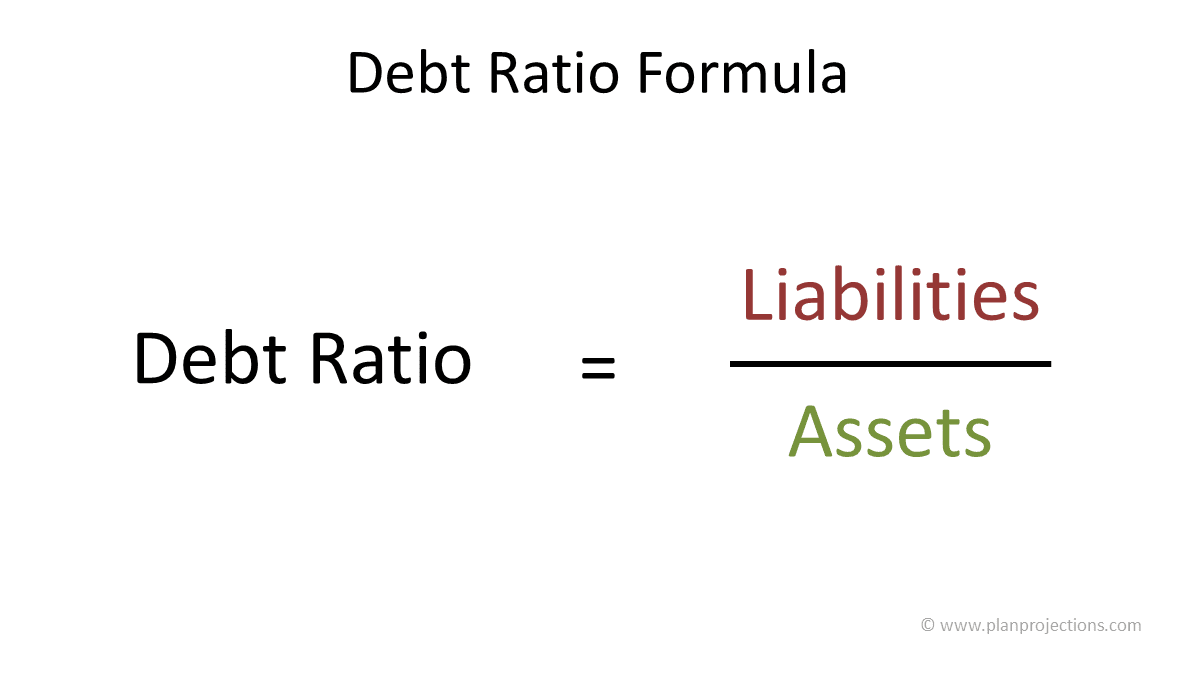

Hoe Bereken Je de Debt Ratio?

De formule voor de debt ratio is vrij eenvoudig:

Debt Ratio = Totale Schulden / Totale Activa

Laten we de componenten eens nader bekijken:

Totale Schulden

Dit omvat *alle* schulden die je hebt. Denk hierbij aan:

- Hypotheken: De openstaande saldo's op je hypotheekleningen.

- Autoleningen: De openstaande saldo's op je autoleningen.

- Creditcardschulden: Alle openstaande saldi op je creditcards.

- Persoonlijke leningen: Alle openstaande saldo's op persoonlijke leningen.

- Studieschulden: De openstaande saldo's op je studieschulden.

- Zakelijke leningen: Indien van toepassing, alle zakelijke leningen die je hebt.

Het is cruciaal om *alle* schulden mee te nemen, anders krijg je een vertekend beeld van je financiële situatie.

Totale Activa

Dit zijn alle bezittingen die je bezit. Dit omvat:

- Onroerend goed: De geschatte marktwaarde van je huis of andere onroerende goederen.

- Beleggingen: De waarde van je aandelen, obligaties, beleggingsfondsen, etc.

- Spaargeld: Het bedrag dat je op je spaarrekeningen hebt staan.

- Auto's: De geschatte marktwaarde van je auto's.

- Pensioenfondsen: De waarde van je pensioenfondsen (let op: sommige pensioenfondsen zijn mogelijk niet direct toegankelijk).

- Overige bezittingen: Denk aan waardevolle kunst, sieraden, of andere activa.

Het is belangrijk om een realistische waarde aan je activa toe te kennen. Gebruik bijvoorbeeld de geschatte marktwaarde van je huis in plaats van de aankoopprijs (vooral als je het huis al een tijdje bezit).

Rekenvoorbeeld

Laten we een voorbeeld bekijken:

Stel, je hebt de volgende financiële situatie:

- Totale Schulden: €250.000 (hypotheek, autolening, creditcardschuld)

- Totale Activa: €400.000 (huis, beleggingen, spaargeld)

Je debt ratio is dan:

€250.000 / €400.000 = 0.625, oftewel 62.5%

Dit betekent dat 62.5% van je bezittingen gefinancierd is met schulden.

Wat is een Goede Debt Ratio?

Wat als een "goede" debt ratio wordt beschouwd, hangt af van verschillende factoren, waaronder je persoonlijke situatie en de industrie waarin je actief bent (als ondernemer). Over het algemeen geldt:

- Onder de 40%: Wordt beschouwd als een gezonde debt ratio. Je hebt weinig schulden in verhouding tot je bezittingen.

- Tussen de 40% en 60%: Wordt beschouwd als acceptabel, maar het is de moeite waard om te kijken naar manieren om je schulden te verminderen.

- Boven de 60%: Wordt beschouwd als hoog en kan duiden op financiële problemen. Je bent zwaar afhankelijk van schulden en loopt een groter risico bij economische tegenslagen.

Het is belangrijk om te onthouden dat dit slechts richtlijnen zijn. Een jong iemand die net een huis heeft gekocht, kan bijvoorbeeld een hogere debt ratio hebben dan iemand die bijna met pensioen is. De belangrijkste factor is dat je je schulden kunt beheren en dat je je comfortabel voelt met je financiële situatie.

Voor bedrijven gelden vergelijkbare richtlijnen, maar de acceptabele debt ratio kan sterk variëren per sector. Kapitaalintensieve sectoren, zoals de energiesector, hebben vaak hogere debt ratios dan bijvoorbeeld de softwaresector.

Waarom is de Debt Ratio Belangrijk?

De debt ratio is belangrijk om verschillende redenen:

- Financiële stabiliteit: Het geeft je een duidelijk beeld van je financiële stabiliteit. Een hoge debt ratio kan je kwetsbaarder maken voor economische schokken, zoals baanverlies of stijgende rentetarieven.

- Kredietwaardigheid: Kredietverstrekkers gebruiken de debt ratio om je kredietwaardigheid te beoordelen. Een hoge ratio kan het moeilijker maken om leningen af te sluiten of kan leiden tot hogere rentetarieven.

- Investeringsbeslissingen: Voor bedrijven is de debt ratio een belangrijke indicator voor investeerders. Een hoge ratio kan investeerders afschrikken, omdat het wijst op een hoger risico.

- Persoonlijke planning: De debt ratio kan je helpen bij het plannen van je financiële toekomst. Door je ratio te monitoren, kun je inzicht krijgen in je schuldenlast en stappen ondernemen om deze te verminderen.

Tips om je Debt Ratio te Verbeteren

Gelukkig zijn er verschillende manieren om je debt ratio te verbeteren:

- Betaal schulden af: De meest directe manier is natuurlijk om je schulden af te betalen. Focus op de schulden met de hoogste rente, zoals creditcardschulden.

- Verhoog je inkomen: Overweeg een bijbaan, freelance werk, of een promotie op je werk om je inkomen te verhogen. Dit stelt je in staat om meer schulden af te betalen.

- Verlaag je uitgaven: Maak een budget en identificeer gebieden waar je kunt besparen. Zelfs kleine besparingen kunnen op de lange termijn een groot verschil maken.

- Verhoog je activa: Probeer te sparen en te beleggen om je activa te verhogen. Dit kan bijvoorbeeld door te beleggen in aandelen, obligaties, of onroerend goed.

- Herfinancier je schulden: Overweeg om je schulden te herfinancieren om een lagere rente te krijgen. Dit kan je maandelijkse betalingen verlagen en je helpen om sneller schulden af te betalen.

Voorbeeld: Stel, je hebt een creditcardschuld van €5.000 met een rente van 18%. Door deze schuld over te sluiten naar een persoonlijke lening met een rente van 8%, kun je aanzienlijk besparen op rentekosten en je debt ratio verbeteren.

Conclusie

De debt ratio is een krachtig instrument om inzicht te krijgen in je financiële situatie. Door je ratio te berekenen en te monitoren, kun je proactief stappen ondernemen om je financiële stabiliteit te verbeteren. Of je nu een particulier bent of een bedrijf, het begrijpen en beheren van je schuldratio is essentieel voor financieel succes. Dus, pak je rekenmachine erbij en begin vandaag nog met het analyseren van je financiën! Je zult versteld staan van de inzichten die je opdoet.

Bekijk ook deze gerelateerde berichten:

- 2022 Tijdvak 3 Wiskunde B

- Wanneer Worden N Termen Bekend

- Hoe Hoog Is De Erfbelasting

- Wat Is De Oorzaak Van De Oorlog In Oekraïne

- Waar Vind Ik Mijn Bloedgroep

- Hoe Ziet Een Werkstuk Eruit

- Door Welke Landen Stroomt De Amazone

- Hoe Leer Je Kenmerkende Aspecten

- Berekening Intrinsieke Waarde Per Aandeel

- Multiculturele Kerk Hoop Voor Noord