Hoe Bereken Je Rente Hypotheek

Het aangaan van een hypotheek is voor velen een van de grootste financiële beslissingen in hun leven. Een goed begrip van hoe de rente op je hypotheek berekend wordt, is cruciaal om weloverwogen beslissingen te kunnen nemen en om te voorkomen dat je voor verrassingen komt te staan. Dit artikel legt uit hoe de rente op een hypotheek werkt, welke factoren de rente beïnvloeden en hoe je deze zelf kunt berekenen.

De Basis van Hypotheekrente

Hypotheekrente is de vergoeding die je aan de bank of hypotheekverstrekker betaalt voor het lenen van geld om een huis te kopen. Deze rente wordt uitgedrukt als een percentage van het geleende bedrag (de hypotheek). Er zijn verschillende soorten hypotheekrentes, die elk hun eigen manier van berekening en kenmerken hebben.

Vaste en Variabele Rente

Het belangrijkste onderscheid is tussen vaste rente en variabele rente. Bij een vaste rente staat het rentepercentage gedurende een bepaalde periode vast (bijvoorbeeld 10, 20 of 30 jaar). Dit biedt zekerheid, omdat je precies weet wat je maandelijkse lasten zullen zijn. Een variabele rente kan daarentegen gedurende de looptijd van de hypotheek veranderen. Deze is vaak gekoppeld aan een marktrente (zoals de Euribor) en kan stijgen of dalen, afhankelijk van de economische omstandigheden. Er is ook een rentevaste periode, die het aantal jaren aangeeft dat de rente vaststaat. Na deze periode kan de rente worden herzien.

De Formule Achter de Hypotheekrente

De berekening van hypotheekrente is niet zo simpel als alleen het toepassen van het rentepercentage op het hypotheekbedrag. Er komt meer bij kijken, vooral als het gaat om annuïteitenhypotheken en lineaire hypotheken. De rente wordt berekend over het openstaande saldo van de hypotheek.

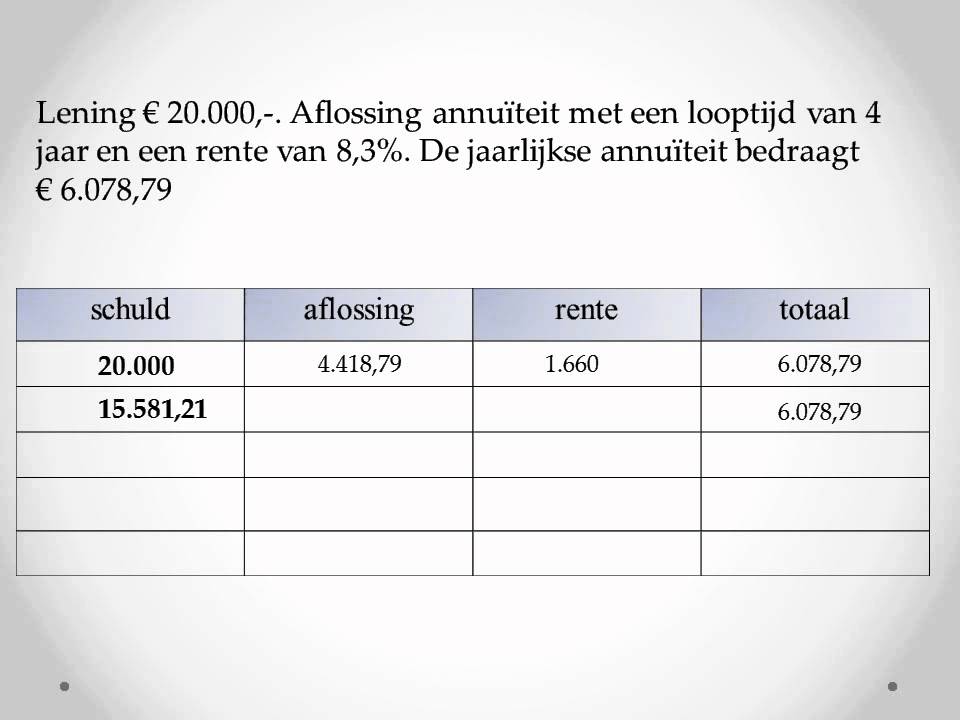

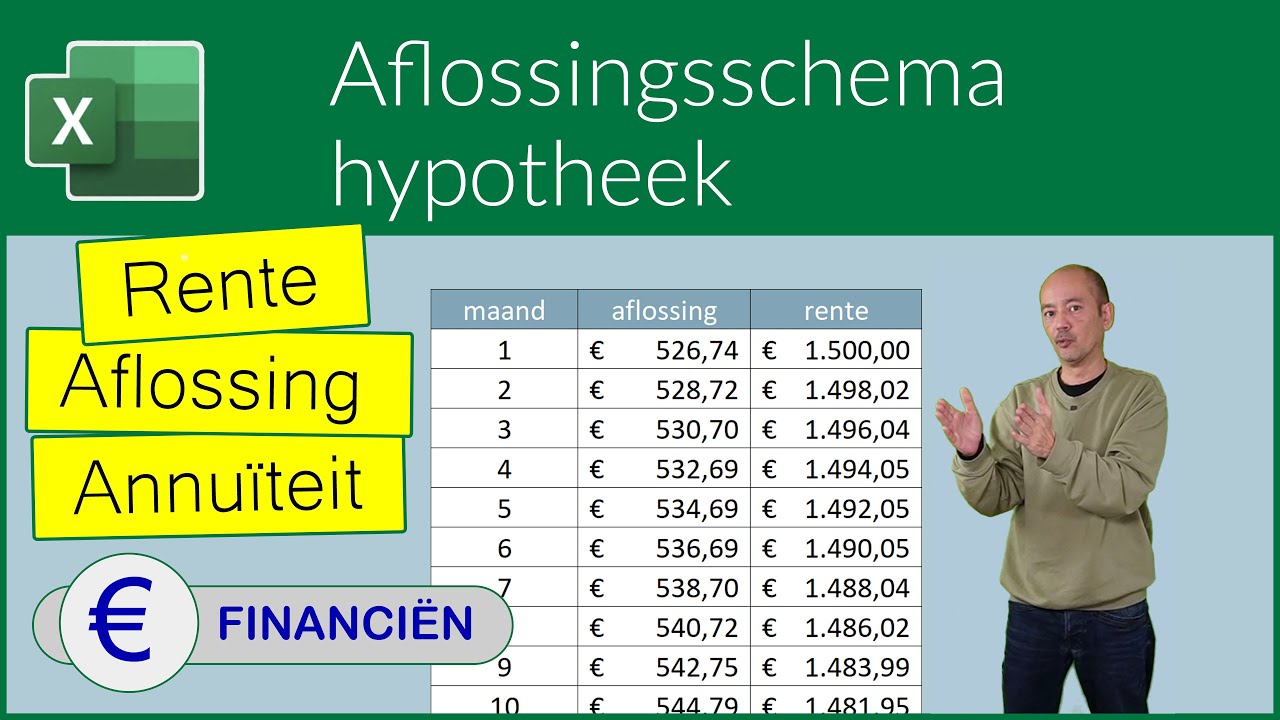

Laten we kijken naar een annuïteitenhypotheek, de meest voorkomende vorm. Bij een annuïteitenhypotheek betaal je elke maand een gelijkblijvend bedrag (de annuïteit), dat bestaat uit een deel rente en een deel aflossing. In het begin betaal je relatief veel rente en weinig aflossing. Naarmate de looptijd vordert, verschuift de verhouding: je betaalt minder rente en meer aflossing. De annuïteit zelf blijft gelijk.

De formule voor de annuïteit is complexer, maar het principe is dat de verstrekker de rente berekent over het resterende hypotheekbedrag aan het begin van elke periode. Dit rentebedrag wordt dan afgetrokken van de vaste annuïteit, waarna het overgebleven bedrag wordt gebruikt om de hypotheek af te lossen.

Bij een lineaire hypotheek is het eenvoudiger. Hier los je elke maand een vast bedrag af op de hypotheek. De rente wordt berekend over het openstaande saldo. Omdat het openstaande saldo elke maand daalt, wordt de rente die je betaalt ook elke maand lager. Je totale maandelijkse lasten dalen dus gedurende de looptijd.

Factoren die de Hypotheekrente Beïnvloeden

De hoogte van de hypotheekrente wordt door verschillende factoren beïnvloed:

Economische Omstandigheden

De algemene economische situatie speelt een cruciale rol. Wanneer de economie goed draait en de inflatie stijgt, zijn de rentetarieven doorgaans hoger. Centrale banken (zoals de Europese Centrale Bank, ECB) passen hun beleidsrente aan om de economie te sturen. Deze beleidsrente heeft direct invloed op de hypotheekrente.

Rentevaste Periode

De duur van de rentevaste periode is ook van belang. Over het algemeen geldt: hoe langer de rentevaste periode, hoe hoger de rente. Dit komt doordat de bank een groter risico loopt over een langere periode.

Hypotheekvorm

De type hypotheek heeft ook invloed. Een aflossingsvrije hypotheek heeft bijvoorbeeld vaak een hogere rente dan een annuïteitenhypotheek, omdat je geen aflossing betaalt en de bank dus een groter risico loopt.

Risico-opslag

De risico-opslag die de bank hanteert, is gebaseerd op jouw persoonlijke situatie. Factoren die hierbij een rol spelen zijn:

- De Loan-to-Value (LTV): Dit is de verhouding tussen de hoogte van de hypotheek en de waarde van het huis. Hoe hoger de LTV, hoe hoger de rente, omdat de bank een groter risico loopt.

- Jouw inkomen: Een hoger inkomen betekent doorgaans een lagere rente, omdat de bank minder risico loopt dat je de hypotheek niet kunt betalen.

- Jouw kredietwaardigheid: Een goede kredietscore (bijvoorbeeld een positieve BKR-registratie) leidt tot een lagere rente.

Hoe Bereken Je Zelf de Hypotheekrente (Benadering)

Het is lastig om de exacte hypotheekrente zelf te berekenen, omdat deze afhankelijk is van veel verschillende factoren en de specifieke berekeningsmethoden van de banken. Wel kun je een benadering maken:

- Bepaal het hypotheekbedrag: Dit is het bedrag dat je wilt lenen.

- Zoek de actuele hypotheekrentes op: Kijk bijvoorbeeld op vergelijkingssites zoals Independer of Geld.nl. Let op de rentevaste periode die je wilt.

- Houd rekening met risico-opslag: Bedenk of jouw situatie (LTV, inkomen, kredietwaardigheid) aanleiding geeft tot een hogere of lagere rente dan de gemiddelde rente die je op de vergelijkingssites ziet. Dit is lastig in te schatten, maar probeer een inschatting te maken van hoeveel procentpunt de rente hoger of lager zou kunnen zijn.

- Gebruik een hypotheekcalculator: Veel websites bieden hypotheekcalculators aan waarmee je een schatting kunt maken van je maandelijkse lasten op basis van de rente en de hypotheekvorm.

Voorbeeld: Stel, je wilt een hypotheek van €300.000 afsluiten met een rentevaste periode van 10 jaar. Je ziet op Independer dat de gemiddelde rente voor een 10-jaars rentevaste periode 4% is. Je hebt een LTV van 90% en een goed inkomen. Je schat in dat je geen risico-opslag hoeft te betalen. Met een hypotheekcalculator kun je dan berekenen dat je maandelijkse bruto lasten ongeveer €1432 zullen zijn bij een annuïteitenhypotheek.

Real-World Data en Voorbeelden

Laten we naar wat real-world data kijken. In de afgelopen jaren hebben we flinke schommelingen gezien in de hypotheekrente. Tijdens de periode van lage rentes (2015-2021) konden veel mensen hypotheken afsluiten met een rente van minder dan 2%. Echter, door de stijgende inflatie en de renteverhogingen van de ECB, zijn de hypotheekrentes in 2022 en 2023 flink gestegen. Op het moment van schrijven (eind 2023) liggen de hypotheekrentes voor een 10-jaars rentevaste periode ergens tussen de 4% en 5%, afhankelijk van de aanbieder en de persoonlijke situatie.

Voorbeeld van de impact van renteverandering: Stel, je sluit in 2020 een hypotheek af van €300.000 met een rente van 1,5%. Je maandelijkse bruto lasten zijn dan ongeveer €950 (bij een annuïteitenhypotheek). Als je dezelfde hypotheek in 2023 zou afsluiten met een rente van 4,5%, zouden je maandelijkse bruto lasten ongeveer €1520 zijn. Dat is een aanzienlijk verschil!

Conclusie en Call to Action

Het berekenen van de hypotheekrente is complex, maar een goed begrip van de factoren die de rente beïnvloeden, is essentieel voor het maken van weloverwogen financiële beslissingen. Gebruik vergelijkingssites om de actuele rentetarieven te bekijken, houd rekening met je persoonlijke situatie en raadpleeg een financieel adviseur voor persoonlijk advies. Een adviseur kan je helpen om de beste hypotheek te vinden die past bij jouw behoeften en financiële situatie.

Actie: Neem contact op met een onafhankelijke hypotheekadviseur om je te laten informeren over de mogelijkheden en om een persoonlijke berekening te laten maken. Vergelijk offertes van verschillende aanbieders om de beste deal te vinden. Wees je bewust van de risico's van een variabele rente en overweeg de zekerheid van een vaste rente, vooral in een tijd van stijgende rentes. Succes met je zoektocht naar de juiste hypotheek!

Bekijk ook deze gerelateerde berichten:

- Hoe Schrijf Je Een E Mail

- Wat Is De Zwarte Cross

- Waarom Is Tbs Erger Dan Gevangenisstraf

- Aanhef Mail Meerdere Personen Informeel

- Hoe Lang Duurde De Eerste Wereldoorlog

- Artikel Schrijven Nederlands Examen Voorbeeld

- Kosten Van Aanschaf Of Voortbrenging

- Kan Een Zwaan Alleen Leven

- Hoe Ontstond De Eerste Wereldoorlog

- Hoe Bereken Je Een Groeifactor