Hoe Bereken Je Rente Per Maand

Heb je je ooit afgevraagd hoe die rente op je spaarrekening nou precies berekend wordt? Of ben je misschien bezig met een lening en wil je inzicht krijgen in de maandelijkse rentelasten? Je bent zeker niet de enige! Veel mensen worstelen met het begrijpen van renteberekeningen, vooral als het gaat om de maandelijkse rente. Het lijkt soms een ingewikkelde wiskunde, maar met de juiste uitleg is het eigenlijk best eenvoudig.

Het is belangrijk om te begrijpen hoe de rente per maand werkt, want het heeft direct invloed op jouw financiën. Of je nu spaart, leent of investeert, rente speelt een cruciale rol. Begrijpen hoe het werkt geeft je de controle en stelt je in staat om betere financiële beslissingen te nemen.

Waarom is het belangrijk om de maandelijkse rente te begrijpen?

Stel je voor: je wilt een nieuwe auto kopen en je overweegt een lening. Zonder inzicht in de maandelijkse rente, kun je moeilijk inschatten wat de lening je uiteindelijk echt gaat kosten. Je zou kunnen denken dat de rente laag is, maar als je niet weet hoe de maandelijkse berekening werkt, kun je onaangenaam verrast worden.

Aan de andere kant, als je spaargeld hebt, is het ook belangrijk om te weten hoe de rente per maand berekend wordt. Zo kun je beter inschatten hoeveel je spaargeld daadwerkelijk oplevert en kun je verschillende spaarrekeningen effectiever vergelijken.

Kortom, het begrijpen van de maandelijkse rente stelt je in staat om:

- Betere leningen te kiezen: Door de maandelijkse kosten te begrijpen, kun je de beste lening vinden die past bij jouw budget.

- Spaarrekeningen effectiever te vergelijken: Je kunt zien welke rekening het meeste oplevert op basis van de daadwerkelijke rente-uitkering per maand.

- Financiële doelen te bereiken: Met inzicht in rente, kun je beter plannen en je doelen sneller bereiken, of het nu gaat om het aflossen van schulden of het opbouwen van vermogen.

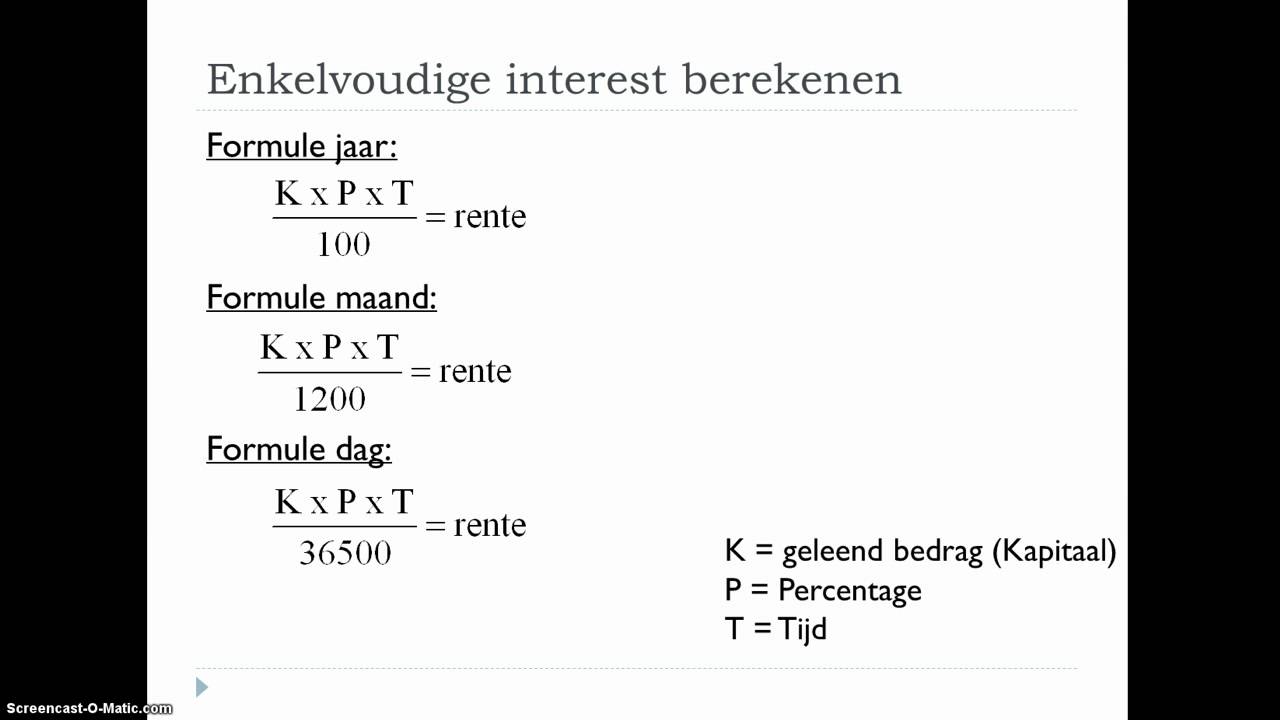

De basisformule voor het berekenen van rente per maand

De basisformule is eigenlijk vrij simpel. Je begint met de jaarlijkse rentevoet. Om de maandelijkse rentevoet te krijgen, deel je de jaarlijkse rentevoet door 12 (het aantal maanden in een jaar).

Maandelijkse rentevoet = (Jaarlijkse rentevoet / 12)

Vervolgens vermenigvuldig je de maandelijkse rentevoet met het openstaande saldo (het bedrag waarover rente wordt berekend). Dit geeft je de rente die je over die maand betaalt of ontvangt.

Maandelijkse rente = Maandelijkse rentevoet * Openstaand saldo

Een simpel voorbeeld

Stel, je hebt een spaarrekening met een jaarlijkse rente van 3% en je hebt €1000 op je rekening staan.

- Maandelijkse rentevoet: 3% / 12 = 0.25% (of 0.0025 in decimale vorm)

- Maandelijkse rente: 0.0025 * €1000 = €2.50

Dit betekent dat je die maand €2.50 aan rente ontvangt. Dat lijkt misschien niet veel, maar over de lange termijn, en met hogere bedragen, kan het flink oplopen.

Samengestelde rente: Het sneeuwbaleffect

Een belangrijk concept bij rente is samengestelde rente. Dit betekent dat de rente die je verdient (of betaalt) over een bepaalde periode, wordt toegevoegd aan het openstaande saldo. De volgende periode wordt er dan rente berekend over het nieuwe, hogere saldo.

Dit kan een enorm effect hebben over de lange termijn, vooral bij sparen. Het is alsof je een sneeuwbal rolt: hij wordt steeds groter en groter.

Bij leningen kan samengestelde rente echter een valkuil zijn. Als je de rente niet op tijd betaalt, wordt deze bij het openstaande saldo opgeteld, waardoor je de volgende keer nog meer rente betaalt.

Voorbeeld van samengestelde rente

Laten we teruggaan naar ons vorige voorbeeld. Je hebt €1000 op een spaarrekening met 3% jaarlijkse rente. Na de eerste maand heb je €2.50 rente verdiend. Je saldo is nu €1002.50.

In de tweede maand wordt de rente berekend over €1002.50, niet over €1000. De rente in de tweede maand is dus iets hoger dan €2.50. Dit kleine verschil lijkt misschien onbeduidend, maar over jaren kan dit aanzienlijk oplopen.

Verschillende soorten rente: Nominaal vs. Effectief

Het is belangrijk om te weten dat er verschillende soorten rente zijn. De meest voorkomende zijn nominale rente en effectieve rente.

- Nominale rente: Dit is de rente die geadverteerd wordt. Het is de "gezichtswaarde" van de rente.

- Effectieve rente: Dit is de daadwerkelijke rente die je verdient (of betaalt) over een jaar, rekening houdend met de effecten van samengestelde rente.

De effectieve rente is vaak hoger dan de nominale rente, vooral als de rente vaker dan één keer per jaar wordt samengesteld (bijvoorbeeld maandelijks of dagelijks). Het is belangrijk om naar de effectieve rente te kijken om een goed beeld te krijgen van de werkelijke kosten of opbrengsten.

Waarom is het verschil belangrijk?

Stel je voor dat je twee leningen vergelijkt. Beide hebben een nominale rente van 5%. Lening A heeft een jaarlijkse samenstelling van de rente, terwijl lening B een maandelijkse samenstelling heeft. De effectieve rente van lening B zal hoger zijn dan die van lening A, omdat de rente vaker wordt samengesteld. Je betaalt dus eigenlijk meer voor lening B, ook al lijkt de nominale rente hetzelfde.

Factoren die de rentevoet beïnvloeden

De rentevoet die je betaalt of ontvangt, wordt door verschillende factoren beïnvloed. Enkele van de belangrijkste zijn:

- De economische situatie: In een sterke economie zijn de rentetarieven vaak hoger, omdat de vraag naar leningen groter is.

- Het beleid van de centrale bank: Centrale banken (zoals De Nederlandsche Bank) bepalen de basisrentevoet, die een grote invloed heeft op alle andere rentetarieven.

- Je kredietwaardigheid: Banken geven leningen aan mensen met een goede kredietwaardigheid tegen lagere rentetarieven, omdat het risico op wanbetaling kleiner is.

- De looptijd van de lening of spaarrekening: Over het algemeen geldt dat hoe langer de looptijd, hoe hoger de rentevoet.

Alternatieve berekeningsmethoden en tools

Er zijn verschillende online tools en calculators beschikbaar die je kunnen helpen bij het berekenen van rente per maand. Deze tools zijn vaak erg handig, omdat ze je veel tijd en moeite kunnen besparen. Je kunt eenvoudig de gegevens invullen en de calculator doet de rest.

Je kunt ook spreadsheets (zoals Excel of Google Sheets) gebruiken om je eigen renteberekeningen te maken. Dit geeft je meer controle over de berekening en stelt je in staat om verschillende scenario's te simuleren.

Daarnaast zijn er verschillende apps beschikbaar voor je smartphone of tablet die je kunnen helpen bij het bijhouden van je financiën en het berekenen van rente.

Counterpoints: Waarom sommige mensen het ingewikkeld vinden

Sommige mensen vinden renteberekeningen ingewikkeld omdat:

- Er veel verschillende soorten rente zijn: Nominaal, effectief, vast, variabel... het kan verwarrend zijn.

- De formules ingewikkeld lijken: Hoewel de basisformule simpel is, kunnen complexere berekeningen intimiderend zijn.

- Ze bang zijn om fouten te maken: Financiële fouten kunnen duur zijn, dus mensen zijn vaak voorzichtig.

Het is belangrijk om te onthouden dat het oké is om hulp te vragen. Er zijn veel bronnen beschikbaar die je kunnen helpen bij het begrijpen van renteberekeningen. Aarzel niet om een financieel adviseur te raadplegen als je er zelf niet uitkomt.

Oplossingen en tips voor het begrijpen van rente

Hier zijn een paar tips die je kunnen helpen om renteberekeningen beter te begrijpen:

- Begin met de basis: Zorg ervoor dat je de basisformule begrijpt.

- Gebruik online tools: Maak gebruik van online calculators en spreadsheets.

- Lees de kleine lettertjes: Besteed aandacht aan de voorwaarden van leningen en spaarrekeningen.

- Vraag om uitleg: Als je iets niet begrijpt, aarzel dan niet om de bank of financiële instelling om uitleg te vragen.

- Vergelijk verschillende opties: Kijk niet alleen naar de nominale rente, maar ook naar de effectieve rente en de andere kosten.

Door deze tips te volgen, kun je je financiële kennis vergroten en betere beslissingen nemen over je geld.

Onthoud dat het begrijpen van rente een proces is. Het kost tijd en moeite om alle details te leren. Maar met de juiste inzet kun je een expert worden in je eigen financiën.

Door de principes van maandelijkse rente te begrijpen, ben je beter voorbereid om belangrijke financiële beslissingen te nemen en je financiële doelen te bereiken. Het stelt je in staat om weloverwogen keuzes te maken en je geld effectiever te beheren.

Nu je meer weet over het berekenen van rente per maand, welke stappen ga jij zetten om je financiële kennis verder te verbeteren?

Bekijk ook deze gerelateerde berichten:

- Hoe Weet Je Of Je Gedrogeerd Bent

- Hoeveel Keer Past Nederland In Duitsland

- Hoe Kom Je Bij Dsi

- Thijs Van Den Heuvel Quote

- Wanneer Gebruik Je Past Continuous

- Hoeveel Water Kan Je Maximaal Drinken

- Hoeveel Graden Kouder Per 1000 Meter

- Rozen Warm Of Koud Water

- Barend En Van Dorp Hells Angels

- Hoe Weet Je Dat Je In De Overgang Bent