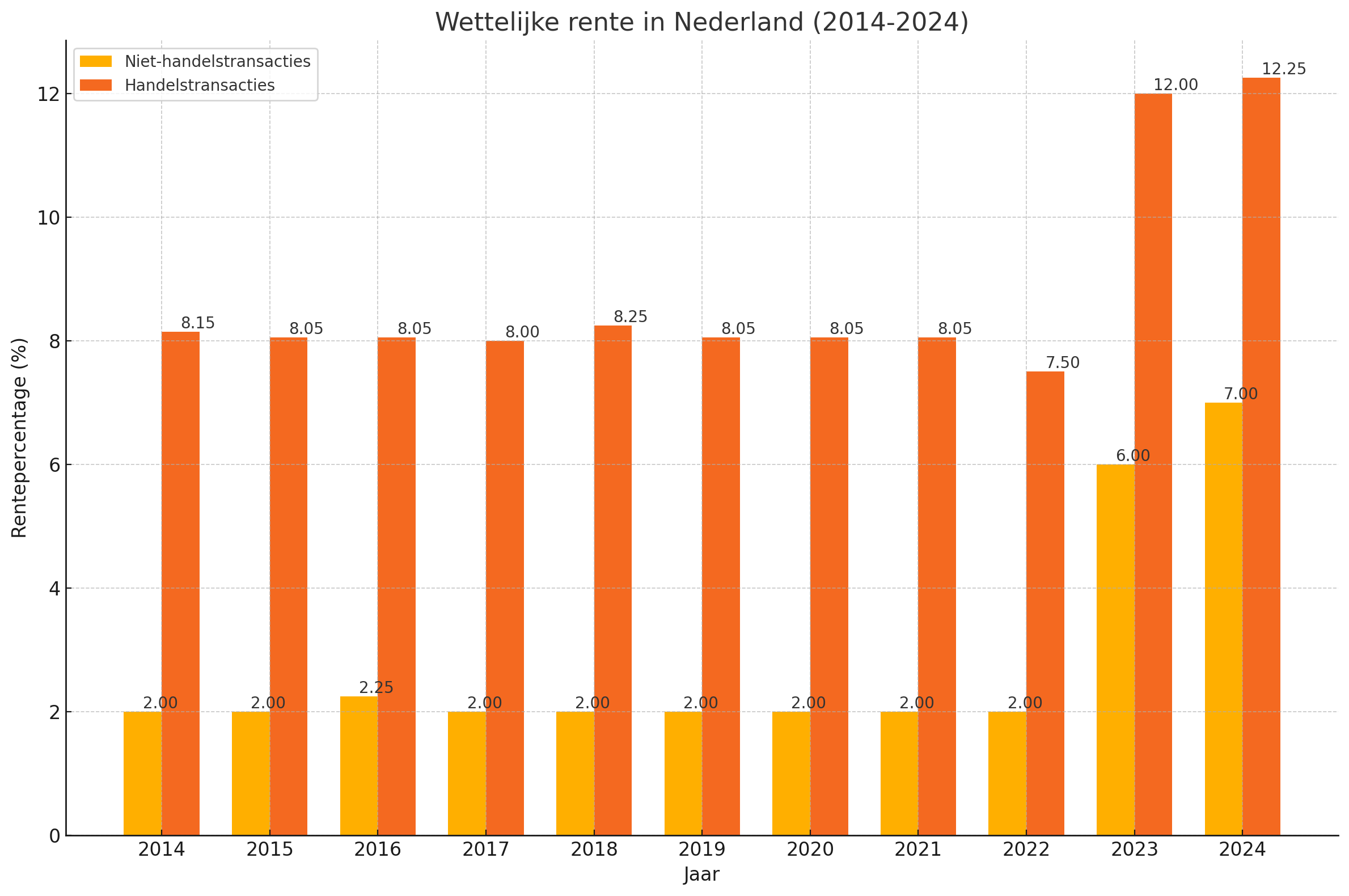

Hoe Hoog Is De Rente

Weet je, het is best begrijpelijk als je je soms overweldigd voelt door de financiële wereld. Begrippen vliegen je om de oren, en één van de meest gehoorde, maar vaak slecht begrepen termen is: de rente. Vooral de vraag "Hoe hoog is de rente?" kan een gevoel van verwarring en misschien zelfs angst veroorzaken. Je bent niet alleen. Velen worstelen hiermee. Laten we proberen om dit samen helder te krijgen.

De rente is meer dan alleen een abstract percentage. Het is een cruciale factor die invloed heeft op bijna elk aspect van je financiële leven. Of je nu een huis wilt kopen, een lening wilt afsluiten, of spaargeld wilt laten groeien, de rente speelt een belangrijke rol.

De Impact van Rente: Meer Dan Alleen Cijfers

Laten we eens kijken naar concrete voorbeelden van hoe de rente van invloed is op jouw leven:

- Hypotheekrente: Een kleine verandering in de hypotheekrente kan duizenden euro's verschil maken in de totale kosten van je huis. Stel je voor: een rente van 4% klinkt niet veel, maar over 30 jaar kan dit een aanzienlijk bedrag zijn.

- Sparen: Een hogere rente op je spaarrekening betekent dat je spaargeld sneller groeit. In een periode van lage rentes kan het daarentegen lastig zijn om vermogen op te bouwen.

- Leningen: De rente op persoonlijke leningen, creditcards en studieleningen bepaalt hoeveel je uiteindelijk terugbetaalt. Een hoge rente kan leiden tot een vicieuze cirkel van schulden.

- Bedrijfsinvesteringen: Bedrijven baseren hun investeringsbeslissingen mede op de rente. Een lage rente stimuleert investeringen, wat kan leiden tot economische groei en meer banen.

Kortom, de rente beïnvloedt direct je bestedingsruimte, je mogelijkheden om te sparen en te investeren, en zelfs de economische kansen die zich voordoen.

Wat Beïnvloedt de Rente?

De rente wordt bepaald door verschillende factoren, waaronder:

De Centrale Bank (ECB)

De Europese Centrale Bank (ECB) speelt een cruciale rol bij het bepalen van de rente in de eurozone. De ECB gebruikt de rente als instrument om de inflatie te beheersen en de economische groei te stimuleren.

- Basisrente: De ECB bepaalt de basisrente, die de banken gebruiken om geld aan elkaar te lenen. Deze rente heeft een directe invloed op de rentetarieven die banken aan consumenten en bedrijven aanbieden.

- Inflatie: De ECB streeft naar een inflatie van rond de 2%. Als de inflatie te hoog is, kan de ECB de rente verhogen om de economie af te remmen. Als de inflatie te laag is, kan de ECB de rente verlagen om de economie te stimuleren.

Marktomstandigheden

Naast de ECB spelen ook marktomstandigheden een rol:

- Vraag en aanbod van geld: Als er veel vraag is naar geld en weinig aanbod, zal de rente stijgen.

- Economische groei: In een periode van sterke economische groei is de rente vaak hoger, omdat er meer vraag is naar investeringen.

- Inflatieverwachtingen: Als mensen verwachten dat de inflatie in de toekomst zal stijgen, zal de rente ook stijgen.

- Risicopremie: Banken berekenen een risicopremie op de rente, afhankelijk van de kredietwaardigheid van de lener. Hoe hoger het risico, hoe hoger de rente.

De Huidige Rentesituatie (en een klein beetje toekomstblik)

De rentetarieven zijn constant in beweging, afhankelijk van de bovengenoemde factoren. De afgelopen jaren hebben we een periode van extreem lage rentes gezien, mede door de economische crisis en de inspanningen van de ECB om de economie te stimuleren. Echter, door de recent gestegen inflatie zien we rentes weer stijgen.

Het is belangrijk om de actuele rentetarieven in de gaten te houden als je een financiële beslissing wilt nemen. Websites van vergelijkingssites, banken en financiële adviseurs kunnen je hierbij helpen. Let op: rentetarieven kunnen snel veranderen!

Veelgehoorde Tegenargumenten en Misverstanden

Er zijn diverse tegenargumenten en misverstanden rondom de rente:

- "Lage rente is altijd goed." Dit is niet per se waar. Voor spaarders is een lage rente nadelig, omdat hun spaargeld minder snel groeit. Bovendien kan een extreem lage rente leiden tot bubbels op de woningmarkt en andere financiële markten.

- "De ECB heeft te veel macht over de rente." Sommigen vinden dat de ECB te veel invloed heeft op de rentetarieven en dat dit de marktwerking verstoort. Anderen zijn van mening dat de ECB noodzakelijk is om de economische stabiliteit te waarborgen.

- "Rente is alleen belangrijk voor rijke mensen." Rente beïnvloedt iedereen, ongeacht het inkomen. Of je nu een lening afbetaalt, spaargeld hebt, of een huis wilt kopen, de rente is relevant.

Oplossingsgericht Denken: Wat Kun Je Zelf Doen?

Hoewel je geen directe controle hebt over de rentetarieven, zijn er wel degelijk dingen die je kunt doen om je financiële situatie te verbeteren:

- Vergelijk rentetarieven: Voordat je een lening afsluit of een spaarrekening opent, vergelijk de rentetarieven van verschillende aanbieders. Kleine verschillen kunnen op de lange termijn een groot verschil maken.

- Verbeter je kredietwaardigheid: Een goede kredietscore kan je toegang geven tot lagere rentetarieven. Betaal je rekeningen op tijd en vermijd onnodige schulden.

- Overweeg alternatieve investeringen: Als de spaarrente laag is, kun je overwegen om (een deel van) je spaargeld te investeren in bijvoorbeeld aandelen, obligaties of vastgoed. Let op: beleggen brengt risico's met zich mee.

- Spreek met een financieel adviseur: Een financieel adviseur kan je helpen om een plan te maken dat is afgestemd op jouw persoonlijke situatie en doelen.

- Lees je in: Blijf op de hoogte van de economische ontwikkelingen en de rentetarieven. Hoe meer je weet, hoe beter je in staat bent om weloverwogen financiële beslissingen te nemen.

Specifieke Situaties en Rente

Hypotheekrente

De hypotheekrente is cruciaal bij het kopen van een huis. Een lage rente maakt een huis betaalbaarder, maar let op dat je niet te veel leent. Er zijn verschillende soorten hypotheken, met vaste of variabele rente. Kies wat het beste bij je past.

Spaarrente

Spaarrentes zijn over het algemeen lager dan leenrentes. Vergelijk verschillende spaarrekeningen en overweeg een deposito voor een hogere rente als je het geld voor langere tijd kunt missen. Onderzoek ook spaardeposito's bij buitenlandse banken, maar let op het depositogarantiestelsel.

Leningen en Creditcards

Vermijd onnodige leningen en creditcardschulden. De rente op deze producten is vaak erg hoog. Als je toch een lening nodig hebt, vergelijk dan de tarieven en voorwaarden goed. Betaal je creditcardsaldo altijd volledig af om rentekosten te vermijden.

Ten slotte...

De rente is een complex, maar essentieel onderdeel van onze financiële wereld. Door te begrijpen hoe de rente werkt en welke factoren deze beïnvloeden, kun je betere financiële beslissingen nemen en je financiële toekomst veiligstellen.

Welke stappen ga jij zetten om meer grip te krijgen op je financiën en de impact van de rente?

Bekijk ook deze gerelateerde berichten:

- Uit Hoeveel Landen Bestaat Zuid Afrika

- Hoe Weet Je Wat Je Bloedgroep Is

- Dood Weefsel Voedingsbodem Voor Bacteriën

- Hoe Sluit Je Een Engelse Mail Af

- Foute Vrouwen In De Oorlog

- Hoe Heten De Magen Van Een Koe

- Wat Is De Tegenwoordige Tijd

- Hoe Werken Aandelen In Een Bv

- Hoeveel Procent Van Iets Berekenen

- Theologische School Van De Gereformeerde Gemeenten