Hoe Werkt Rente Op Een Hypotheek

Droom je van een eigen huis, maar voel je je overweldigd door de complexiteit van hypotheken en rente? Je bent zeker niet de enige! Veel mensen vinden het lastig te begrijpen hoe rente op een hypotheek precies werkt. Dit artikel is speciaal geschreven voor jou, de toekomstige huiseigenaar, om je op een heldere en toegankelijke manier inzicht te geven in de wereld van hypotheekrente. We ontrafelen de belangrijkste concepten, leggen uit hoe de rente jouw maandelijkse lasten beïnvloedt en geven je tips om de beste hypotheekrente voor jouw situatie te vinden.

Wat is hypotheekrente eigenlijk?

Hypotheekrente is simpelweg de vergoeding die je betaalt aan de bank (of andere hypotheekverstrekker) voor het lenen van geld om een huis te kopen. Zie het als de prijs voor het "huren" van het geld dat je nodig hebt. De rente wordt uitgedrukt als een percentage van het totale hypotheekbedrag en wordt meestal per jaar berekend.

Laten we het concreet maken. Stel, je leent €300.000 van de bank om een huis te kopen en de hypotheekrente is 4% per jaar. Dat betekent dat je jaarlijks 4% van €300.000, oftewel €12.000, aan rente betaalt. Dit bedrag wordt meestal verdeeld over 12 maandelijkse betalingen.

Verschillende soorten hypotheekrente

Het is belangrijk om te weten dat er verschillende soorten hypotheekrente zijn, die elk hun eigen kenmerken en voor- en nadelen hebben:

- Vaste rente: De rente blijft gedurende een vooraf afgesproken periode (bijvoorbeeld 5, 10, 20 of zelfs 30 jaar) gelijk. Dit geeft je zekerheid en stabiliteit, omdat je maandelijkse lasten niet veranderen, ongeacht de schommelingen in de markt.

- Variabele rente: De rente kan periodiek veranderen, afhankelijk van de ontwikkelingen op de financiële markten. Dit kan leiden tot lagere maandelijkse lasten in tijden van lage rente, maar ook tot hogere lasten als de rente stijgt.

- Rente met rentevaste periode: Een combinatie van beide. Je zet de rente bijvoorbeeld voor 5 jaar vast, waarna je opnieuw kunt kiezen voor een vaste of variabele rente. Dit biedt een compromis tussen zekerheid en flexibiliteit.

Welke rentevorm het beste bij jou past, hangt af van je persoonlijke situatie, je risicobereidheid en je verwachtingen van de toekomstige renteontwikkeling. Het is verstandig om je hier goed over te laten adviseren door een hypotheekadviseur.

Hoe wordt hypotheekrente berekend?

De berekening van de hypotheekrente is complex en wordt beïnvloed door verschillende factoren. Hier zijn de belangrijkste:

- De marktrente: Dit is de basisrente op de financiële markten. De hypotheekrente volgt over het algemeen de bewegingen van de marktrente.

- De risico-opslag: Dit is een opslag op de marktrente die de bank in rekening brengt om het risico af te dekken dat je de lening niet kunt terugbetalen. De hoogte van de risico-opslag hangt af van factoren zoals:

- De verhouding tussen de hypotheek en de waarde van het huis (LTV - Loan-to-Value): Hoe hoger de hypotheek in verhouding tot de waarde van het huis, hoe hoger het risico voor de bank en hoe hoger de rente.

- Je inkomen en financiële situatie: Hoe stabieler je inkomen en hoe lager je schulden, hoe lager het risico voor de bank en hoe lager de rente.

- De hypotheekvorm: Sommige hypotheekvormen zijn risicovoller dan andere.

- De kosten van de bank: De bank maakt kosten voor het verstrekken en beheren van de hypotheek. Deze kosten worden doorberekend in de rente.

- De concurrentie tussen banken: Banken concurreren met elkaar om klanten te winnen. Dit kan leiden tot lagere rentetarieven.

Het is dus niet alleen de marktrente die de hoogte van jouw hypotheekrente bepaalt, maar ook jouw persoonlijke omstandigheden en de keuzes die je maakt.

De impact van hypotheekrente op je maandelijkse lasten

De hypotheekrente heeft een directe impact op je maandelijkse lasten. Hoe hoger de rente, hoe hoger je maandelijkse betalingen. Het is daarom belangrijk om je goed te realiseren wat de invloed van de rente is op je financiële situatie. Kleine verschillen in rentepercentages kunnen op de lange termijn grote gevolgen hebben.

Voorbeeld: Stel je voor dat je een hypotheek van €300.000 afsluit met een looptijd van 30 jaar. Hieronder twee scenario's:

- Scenario 1: Rente van 3%

- Maandelijkse bruto hypotheeklasten (rente en aflossing): ongeveer €1264

- Scenario 2: Rente van 4%

- Maandelijkse bruto hypotheeklasten (rente en aflossing): ongeveer €1432

Het verschil van 1% rente resulteert in een verschil van ongeveer €168 per maand, ofwel €2016 per jaar! Over de gehele looptijd van de hypotheek kan dit oplopen tot duizenden euro's.

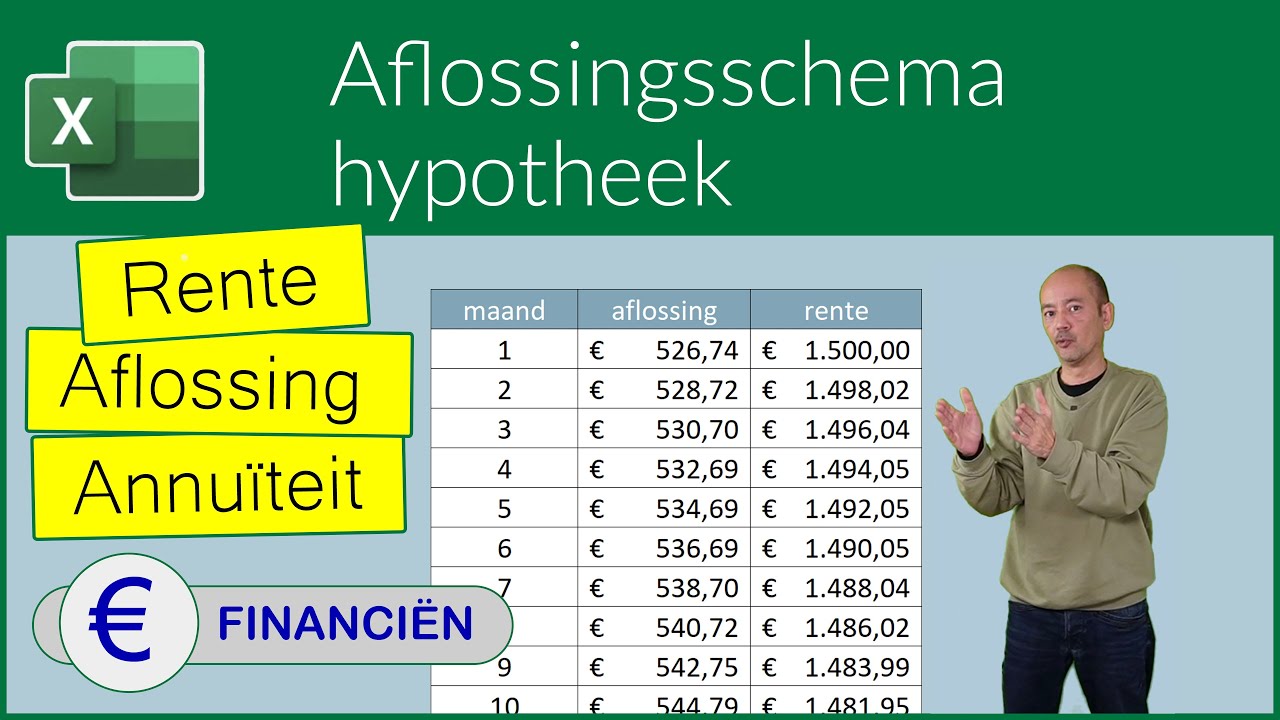

Daarnaast is het belangrijk om te beseffen dat je bij een hypotheek met een lange looptijd in de beginjaren vooral rente betaalt. Pas na verloop van tijd ga je meer aflossen op de hypotheekschuld. Dit betekent dat de rente in de beginjaren een groter deel van je maandelijkse lasten uitmaakt.

Tips om de beste hypotheekrente te vinden

Het vinden van de beste hypotheekrente is cruciaal om je maandelijkse lasten zo laag mogelijk te houden en om op de lange termijn geld te besparen. Hier zijn enkele tips die je kunnen helpen:

- Vergelijk verschillende aanbieders: Vraag offertes aan bij verschillende banken en hypotheekverstrekkers. De rentetarieven kunnen sterk verschillen.

- Overweeg een hypotheekadviseur: Een hypotheekadviseur kan je helpen bij het vergelijken van verschillende aanbieders en het vinden van de beste hypotheek voor jouw situatie. Ze kennen de markt goed en kunnen je adviseren over de verschillende hypotheekvormen en rentevaste periodes.

- Verbeter je LTV: Probeer een zo hoog mogelijk eigen inbreng te hebben. Hoe lager de hypotheek in verhouding tot de waarde van het huis, hoe lager de rente.

- Onderhandel over de rente: Laat de bank weten dat je aan het vergelijken bent en vraag of ze je een betere rente kunnen aanbieden. Vaak is er ruimte voor onderhandeling.

- Let op de voorwaarden: Kijk niet alleen naar de rente, maar ook naar de voorwaarden van de hypotheek. Zijn er bijvoorbeeld boetes voor vervroegde aflossing?

- Kijk naar de lange termijn: Bedenk wat voor jou belangrijk is: zekerheid (vaste rente) of flexibiliteit (variabele rente). Kies de rentevorm die het beste past bij je persoonlijke situatie en je verwachtingen van de toekomstige renteontwikkeling.

- Maak gebruik van de hypotheekrenteaftrek: In Nederland is de hypotheekrente onder bepaalde voorwaarden aftrekbaar van de belasting. Dit kan je maandelijkse netto lasten aanzienlijk verlagen.

De hypotheekrenteaftrek: Een belangrijk voordeel

De hypotheekrenteaftrek is een fiscaal voordeel waarmee je de betaalde hypotheekrente (onder bepaalde voorwaarden) kunt aftrekken van je belastbaar inkomen. Dit leidt tot een lagere belastingaanslag en dus tot lagere netto maandelijkse lasten.

De voorwaarden voor de hypotheekrenteaftrek zijn onder andere:

- Je moet de woning als hoofdverblijf gebruiken.

- Je moet de hypotheek gebruiken voor de aankoop, verbetering of onderhoud van de woning.

- Je moet de hypotheek binnen 30 jaar aflossen.

De hypotheekrenteaftrek wordt de komende jaren geleidelijk afgebouwd. Het is belangrijk om je hier goed over te laten informeren, zodat je weet wat de impact is op je financiële situatie.

Conclusie: Neem de tijd om je te informeren

Het begrijpen van hypotheekrente is essentieel om een weloverwogen beslissing te nemen over je hypotheek. Door je goed te informeren over de verschillende soorten rente, de factoren die de rente beïnvloeden en de impact van de rente op je maandelijkse lasten, kun je de beste hypotheek voor jouw situatie vinden en duizenden euro's besparen. Neem de tijd om verschillende aanbieders te vergelijken, overweeg een hypotheekadviseur en maak gebruik van de hypotheekrenteaftrek. Zo zet je de eerste stap naar het realiseren van je droomhuis!

Bekijk ook deze gerelateerde berichten:

- Hoe Bereken Je De Break Evenomzet

- Hoe Vind Je Het Bijwoordelijke Bepaling

- Hoe Werkt Vavo Als Je Gezakt Bent

- Wat Is Een Zwak Werkwoord

- Aex Koersen In New York

- Verschil Tussen Bv En Nv

- Wat Schrijf Je Op Een Envelop

- Waar Ligt Het Midden Oosten

- Bed En Breakfast Brocante De Buxus

- Deelstaat Van India 3 Letters